Знакомо это чувство, когда зарплата пришла — и будто бы её и не было? Устали от вечного «не хватает до зарплаты»? Хотите накопить на мечту без стресса и лишений? Тогда эта статья для вас. Разберём 7 простых шагов к учёту бюджета, которые реально работают. Никакой магии — только чёткие действия.

Готовы изменить финансовую жизнь? Поехали!

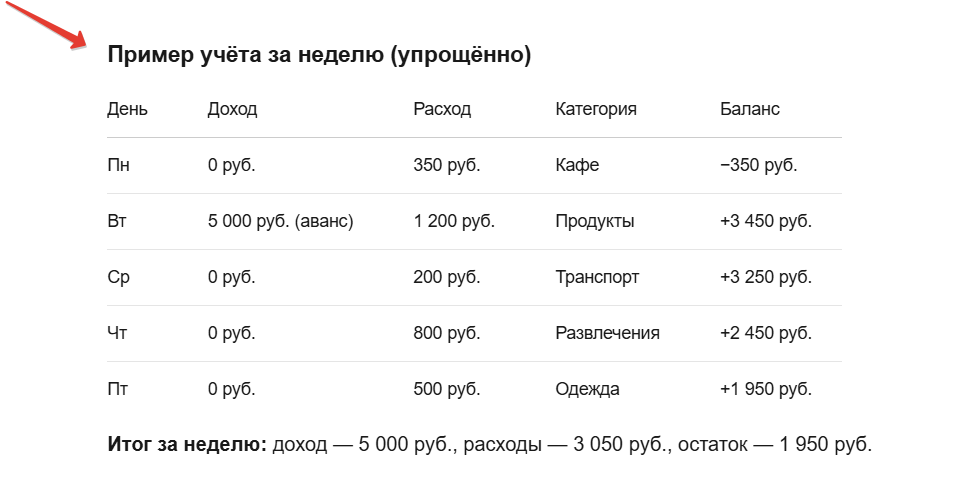

Почему это важно?

Учёт доходов и расходов даёт:

- Понимание реальной картины: вы увидите, куда на самом деле уходят деньги.

- Контроль над тратами: легче заметить «утечки» бюджета (например, частые заказы еды или лишние подписки).

- Возможность ставить цели: зная свои доходы и расходы, проще накопить на отпуск, ремонт или подушку безопасности.

- Снижение стресса: когда деньги под контролем, меньше тревог о будущем.

Шаг 1. Выберите удобный инструмент

Не нужно сложных таблиц, если вам так неудобно. Варианты:

- Бумажный блокнот — классика для тех, кто любит писать от руки.

- Таблицы Excel или Google Sheets — гибкие настройки, формулы для подсчётов.

- Мобильные приложения — автоматизация, графики, синхронизация. Популярные варианты: ZenMoney, MoneyLover, «Дзен‑мани», «Кошелёк».

- Специальные программы для ПК — если нужен глубокий анализ.

Совет: начните с того, что уже есть под рукой (телефон или блокнот), а позже попробуйте другие инструменты.

Шаг 2. Фиксируйте все доходы

Запишите все источники поступлений за месяц:

- зарплата;

- премии, бонусы;

- подработки;

- проценты по вкладам;

- алименты, пособия и т. д.

Важно: учитывайте суммы после вычета налогов (на руки).

Шаг 3. Разделите расходы на категории

Начните с крупных групп, потом можно детализировать:

- Обязательные: аренда/ипотека, коммуналка, транспорт, связь, еда.

- Переменные: развлечения, кафе, подарки, хобби.

- Непредвиденные: ремонт техники, лекарства и т. д.

- Накопления: подушка безопасности, отпуск, крупная покупка.

Пример категорий:

- жильё (аренда, коммуналка);

- транспорт (бензин, проездной);

- продукты;

- кафе и доставка;

- одежда и обувь;

- развлечения (кино, концерты);

- здоровье (аптека, страховка);

- накопления.

Шаг 4. Записывайте каждую трату

Правила:

- Фиксируйте сразу — не откладывайте на вечер или следующий день.

- Указывайте точную сумму и категорию.

- Сохраняйте чеки — они помогут сверить данные.

- Если платите картой, проверяйте выписку в приложении банка.

Лайфхак: настройте уведомления банка — так вы не пропустите ни одной операции.

Шаг 5. Подводите итоги

Раз в неделю или месяц:

- Суммируйте доходы.

- Суммируйте расходы по категориям.

- Сравните с планом (если он есть).

- Найдите «утечки» — где потратили больше, чем планировали.

- Проанализируйте: какие траты можно сократить без дискомфорта.

Шаг 6. Поставьте цель

Когда увидите картину целиком, решите, что хотите изменить:

- накопить 30 000 руб. за 3 месяца;

- сократить расходы на кафе на 30 %;

- создать подушку безопасности на 3 зарплаты и т. д.

Шаг 7. Оптимизируйте и корректируйте

Бюджет — не догма. Если план не выполняется:

- пересмотрите категории (может, какие‑то траты стоит объединить?);

- скорректируйте лимиты;

- найдите способы сэкономить (например, закупаться оптом или использовать кэшбэк);

- добавьте мотивацию (например, 10 % от сэкономленного — на «хотелку»).

Советы для новичков

- Начните с малого: первую неделю записывайте только крупные траты (от 500 руб.), потом добавьте мелкие.

- Будьте честны: не скрывайте импульсивные покупки — они тоже часть картины.

- Автоматизируйте: используйте приложения с импортом операций из банка.

- Анализируйте регулярно: выделяйте 15 минут в неделю на разбор бюджета.

- Не ругайте себя: если сорвались — просто начните заново. Главное — постоянство.

- Вовлекайте семью: если бюджет общий, обсудите категории и лимиты вместе.

Чего избегать?

- Излишней детализации: 20 категорий на старте — слишком сложно.

- Жёстких ограничений: если резко урезать все «хотелки», мотивация пропадёт.

- Пропусков: один день без записей — и картина искажается.

- Страха перед цифрами: даже если сейчас расходы превышают доходы, это можно исправить.

📌Чек‑лист: первые 7 дней учёта бюджета

- Выберите инструмент (блокнот, таблица, приложение).

- Запишите все доходы за месяц.

- Создайте 5–7 основных категорий расходов.

- Фиксируйте каждую трату сразу после оплаты.

- В конце недели подведите итог: доходы vs расходы.

- Найдите 1–2 статьи расходов, которые можно сократить.

- Поставьте мини‑цель на следующую неделю (например, сэкономить 500 руб.).

💡 Главный секрет: регулярность важнее точности. Лучше записывать неидеально, но каждый день, чем идеально — раз в месяц.

Попробуйте начать сегодня — уже через месяц вы будете лучше понимать свои финансы и сможете управлять ими осознанно! 💪

💬 А как вы ведёте учёт бюджета? Делитесь в комментариях своими лайфхаками!

С вами была рубрика «Мой бюджет — мои правила»

👉 Подписывайтесь, чтобы не пропустить полезные советы, и включайте уведомления — так вы точно не пропустите новый выпуск!

С уважением, команда «Хозяйственного кошелька».

«Хозяйственный кошелёк — хватит гадать, куда деваются деньги! Пора взять их под контроль.»

#ХозяйственныйКошелек #МойБюджетМоиПравила #Финансы #Бюджет #Накопления #Экономия