14 апреля 2026 года Госдума РФ приняла Федеральный закон № 1110069-8 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Реальный «второй шанс» для малого бизнеса — ретроспективный переход на УСН и смена объекта налогообложения до 1 июня 2026 года; • исключение процентов по вкладам из лимитов для НДС; • специальное правило 70 % для общепита и другие изменения читайте в статье.

Рубрика - новости

Зачем вообще принимали этот закон?

Законопроект выполнен по поручению Председателя Правительства М.В. Мишустина от 12 мая 2025 г. № ММ-П15-16733. Цель, указанная в пояснительной записке:

«Передача … отдельных полномочий Правительства Российской Федерации федеральным органам исполнительной власти повысит эффективность их реализации и ускорит принятие … управленческих решений».

Плюс к этому — пакет поддержки малого бизнеса, который «вылетел» из льготных режимов в 2025 году из-за инфляции, процентов по вкладам и жёстких лимитов. Старые нормативные акты Правительства не отменяются автоматически (ст. 2 закона), но новые приказы министерств будут выходить быстрее.

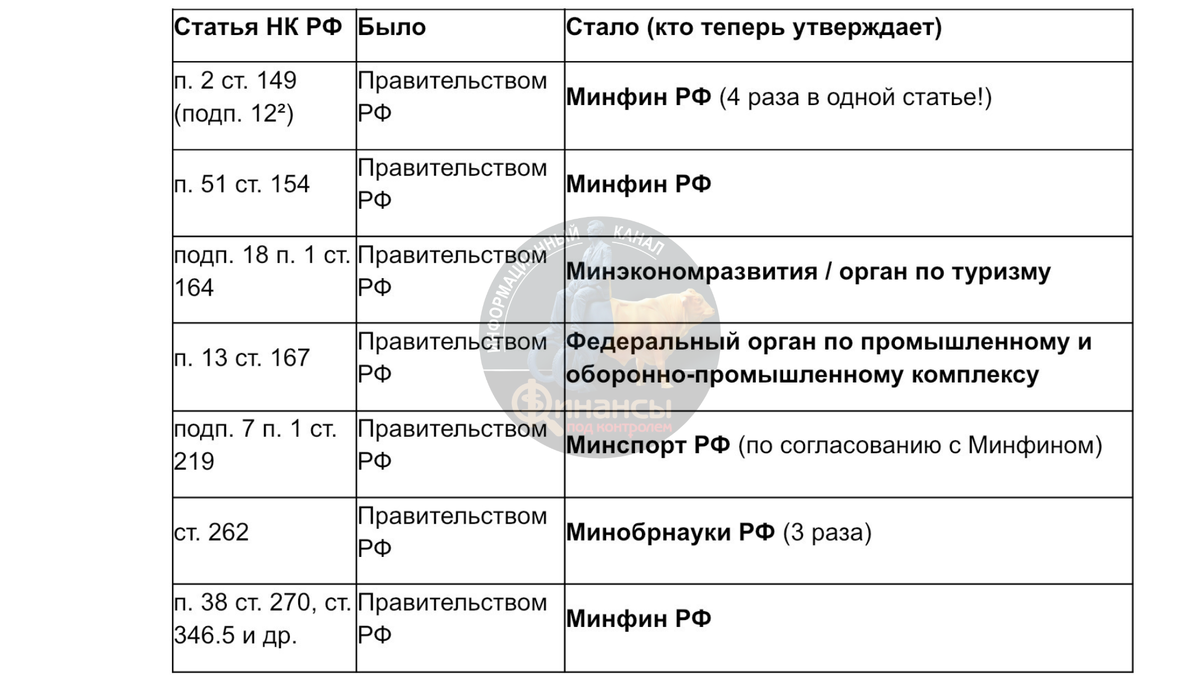

Неожиданная передача полномочий

В 13+ статьях НК РФ фраза «Правительством Российской Федерации» заменена на конкретные ведомства. Это довольно любопытное изменение делегирования полномочий, которое определённо должно отразиться на всех. Вот полный перечень (с цитатами из ст. 1 закона):

Что делать бизнесу?

Если ваша льгота зависела от постановления Правительства — мониторьте теперь сайт конкретного министерства. Срок реакции сократится в разы. Рекомендую не пропустить важные поправки в дальнейшем и подписаться на наш канал!

Главный подарок малому бизнесу «отмотать плёнку» назад до 1 июня 2026

Это самая революционная часть закона. Появилась возможность ретроспективного перехода на УСН с 01.01.2026:

«Индивидуальные предприниматели, применявшие в декабре 2025 года патентную систему налогообложения, доход которых в 2025 году превысил 20 миллионов рублей, … вправе не позднее 1 июня 2026 года уведомить налоговый орган … о переходе на упрощённую систему налогообложения с 1 января 2026 года.»

Кому выгодно: ИП, которые в 2025-м «вылетели» с ПСН и сейчас сидят на ОСНО с НДС и не подали вовремя о переходе на УСН. До 1 июня можно перейти на УСН задним числом — пересчитать весь 2026 год.

3.2. Смена объекта налогообложения тоже задним числом:

«Индивидуальные предприниматели, применявшие в декабре 2025 года патентную систему … и упрощенную систему … либо … перешедшие на УСН с 1 января 2026 года, доход которых в 2025 году превысил 20 миллионов рублей, вправе изменить объект налогообложения, уведомив … не позднее 1 июня 2026 года.»

Пример расчёта выгоды:

ИП на УСН «Доходы» 6 % с выручкой 45 млн руб. в 2026 году. Если переключиться на «Доходы минус расходы» 15 % и расходы 70 %, налог упадёт с 2,7 млн до 675 тыс. руб. Экономия — 2 млн руб. за один год!

Самое время провести собственный налоговый экспресс-аудит.

Честный учёт авансов при смене режима

Если аванс пришёл на УСН без НДС, а отгрузка — уже с НДС (или наоборот), базу по УСН можно уменьшить на сумму НДС в периоде отгрузки. Это решает проблему двойного налогообложения одной и той же выручки.

Лимиты НДС 2025–2026\ проценты по вкладам больше не считаются для лимита

«…не учитываются также доходы в виде процентов, полученных по вкладам (остаткам на счетах) в банках …»

Если без процентов доход за 2025 год ≤ 20 млн руб. — ИП сохраняет освобождение от НДС до 31.12.2026 включительно.

Общепит: 70 % выручки = освобождение от НДС даже при «вылете»

«…имеют право на освобождение … если за 2025 год удельный вес доходов от реализации услуг общественного питания в общей сумме … составил не менее 70 процентов».

Зарплатное условие (среднеотраслевая по РСВ) для этой категории на 2026 год фактически снимается. Льгота действует весь 2026 год (кроме 1 квартала — считаем по-старому).

Догазификация НДС-льгота + вычеты для подрядчиков

- Услуги по подключению к газораспределительным сетям без взимания платы (по актам Правительства) полностью освобождаются от НДС (подп. 22 п. 2 ст. 146).

Новый п. 2 ст. 171 — входной НДС по товарам/работам/услугам для таких работ принимается к вычету.

Рекомендация подрядчикам: в первичке обязательно указывайте «в рамках догазификации по акту Правительства РФ № ___». Это даёт 22 % прямой экономии.

«Замещающие» облигации - налоговая база не возникает при обмене

«В случае обмена (замещения) замещаемых облигаций в валюте на замещающие облигации в рублях налоговая база по такой операции не определяется.»

Расходы по исходным валютным облигациям переносятся на рублёвые. Идеально для держателей евробондов 2022–2025 годов.

Полный практический чек-лист «Что делать прямо сейчас» (апрель–июнь 2026)

Этот закон — редкий случай, когда государство одновременно упрощает администрирование и даёт конкретные денежные послабления тем, кто действительно пострадал от лимитов 2025 года. Выигрывают: • ИП и малый бизнес на УСН/ПСН; • общепит; • подрядчики догазификации; • держатели замещающих облигаций. А вот по АУСН наоборот в планах другой подход. Не пропустите следующий выпуск.

Кто проиграет? Только те, кто проигнорирует срок 1 июня 2026. После этой даты «отмотать плёнку» уже не получится.

Нужен персональный аудит именно вашей ситуации? Присылайте в директ или на почту olga@finansypodkontrolem.ru ключевые цифры 2025 года.

👩🏻💻Если вам требуется помощь в разборе вашей ситуации, контакты:

WhatsApp РФ +79185831919 для иностранных клиентов +995599066822

Звонки по РФ +79518309626 💎телеграм только на этом номере

❗️Если не работают мессенджеры, почта: olga@finansypodkontrolem.ru

Отзывы читайте 👉🏼 здесь

Подписывайтесь на нас в телеграм, 🚀там больше фишек и советов по налогам и финансам, которые помогут вам сэкономить время и деньги.

🟢 Все услуги оказываются в удаленном формате

#ольга_ульянова_аудитор #финансы_под_контролем #НК2026 #УСН2026 #ПСН2026 #НДСльготы #ОбщепитБезНДС #Догазификация #ЗамещающиеОблигации #ПереходныйПериод #МалыйБизнес #ОльгаУльяноваАудитор #НалоговыеИзменения #ВторойШансДляБизнеса