В последние годы международные расчеты для российского бизнеса заметно усложнились. Ограничения со стороны иностранных банков, ужесточение комплаенса и рост числа проверок сделали привычные платежные инструменты менее предсказуемыми. При этом сама потребность в расчетах никуда не исчезла: компании продолжают закупать товары, оплачивать услуги и работать с зарубежными контрагентами.

На практике это создает новую задачу — не просто провести платеж, а сделать это в разумные сроки, без блокировок и с понятной экономикой сделки. Ошибка в выборе способа оплаты сегодня может стоить не только комиссии, но и срыва поставки, потери контракта или заморозки средств.

Несмотря на внешние ограничения, российские компании остаются частью глобальной экономики. Во многих отраслях полностью отказаться от зарубежных поставщиков невозможно — либо из-за отсутствия аналогов, либо из-за экономической нецелесообразности.

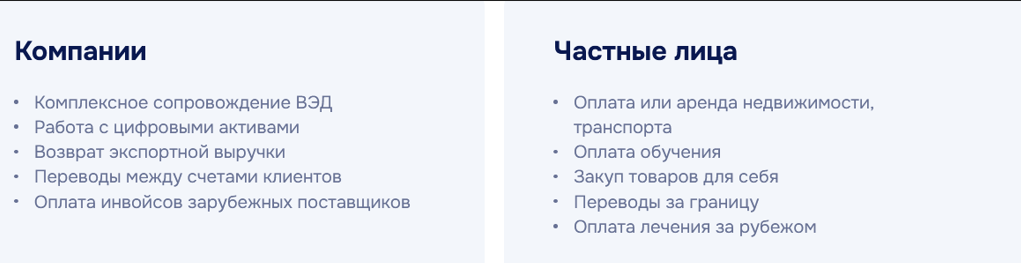

Чаще всего международные переводы используются в следующих задачах:

- закупка товаров и комплектующих, в том числе из Китая и стран Азии;

- оплата услуг иностранных подрядчиков, включая IT и маркетинг;

- расчеты за оборудование и производственные линии;

- инвестиционные сделки и покупка активов за рубежом;

- оплата недвижимости, автомобилей, обучения и лечения за границей.

Важно учитывать, что в большинстве таких операций речь идет о значительных суммах. Средний чек международного платежа для бизнеса начинается от 10 000 долларов и может достигать сотен тысяч. В таких условиях даже небольшие отклонения по срокам или комиссии напрямую влияют на финансовый результат сделки.

Что изменилось в подходах к оплате

Если раньше ключевым фактором выбора была комиссия банка, то сейчас приоритеты сместились. На первый план вышли надежность канала, предсказуемость сроков и юридическая чистота операции.

Компании все чаще сталкиваются с ситуациями, когда:

- платеж проходит дольше заявленного срока;

- банк запрашивает дополнительные документы уже после отправки средств;

- операции приостанавливаются из-за внутреннего комплаенса;

- итоговая сумма оказывается выше ожидаемой из-за скрытых курсовых разниц.

В результате бизнес вынужден пересматривать подход к выбору инструментов и искать решения, которые позволяют контролировать не только сам факт перевода, но и весь процесс сделки.

Какие способы оплаты за границу используются сегодня

На практике у бизнеса осталось несколько рабочих вариантов для проведения международных платежей. Выбор зависит от суммы сделки, юрисдикции контрагента и требований к срокам. При этом ключевым фактором становится не столько сам способ перевода, сколько его предсказуемость и управляемость.

Основные модели, которые сегодня используют компании, можно условно разделить на три группы.

Банковские переводы (SWIFT)

Классический инструмент международных расчетов, который долгое время оставался основным каналом для бизнеса. Несмотря на ограничения, он по-прежнему используется, особенно при работе с проверенными контрагентами.

Однако текущая практика показывает ряд ограничений:

- сроки проведения платежей могут растягиваться от нескольких дней до нескольких недель;

- усилился комплаенс и количество проверок со стороны банков;

- возможны дополнительные запросы документов уже после отправки средств;

- сохраняется риск возврата или блокировки платежа.

Кроме того, итоговая стоимость операции часто оказывается выше ожидаемой за счет банковских комиссий и курсовой разницы.

Альтернативные сервисы и посредники

На фоне ограничений активно развиваются различные посреднические решения, предлагающие обходные схемы расчетов. Они позволяют проводить платежи в условиях ограниченного доступа к международной банковской инфраструктуре.

Однако у таких решений есть особенности, которые бизнесу важно учитывать:

- непрозрачное формирование комиссии;

- отсутствие четких сроков исполнения;

- ограниченная юридическая защита сделки;

- риск заморозки средств на стороне третьих лиц.

Несмотря на высокие риски, такие способы оплаты до сих пор востребованы среди физических лиц и предпринимателей.

Платежные агенты: как работает модель расчетов на конкретном примере

Отдельную категорию составляют платежные агенты, которые выстраивают расчеты через собственную международную инфраструктуру. В отличие от классических банковских переводов, здесь используется связка зарубежных юридических лиц, лицензий и внутренних расчетных механизмов.

Чтобы понять, как устроена такая модель, можно рассмотреть ее на примере компании «Доверка».

В подобных решениях клиент переводит средства внутри российской юрисдикции, после чего агент проводит расчет с иностранным контрагентом через свои зарубежные структуры. За счет этого:

- снижается зависимость от ограничений банковской системы;

- платеж проходит по заранее согласованной схеме;

- фиксируются условия по комиссии и курсу;

- весь процесс сопровождается с точки зрения документов и отчетности.

На практике это позволяет бизнесу получать более предсказуемый результат — как по срокам, так и по стоимости перевода.

На этом фоне привлечение платежного агента, такого как «Доверка», становится не только логичным, но и экономически оправданным решением. Сервис позволяет:

- Фиксировать курс по ЦБ РФ на дату перевода, что исключает скрытые наценки и непредвиденные потери при больших суммах;

- Снижать комиссию до 0,5%, что для платежей свыше 10 000 долларов существенно экономит бюджет по сравнению с банковскими комиссиями от 3%;

- Обеспечивать полное сопровождение сделки, включая подготовку и проверку всех документов, юридическое сопровождение и прямую связь с контрагентом;

- Проводить платежи в течение 24 часов, что критично при закупках товаров, оплате инвойсов или закрытии обязательств перед зарубежными поставщиками;

- Использовать безопасную инфраструктуру и escrow-счета, где средства блокируются до успешного завершения транзакции, минимизируя риск потерь.

Возьмем практический пример. Компания из Москвы закупает оборудование у поставщика в Германии на сумму 50 000 долларов. При стандартном банковском переводе:

- комиссия банка составила бы около 1 500–2 000 долларов;

- курс рубля к евро был бы завышен на 3–5%;

- время перевода — до 5 рабочих дней;

- риск блокировки или запроса дополнительных документов — высок.

Если тот же платеж провести через «Доверку»:

- комиссия составит примерно 250 долларов;

- курс фиксирован по ЦБ РФ, без скрытых наценок;

- средства зачислятся контрагенту в течение 24 часов;

- сопровождающий менеджер контролирует каждый этап сделки и передает подтверждения клиенту и партнеру.

Еще один важный аспект — прозрачность и контроль сделки. Крупные компании и инвесторы ценят возможность видеть статус платежа на каждом этапе и получать полное подтверждение проведения операции. Это особенно важно при оплате сделок с недвижимостью, автомобилей или закупок для производства, где ошибка может привести к потере сотен тысяч долларов.

Если подвести итог, можно выделить три ключевых преимущества использования «Доверки» для платежей от 10 000 долларов:

- Экономия на комиссии и курсе валюты;

- Минимальные сроки проведения платежа с гарантией зачисления средств;

- Полное сопровождение сделки, включая юридическую и документальную часть, что снижает риски и упрощает работу с зарубежными контрагентами.

Таким образом, при крупных международных платежах «Доверка» выступает не просто как посредник, а как полноценный инструмент управления финансовыми потоками, обеспечивающий безопасность, скорость и прозрачность сделки. Для компаний и частных лиц, которым важен результат без лишних рисков, это оптимальный выбор.