Приветствую, дорогие читатели!

Удивительно, но благодаря системе конвертов я начала думать о финансах совершенно по-другому. Раньше, если ко мне прилетали незапланированные деньги, я просто их тратила, даже не задумываясь. В голове была установка: «Раз пришло сверх плана, значит, можно разгуляться!». Я не думала о том, что эти средства могли бы приблизить меня к мечте или укрепить подушку безопасности.

Сейчас же всё иначе. Каждое незапланированное поступление я сначала обдумываю: как его распределить максимально эффективно? И сегодня я хочу поделиться личным и очень важным событием для нашего семейного бюджета.

Нежданная радость на фоне тумана

Ситуация на работе у мужа сейчас непростая: компания сокращается, перспективы туманны. Но, как часто бывает, в самый сложный момент открылось «второе дыхание» - мужу предложили проект на полгода со второй зарплатой.

Наш доход на 6 месяцев вырастет почти в два раза. Первая реакция? Радость и список «хотелок» в голове. Ведь мы заслужили! Новый телефон, техника, рестораны... Вы наверняка слышали от финансистов, что при росте доходов расходы взлетают мгновенно. Ты просто перестаешь замечать, куда улетают лишние тысячи.

Но я вовремя включила «холодную голову». Что будет через полгода? Если мужа уволят или основная зарплата упадет, а мы «профукаем» всё на сиюминутные радости?

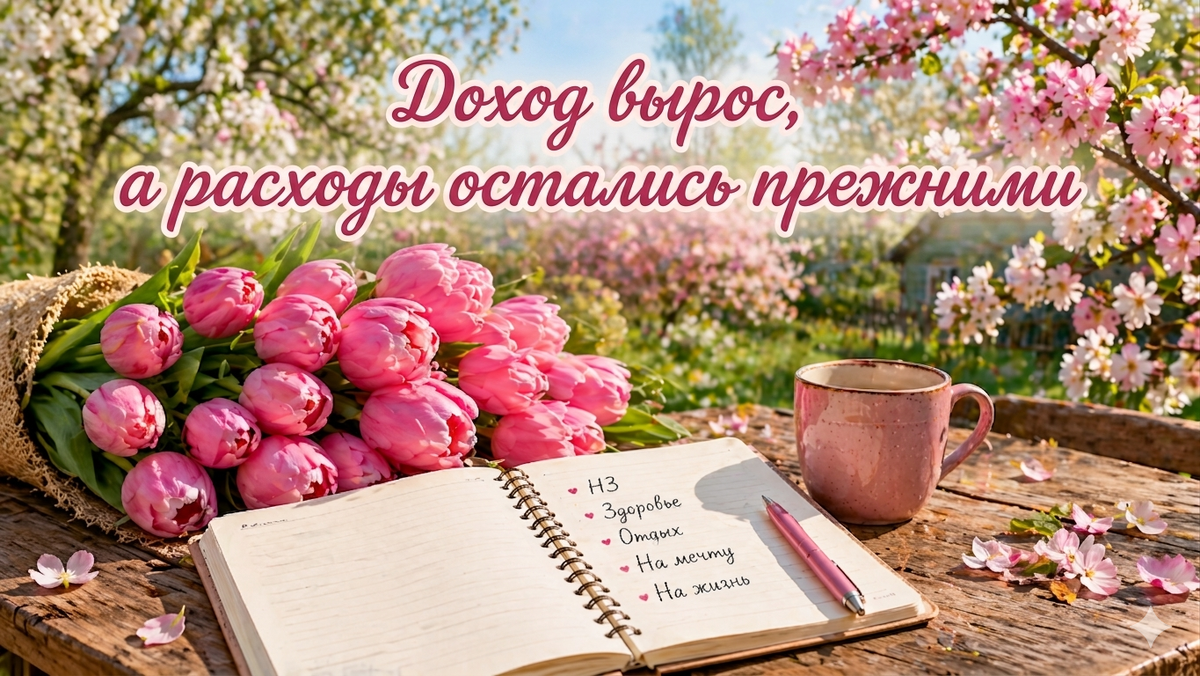

Я решила применить правило: при увеличении дохода старайся уложиться в прежние расходы. Вот как я распределила эти новые средства:

- 35% - "НЗ" (Неприкосновенный запас). Это деньги на те самые «темные времена». Если через полгода шторм на работе утихнет, я просто распределю эту сумму по целям. А пока - это наш бронежилет.

- 30% - Здоровье Стоматология, платные врач и анализы - последнее время наш «черный ящик», куда деньги улетают незаметно. Теперь у нас будет резерв.

- 10% - Отдых и развлечения. Радость жизни никто не отменял - на нее тоже выделила кусочек. Уж очень хочется сгонять с семьей в какую-нибудь маленькую поездку.

- 20% - На нашу Мечту. Пока оставлю это в секрете, возможно, поделюсь в конце года😉

- 5% - На "дырочки" в бюджете. Эти средства отправлю в категории на жизнь. На мелкие бытовые расходы, которые вечно вылезают не вовремя.

Получается, что из второй зарплаты мужа мы только 5% отправим в обычное распределение бюджета на ежемесячные расходы, увеличив траты лишь на маленький кусочек.

Конечно, я смотрю на вещи трезво и понимаю: вряд ли от денег, направленных на здоровье и отдых, что-то останется, так как на стоматолога я уже взяла средства из этого фонда, а это только начало. Но мне очень хочется надеяться, что хотя бы 55% второй зарплаты (наши НЗ и Мечта) будут в итоге сохранены.

Дело не в доходах, а в привычках

Часто я слышу фразу: «Чтобы что-то откладывать, я должен больше зарабатывать. Вот когда начну получать в два раза больше, тогда и появятся накопления». Но жизнь показывает, что это ловушка. Обычно всё идет по одной схеме: растут доходы - следом взлетают расходы. Хочется себя побаловать, купить дорогую вещь, ездить на такси, обедать в ресторанах.

Сегодня я точно знаю: дело не в величине зарплаты, а в ваших финансовых привычках. Система конвертов научила меня главному правилу: «Сначала заплати себе».

Теперь это мой алгоритм на всю жизнь: пришло незапланированное - порадуй себя на небольшую часть, но остальное дисциплинированно направь в накопления и на цели. Только так можно вырастить тот самый «жирок», который позволит вам спать спокойно, что бы ни происходило в мире.

Вопросы к вам, дорогие:

- А как вы поступаете с неожиданными деньгами? Сразу в магазин за заслуженной наградой или в копилку к большим целям?

- Получается ли у вас не повышать уровень расходов, когда растет доход?

Пишите в комментариях, давайте обсудим наши стратегии! 👇