Расскажу, как это было у меня. Обычный вечер, конец месяца. Проверяю баланс карты перед тем, как заехать в магазин за продуктами — и там цифра, после которой я буквально замер. Деньги должны были быть. Зарплата была, и немаленькая по нынешним меркам. Жена Елена тоже работает, получает нормально. Двое детей — Илья четырнадцати лет и Катя восьми. Казалось бы, живём не хуже других. Но каждый раз — примерно за неделю до следующей получки — ощущение, что кошелёк пустой.

Я сел, открыл выписку по карте и просто начал листать. Без приложений, без таблиц — просто листал. И примерно через пять минут мне стало немного не по себе. Не от того, что мы тратим на что-то запредельное. А от того, сколько денег уходит на вещи, которые я вообще не замечал.

Вот об этом и поговорим.

Почему мы не замечаем, куда уходят деньги

Дело не в лени и не в безответственности. Дело в том, что большинство трат сегодня — они невидимые. Ты не идёшь в магазин и не отдаёшь наличные. Всё списывается само: подписки, автоплатежи, кэшбэк-программы с годовым взносом, доставки, которые «всего 199 рублей». Каждая мелочь — ерунда. Но когда их десять штук в месяц — это уже полторы тысячи, которых ты не видел.

Именно в этом и есть главная ловушка современных финансов.

1. Подписки, о которых вы забыли

Откройте прямо сейчас банковское приложение — Сбербанк, Т-Банк (бывший Тинькофф), ВТБ, неважно — и найдите раздел с регулярными платежами или автосписаниями. У меня там обнаружилось:

- Яндекс Плюс Мульти — 399 рублей (подключил год назад, пользуемся вдвоём с Ильёй)

- Подписка на какой-то антивирус — 179 рублей (поставил три года назад, давно забыл)

- Приложение для редактирования фото — 229 рублей (скачал для Кати, она им пользовалась месяц)

- Музыкальный сервис — 169 рублей (дублирует Яндекс Плюс)

Итого 976 рублей в месяц. Почти тысяча рублей — ни на что.

Отдельная история — пробные периоды. Подключаешь «бесплатно на 30 дней», забываешь отключить — и вот тебе уже списывают 299 рублей второй год подряд. Один раз я обнаружил списание в 4 утра, случайно проверяя баланс перед ранним выездом. Сервис, о котором я вообще не помнил.

Что делать: Раз в месяц — 5 минут, выписка, раздел «регулярные платежи». Отключить всё, чем не пользуетесь. Без сожалений.

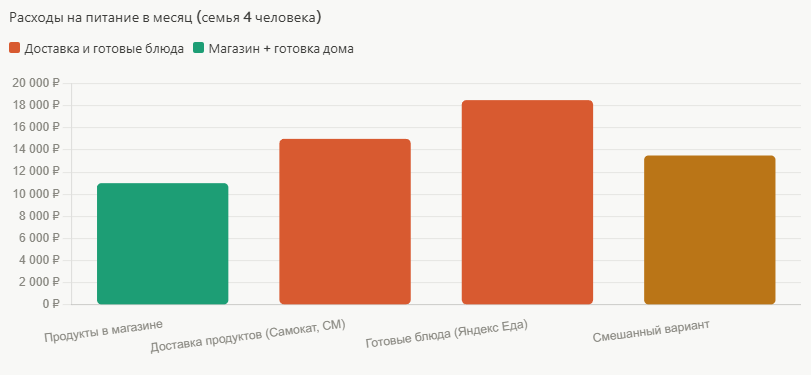

2. Еда навынос и доставка — незаметный убийца бюджета

Это больная тема. Когда Елена дежурит, мне лень готовить. Когда оба устали — заказываем. По 800–1200 рублей за раз. Кажется — ну и что, раз в неделю же. Но раз в неделю — это 4 раза в месяц. Это уже 3200–4800 рублей.

А ещё комиссии сервисов доставки. Яндекс Еда, Самокат, Сбермаркет — у каждого своя наценка плюс стоимость доставки. Продукты из Самоката при заказе на 1000 рублей реально обходятся в 1300–1400, если считать всё.

Что делать: Не отказываться от доставки совсем — это нереально. Но поставить себе лимит: не чаще двух раз в месяц. Остальное — магазин и список покупок. Да, скучно. Зато экономия 5000–7000 рублей в месяц — реальная.

3. Спонтанные покупки на маркетплейсах

Вайлдберриз и Озон — это гениально устроенные ловушки для денег. Я это говорю без преувеличений. Заходишь за зарядкой для телефона за 300 рублей, выходишь с корзиной на 4800. Потому что «смотрите похожие товары», «скидка 47% только сегодня», «вместе с этим покупают».

У нас дома это особенно Катя умеет — она подходит и показывает что-нибудь в приложении. «Пап, смотри, всего 890 рублей». Ну как отказать.

Реальный способ, который работает у меня: правило 48 часов. Понравился товар — добавь в избранное и не трогай двое суток. Большую часть этих желаний как рукой снимает.

4. Кредитная карта: иллюзия бесплатных денег

Льготный период — это хорошо. Но только если вы точно знаете, когда он заканчивается и сколько вы потратили. По данным Банка России за 2024–2025 годы, более 40% держателей кредитных карт не укладываются в льготный период хотя бы раз в квартал.

Я сам так попал. Решил, что удобно — плачу кредиткой, в конце месяца гашу. Но в один месяц зарплату задержали на три дня. Три дня просрочки — и всё, льготный период сгорел. Набежало 2400 рублей процентов. За три дня.

Что делать: Если пользуетесь кредиткой — держите в заметках точную дату погашения и сумму долга. Или поставьте автоплатёж минимум за 5 дней до конца льготного периода.

5. Где реально можно сэкономить без ущерба для жизни

Вот небольшая сравнительная таблица по реальным категориям — то, что я сам проверял:

Это не фантастика — это реальные цифры нашей семьи за последние три месяца.

6. Мобильная связь — тихая статья расходов

Мы с Еленой платили по 950–1200 рублей каждый за тарифы МТС и Билайн. Привычка — подключили давно, менять казалось хлопотным. Потом я просто сравнил на сайте Госуслуг доступные тарифы и перешёл на Tele2.

Тот же объём интернета — 30 гигабайт — за 450 рублей вместо 1100. Сохранил номер через процедуру переноса (MNP), заняло три дня. Никакого стресса.

7. Кэшбэк и бонусные программы: используете правильно?

Это не про «экономию», это про то, чтобы получить обратно часть денег, которые вы и так тратите. Большинство людей накапливают баллы и не тратят их — или тратят на что-то ненужное.

Конкретно как работает у нас:

- Карта СберСпасибо — баллы копим и оплачиваем ими покупки в Сбермаркете. Экономия 300–500 рублей в месяц.

- Карта Т-Банка с кэшбэком 5% на категорию «рестораны» — раз в месяц, когда едем с семьёй поесть, платим этой картой.

- Топливная карта Лукойл или Газпромнефть — при заправке каждый раз накапливаем бонусы, потом частично оплачиваем.

Это не миллионы. Но 700–1200 рублей в месяц обратно — это реально.

8. Планирование бюджета: не скучная таблица, а просто три конверта

Я долго избегал всех этих «ведите бюджет в Excel». Честно — лень. Но потом нашёл метод, который работает именно потому, что он простой до неприличия.

Три категории расходов на месяц:

Главный принцип: деньги на накопления откладывать в самом начале, сразу после зарплаты. Не «что останется», а первое действие. Иначе ничего не останется.

Мы используем обычный накопительный счёт в Сбербанке под 16% годовых — деньги там, но доступны в любой момент. Это и есть финансовая подушка.

Вывод — без пафоса

Проблема не в том, что денег мало. Проблема в том, что мы не видим, куда они уходят. Пять минут с банковской выпиской — и уже понятно, где утечка. Не нужно отказываться от жизни. Нужно просто знать, за что вы платите.

Попробуйте прямо сегодня: откройте приложение банка, найдите автосписания и посчитайте. Скорее всего, цифра вас удивит.

А вот вам вопрос для размышлений:

Вы когда-нибудь находили в выписке списание, о котором вообще не помнили — и сколько там было? Напишите в комментариях — интересно, у всех ли это или только у меня.