Нефть Brent уже больше месяца торгуется в среднем дороже 100 долл./барр.

Казалось бы, российский фондовый рынок должен быть оптимистичным.

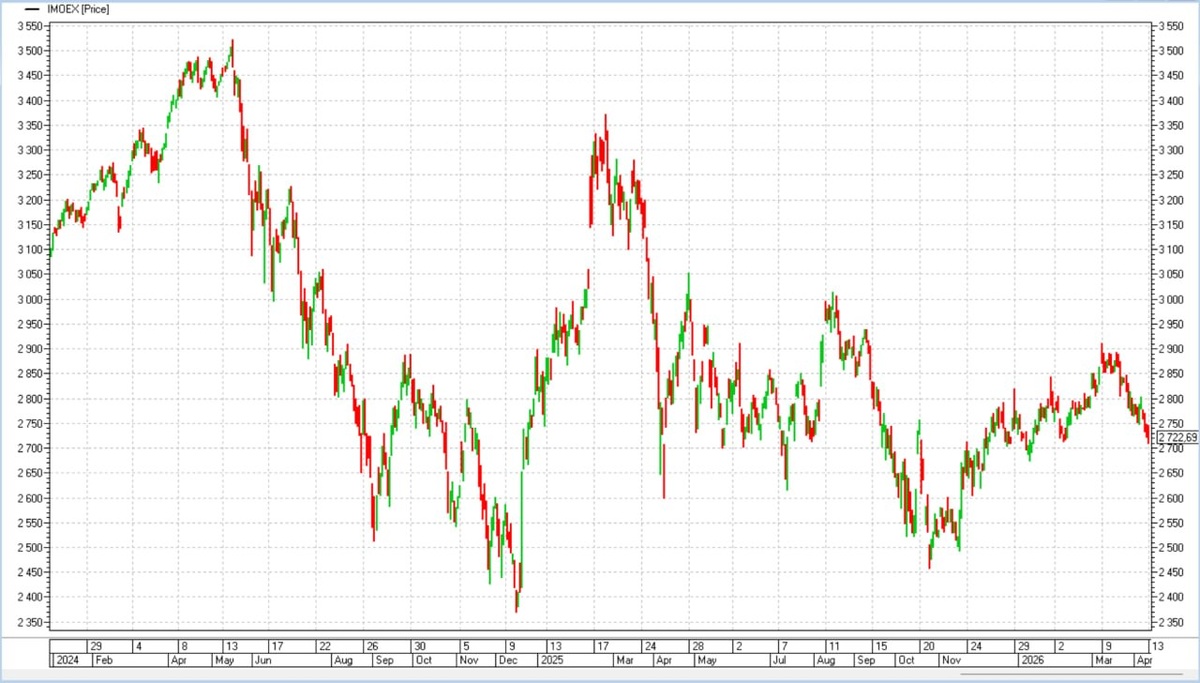

Но видим обратное. Индекс МосБиржи от локального максимума 9 марта (2 888 п.) скатился вниз уже почти на 6%. Параллельно, доходности всего спектра облигаций на прошедшей неделе немного, но выросли. И в основном проигнорировали недавнее сокращение ключевой ставки (20 марта с 15,5 до 15%).

Что не противоречит внешней обстановке – это рубль. Он отыгрывает ослабление февраля – начала марта.

Можно предположить, что его укрепление – следствие навеса валюты из-за подскочивших цен на сырье. Можно – что следствие нехватки рабочей ликвидности. И, глядя на акции и облигации, второй вариант не проигнорируешь. Добавив бюджетный дефицит (4% ВВП за последние 4 квартала), отражение той самой нехватки – тем более.

Если фондовый рынок – опережающий экономический индикатор, то он сигнализирует, что сумма накопленных в этой экономике проблем больше суммы выгод от внезапного всплеска сырьевых цен. И если всплеск будет временным, впереди, вероятно, более сложные времена. Как минимум для самого фондового рынка.

Телеграм: @AndreyHohrin

👉Наш канал в MAX👈

👉Чат Иволги вMAX👈

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности Следите за нашими новостями в удобном формате: Telegram, Youtube, RuTube, Smart-lab, ВКонтакте, Сайт