Идея в следующем: При равном сроке бумаг в разных валютах одного эмитента разница в их доходности к погашению будет отражать ожидаемую скорость обесценивания рубля по отношению к другой валюте.

На примере будет понятнее

Допустим, у эмитента есть USD-бумага с погашением через год, она дает 7% годовых к погашению, и есть RUB-бумага тоже с погашением через год, она дает 15% годовых.

Отсюда следует гипотеза: долговой рынок закладывает, что за год USD_RUB вырастет на 15%-7%=8%. И если сегодня доллар стоит 77,15 руб, то через год будет стоить на 8% больше или 83,32 руб.

Вручную такие пары бумаг выискивать мне было лень, но написать скрипт для выявления и сравнивания таких бумаг посчитал задачей интересной.

Оказалось, что таких бумаг с сопоставимыми сроками погашения крайне мало, график получается "рваным", поэтому я добавил еще и сравнение корпоративных бумаг ААА-рейтинга, естественно, исключив малоликвидные бумаги.

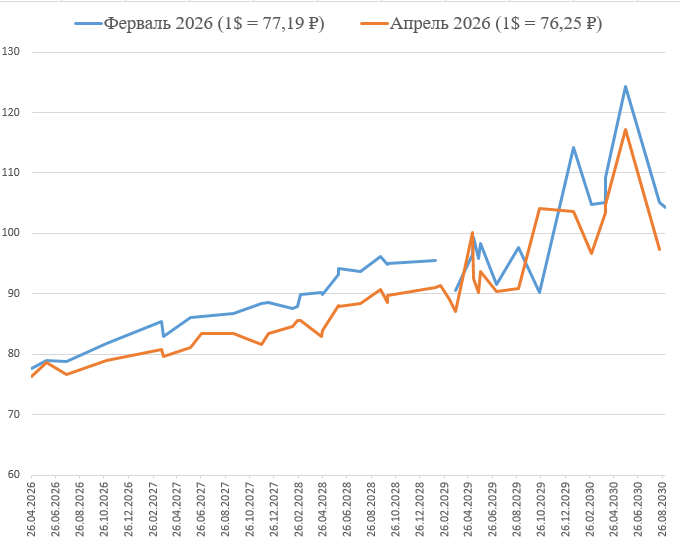

Решил строить такой график каждый месяц 14-го числа, начал в феврале. продолжил в марте. Прошел еще один месяц, построил новый график (оранжевая линия):

С февраля картинка немного поменялась - рынок стал закладывать более слабую девальвацию.

Это частично подтверждает мою гипотезу: ожидания будущего курса валют во многом зависят от курса прямо сейчас, а это значит, что при колебаниях курсов валют зависимость стоимости и доходности валютных бумаг будет не прямая, а раз не прямая, то на этом можно заработать.

При чем заработать можно самым очевидным способом: купить валютные бонды, когда валюта дешевая и продать, когда валюта дорогая 😁

Если бы зависимость была прямая, то прирост тела облигации за счет роста курса валют компенсировался бы пропорциональным снижением цены облигаций.

Условно: доллар с 80 до 100 вырос, номинал 100$ бумаги вырос c 8000 руб до 10000 руб, но цена просела со 100% до 80%.

Купил за 8 тыс при баксе в 80 с 7% YTM, продал за те же 8 тыс при баксе в 100 c 11% YTM.

Однако, если зависимость НЕ прямая, то можно будет купить по 8 тыс, а продать (условно) по 9,5 тыс, получая при этом купончики в ожидании девальвации.

Пока выводы делать рано, нужно больше данных (теоретически, можно на исторических данных проверить, но мне лень).

💬 Канал в ТГ: https://t.me/+3asoEnjZOkVhNzZi

📝 Канал в Макс: https://max.ru/join/M1lJh1wVBGCimmBT4AWDgBz9-ksrv4_DgC5C5EKu-rM

___

P.S. Забегайте в чат: https://t.me/+JTuZZt-v0PgzMjAy