15 лет заморозки, государственное софинансирование, налоговые вычеты — и главный вопрос: кому это реально подходит, а кому лучше пройти мимо.

Программа долгосрочных сбережений (ПДС) работает с 2024 года. Звучит красиво: «Государство удваивает ваши деньги, даёт налоговые вычеты, страхует сбережения». Но давайте без рекламных слоганов. Я разобрала условия, сроки и возрастные ограничения — и теперь расскажу, кому ПДС действительно выгодна, а кому нет.

🧭 Что такое ПДС и как она работает ?

ПДС — это накопительный продукт, который вы запускаете сами. Вы заключаете договор с негосударственным пенсионным фондом (НПФ), вносите деньги, а НПФ их инвестирует. Государство добавляет софинансирование (до 36 000 ₽ в год) и даёт налоговый вычет (до 60 000 ₽ в год). Деньги застрахованы до 2,8 млн рублей.

Звучит выгодно. Но есть несколько «но», о которых часто молчат.

⚠️ Главный минус: 15 лет — это не шутка

Договор ПДС заключается минимум на 15 лет. Вы не можете просто так взять и забрать деньги через год-два. Есть два легальных способа получить накопления раньше:

1. Достичь пенсионного возраста. Женщины могут забрать деньги в 55 лет, мужчины — в 60 лет, даже если 15 лет ещё не прошло.

2. Особая жизненная ситуация. Например, дорогостоящее лечение по утверждённому правительством списку или потеря кормильца.

Вопрос, который вы должны себе задать: вы готовы «заморозить» деньги на 15 лет? Если вам 30 лет, то доступа к ним у вас не будет до 45 лет (если не наступит пенсионный возраст). Если вам 20 лет — до 35 лет. А если вам 50 лет, то до пенсии осталось 5–10 лет, и это уже другой разговор.

👵 Кому ПДС действительно выгодна (по возрастам)

🔹 Люди предпенсионного и пенсионного возраста (женщины 50+, мужчины 55+)

Это самая выигрышная категория.

Почему: вы можете начать получать выплаты в любой момент после достижения 55 лет (женщины) или 60 лет (мужчины), даже если 15 лет ещё не прошло. Фактически для вас нет 15-летней заморозки. Вы кладёте деньги — государство добавляет софинансирование — и через короткое время вы уже можете их забрать. К тому же вы можете перевести в ПДС свою замороженную накопительную пенсию и начать получать инвестиционный доход.

Вывод: для этой категории ПДС — действительно хороший инструмент. Короткий горизонт ожидания, максимальная господдержка.

🔹 Молодёжь (18–35 лет)

А вот здесь всё сложнее. Вы замораживаете деньги на 15–40 лет. За это время многое может измениться: понадобятся деньги на квартиру, на лечение, на детей, на бизнес. Забрать досрочно без потери господдержки можно только в строго определённых случаях.

Важный момент: сейчас активно обсуждается законопроект об увеличении срока, после которого можно забрать деньги без потерь, с 1 года до 5 лет. Если его примут, то в первые 5 лет вы вообще не сможете тронуть государственные деньги. А свои забрать сможете, но потеряете софинансирование и вычеты.

Вывод: если вам 20–30 лет и вы планируете в ближайшие 10 лет крупные покупки или жизненные изменения — ПДС может оказаться неудобным инструментом. Деньги будут лежать недоступно долго.

🔹 Люди среднего возраста (35–50 лет)

Это пограничная зона. До пенсии ещё 10–20 лет. С одной стороны, 15-летний срок не так страшен — вы всё равно не заберёте деньги раньше, если только не случится особая ситуация. С другой стороны, вы можете успеть накопить приличную сумму с господдержкой. А это очень важно , трудоспособный возраст , работаете официально и платим хороший НДФЛ в бюджет.

Но есть риск: если государство изменит правила досрочного выхода (а такие инициативы уже обсуждаются), ваши деньги могут оказаться заблокированы дольше, чем вы планировали.

Вывод: для этой категории ПДС — вариант, но только если вы уверены, что не понадобятся эти деньги в ближайшие 10–15 лет.

📋 Другие минусы ПДС, о которых молчат

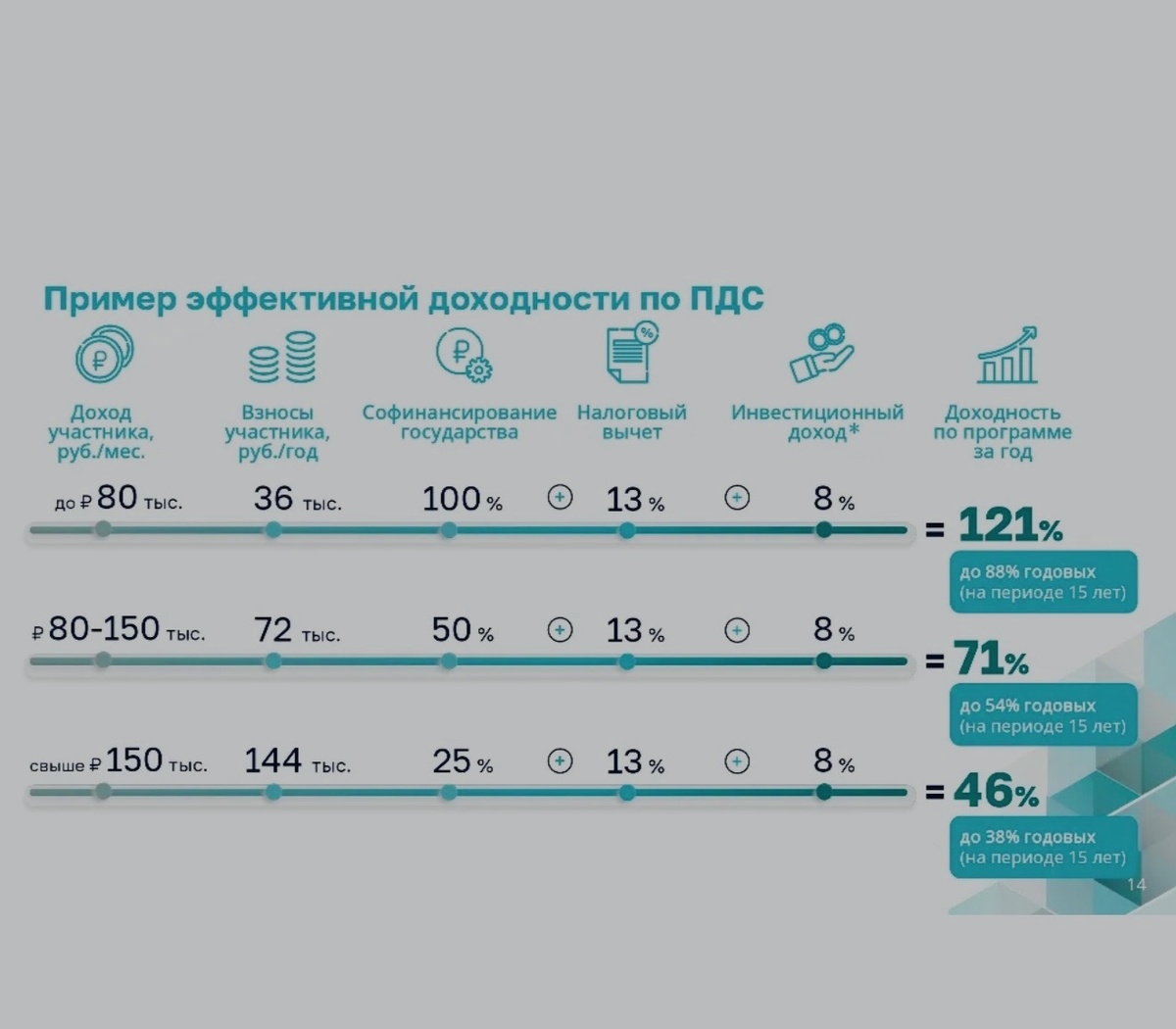

1. Софинансирование — не для всех одинаковое. Если ваш доход больше 80 000 ₽ в месяц, коэффициент софинансирования снижается. При доходе 80–150 тыс. ₽ — соотношение 1:2 (на 72 тыс. от вас дадут 36 тыс.). При доходе свыше 150 тыс. ₽ — 1:4 (на 144 тыс. от вас дадут 36 тыс.). То есть чем больше вы зарабатываете, тем меньший процент от ваших взносов покрывает государство.

2. Досрочный выход бьёт по карману. Если вы решите забрать деньги раньше срока, вы потеряете софинансирование, а налоговые вычеты придётся вернуть.

3. Сложные условия и давление банков. В отзывах участников встречаются жалобы, что при попытке закрыть счёт сотрудники банка активно отговаривают, не дают чётких ответов, а при закрытии можно потерять до 20% от суммы.

4. Государство может менять правила. Уже обсуждается увеличение срока для вывода средств софинансирования до 5 лет. А вдруг через 5 лет его увеличат до 10? Никто не даёт гарантий, что условия не изменятся.

5. Доходность НПФ не гарантирована. Она зависит от рынка и может быть ниже инфляции в плохие годы. Хотя НПФ в среднем показывают доходность чуть выше инфляции, это не фиксированный процент.

✅ А что с плюсами?

Плюсы тоже есть, их нельзя игнорировать:

· Софинансирование до 36 000 ₽ в год. За 10 лет — до 360 000 ₽ от государства.

· Налоговый вычет до 60 000 ₽ в год.

· Страхование сбережений до 2,8 млн ₽.

· Возможность перевести замороженную накопительную пенсию и начать получать доход.

🧮 Разберем пример для дохода 50 000 ₽

Допустим, вы откладываете 3000 ₽ в месяц (36 000 ₽ в год). Ваш доход — 50 000 ₽ в месяц (меньше 80 тыс.), поэтому государство добавляет 36 000 ₽ в год. Итого за год на счёте: 72 000 ₽. Плюс налоговый вычет: вы возвращаете 13% от своих 36 000 ₽ — это 4680 ₽.

За 10 лет софинансирования вы накопите 720 000 ₽ (свои и государственные), плюс инвестиционный доход НПФ (пусть 5–7% годовых), плюс налоговые вычеты каждый год. Реально на счёте может быть около 1 млн рублей.

Вопрос: вы готовы не трогать эти деньги 15 лет? Если да — ПДС может быть выгодна. Если нет — лучше рассмотреть вклад или другие инструменты.

Кому ПДС подходит, а кому нет?

Возрастная группа Подходит? Почему

Женщины 50+, мужчины 55+ ✅ Да Нет 15-летней заморозки, можно забрать в любой момент после наступления пенсионного возраста

Женщины 35–50, мужчины 40–55 ⚠️ С осторожностью До пенсии 10–15 лет, деньги будут недоступны. Но если уверены, что они не понадобятся — можно.Но для дополнительной пенсии , очень даже подходит.

Молодёжь 18–35 ❌ Возможно , но слишком долгий горизонт, риск изменения правил, деньги могут понадобиться раньше. Если думаете о будущем своих детей , то да ! Можно обеспечить подушку безопасности.

Тем, кто копит на квартиру / ремонт / бизнес ❌ Нет ПДС не для этого. Деньги заморожены на 15 лет — лучше использовать вклад или ПДС как дополнение.

❓ А вы участвуете в ПДС? Или считаете, что 15 лет — это слишком долго?

Делитесь в комментариях. Ваш опыт может помочь другим не ошибиться с выбором.

Бесплатный бонус для тех, кто дочитал до конца

Хотите разобраться в налогах, кредитах и накоплениях так, чтобы никто не мог вас обмануть? Скачивайте мою книгу «Финансовое благополучие» бесплатно в моём сообществе ВКонтакте. Там же вы найдёте много полезных чек-листов, расчётов и живых обсуждений.

👉 Подписывайтесь на мой блог во ВКонтакте и в Telegram-канале «Макс». Ссылки — в описании профиля и в закреплённых сообщениях.