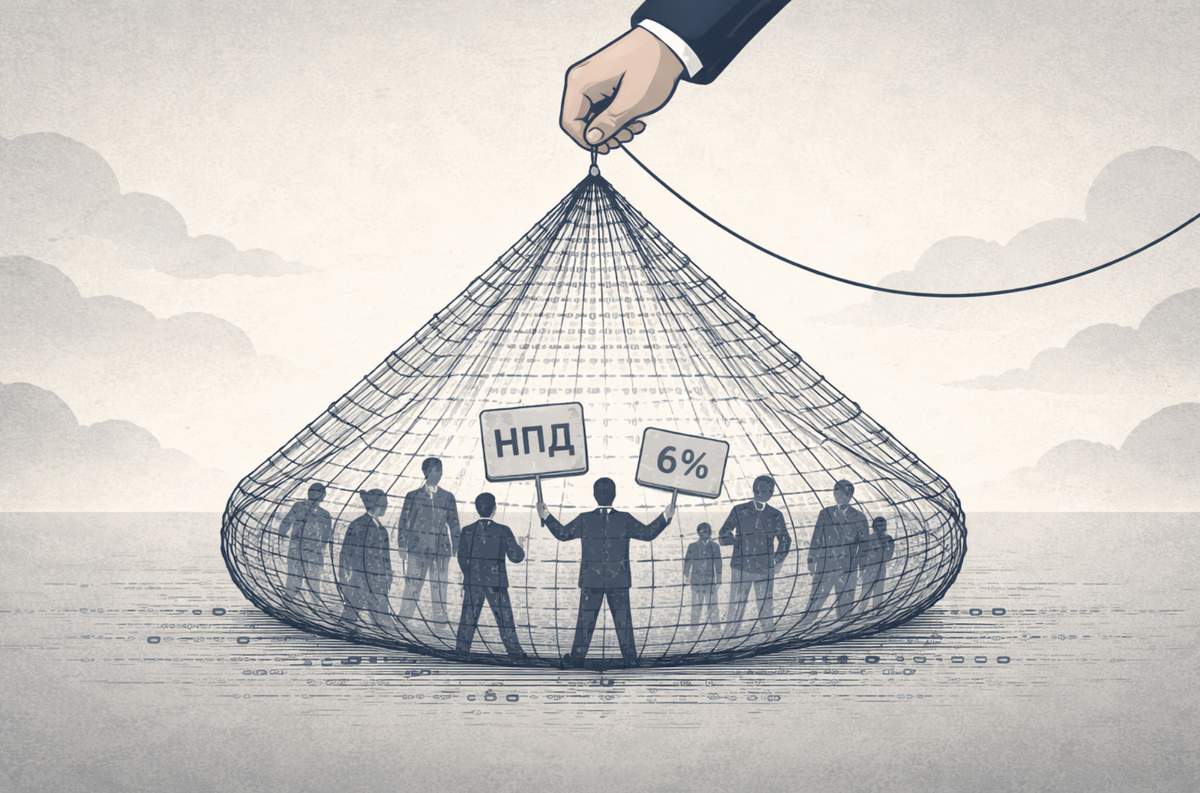

Ваш самозанятый - ваш сотрудник. ФНС уже знает.

15 миллионов под прицелом

В России 15,27 миллиона самозанятых. Каждая пятая компания с ними работает. Все довольны: исполнитель платит 6% вместо 13%, заказчик экономит 30% на взносах, бухгалтер спит спокойно.

Спал. До февраля 2026 года.

С 10 января вступил в силу обновлённый приказ Минтруда № 685н. Теперь у ФНС есть скоринговая система МАРМ, которая в реальном времени анализирует больше двадцати параметров. Сопоставляет 6-НДФЛ, страховые взносы и чеки самозанятых. Считает, сколько у вас таких «подрядчиков», сколько каждому платите, как часто и как давно.

Раньше это делал инспектор вручную, на выездной проверке, раз в три года.

Теперь это делает алгоритм. Каждый день.

Как работает ловушка

МАРМ: два уровня контроля.

Уровень 1: ежегодный. ФНС передаёт данные в межведомственную комиссию, если компания:

· Работает с более чем 35 самозанятыми

· Среднемесячная выплата каждому, больше 35 000 рублей

· Сотрудничество длится более трёх месяцев

Уровень 2: ежеквартальный. Здесь жёстче. Данные уходят автоматически, если:

· Более 10 человек сначала были вашими сотрудниками, а потом стали самозанятыми

· Каждый получает от 25 000 рублей в месяц

Узнали свою бухгалтерию? Продолжайте читать.

Что видит алгоритм, а вы - нет

Допустим, у вас небольшая компания. Наняли дизайнера, копирайтера, бухгалтера, всех как самозанятых. Экономия - процентов сорок. Договоры ГПХ. Акты подписаны. Чеки выбиты. Всё чисто.

А теперь посмотрим глазами МАРМ:

· Все получают фиксированную сумму 15-го числа каждого месяца. Как зарплату

· Работают только на вас. Один заказчик в приложении «Мой налог» - вы

· Дизайнер раньше числился у вас в штате. Уволился в ноябре, самозанятым стал в декабре

· Копирайтер сидит в вашем офисе, за вашим ноутбуком, с 9:00 до 18:00

· Бухгалтер ведёт не проект, а «всю бухгалтерию» бессрочно

Каждый из этих фактов по отдельности серая зона. Все вместе являются основанием для внеплановой проверки.

Спортклуб, курьеры и другие…

Фитнес-клуб нанял инструкторов как самозанятых. Тренировки по расписанию клуба, в зале клуба, по методике клуба. Инструкторы носили фирменные футболки. Договоры ГПХ, акты, чеки, всё было оформлено.

Суд: трудовые отношения. Доначисление НДФЛ + взносы + штрафы.

Строительная компания перевела бригаду на самозанятость. Те же люди, тот же прораб, тот же объект. Просто с нового года - «подрядчики».

Суд: трудовые отношения. 1,56 миллиона доначислений.

Торговая компания. Продавцы стали самозанятыми, продолжили стоять за теми же прилавками, по тому же графику. Разница - в статусе.

Суд: трудовые отношения. НДФЛ 2,6 миллиона + штраф.

Во всех случаях компании были уверены: раз есть статус НПД и договор, то всё законно.

Самое обидное: НПД не зачтут

Вот что многие не знают. Верховный Суд (определение № 309-ЭС24-20306 от 03.02.2025) решил: если ФНС переквалифицирует отношения, налог на профессиональный доход, который самозанятый уже заплатил, не засчитывается в счёт НДФЛ.

Переведу на русский. Ваш «самозанятый» платил 6% НПД со своего дохода. При переквалификации компания обязана заплатить 13% НДФЛ из своего кармана, сверху. Плюс 30% страховых взносов за весь период. Плюс штраф 20-40%.

Итого: до 80% от суммы всех выплат. Не от прибыли, от выплат.

Если платили самозанятому 80 000 в месяц три года, готовьте около двух миллионов.

Пять признаков, что алгоритм уже вас заметил

1. Один заказчик. Если самозанятый получает 90%+ дохода от вашей компании - красный флаг.

2. Регулярность выплат. Каждый месяц, в одну и ту же дату, одна сумма. Это зарплата, даже если в договоре написано «вознаграждение за услуги».

3. Бывший сотрудник. По законодательству нельзя работать как самозанятый с бывшим работодателем в течение двух лет после увольнения. Но даже после двух лет, это может быть основанием для пристального внимания.

4. Длительность. Договор на «оказание услуг», но продлевается каждый квартал уже второй год. Бессрочные отношения = трудовые отношения.

5. Подчинение. Самозанятый работает по вашему графику, с вашего рабочего места, по вашим правилам. Не важно, что написано в договоре, важно, что происходит в реальности.

Три совпадения из пяти и вы в зоне риска.

Что делать, если узнали себя

«Спокойствие, только спокойствие» - как говорил Карлсон из мультфильма «Малыш и Карлсон».

Если у вас самозанятые работают как штатные сотрудники - это не приговор, это задача. Решаемая. Но решать нужно сейчас, пока МАРМ не передал данные в комиссию.

Первый шаг: честный аудит. Пройдитесь по пяти признакам выше. Если три плюса, пора менять структуру отношений, не дожидаясь письма из налоговой.

Второй шаг: пересмотрите договоры. Уберите признаки трудовых отношений: фиксированные даты, одинаковые суммы, бессрочность. Привяжите оплату к результату, а не к процессу.

Третий шаг: если самозанятый реально выполняет функции сотрудника, оформите его в штат. Да, дороже. Но сильно дешевле, чем 80% доначислений за три года.

15 миллионов самозанятых. 20% компаний с ними работают. Алгоритм анализирует всех. Вопрос не в том, найдут ли. Вопрос - когда.