Ипотека так прочно вошла в нашу жизнь, что кажется единственным рабочим способом обзавестись собственным жильем. Банки активно рекламируются, застройщики делают спецпрограммы, и логично, что большинство просто идет по привычному пути. Но у этой схемы есть альтернативы, которые иногда оказываются выгоднее по платежам и сроку.

Почему ипотека стала привычным выбором

Первая причина: агрессивный маркетинг

Ипотека стала решением по умолчанию во многом из‑за того, как ее продвигают. Банки и застройщики годами вкладываются в рекламу ипотечных программ: отдельные витрины в офисах, баннеры, спецусловия в каждом объявлении о новостройке. В итоге в голове закрепляется простая связка: хочешь квартиру — оформляй кредит, все так делают.

Вторая причина: низкий порог входа

Чтобы получить ипотеку, не нужна вся сумма на квартиру — достаточно 10–20% первоначального взноса, иногда еще меньше. Для человека без крупного капитала это выглядит как единственный реальный шанс съехать с аренды и переехать в свое жилье. Решение может приниматься на эмоциях: пока есть одобрение, действует акция или снизилась ключевая ставка.

Третья причина: доверие банкам

Крупные банки воспринимаются как что‑то надежное и проверенное, поэтому их продукты кажутся заранее безопасными. Многие не готовы разбираться в альтернативных схемах покупки, боятся нарваться на мошенников и выбрать что‑то непривычное. В итоге выигрывает знакомый путь с кредитным договором: ипотека превращается не просто в один из инструментов, а в привычный и почти автоматический выбор.

Главный минус ипотеки и почему люди все равно ее выбирают

На баннерах мы видим стоимость жилья и удобный ежемесячный платеж, но за 20–30 лет одна квартира превращается в две–пять по сумме переплат. Проценты, страховки, дополнительные услуги незаметно прячутся внутри платежа. Формально вы покупаете квартиру, а по факту десятилетиями платите в основном за проценты и сохраняете привязку к банку на весь срок кредита.

Длинный срок как будто размазывает переплату: 25–35 тысяч в месяц кажутся приемлемыми, и почти никто не умножает их на годы вперед. Плюс есть ощущение, что альтернатив нет. Ипотека кажется единственным понятным и безопасным вариантом, одобрение ограничено по времени, ставки могут вырасти. В итоге человек сознательно соглашается на переплату и зависимость от банка, лишь бы прямо сейчас решить вопрос собственного жилья.

Какие есть альтернативы

Несколько способов купить квартиру без классической ипотеки, которые помогают сократить переплату и быстрее закрыть вопрос с жильем.

Рассрочка от застройщика

Вы платите только за стоимость квартиры без банковских процентов и обязательных страховок. Срок обычно короче, чем по ипотеке, например до 3–5 лет, поэтому долг не превращается в проект на полжизни, а переплата либо минимальная, либо отсутствует вовсе. Условия фиксируются в договоре с застройщиком, и при досрочном погашении вы не теряете деньги на комиссиях.

Государственные субсидии и льготные программы

Для семей с детьми, айти‑специалистов, врачей и других категорий могут действовать пониженные ставки или часть платежей компенсирует государство. Это не отменяет проценты совсем, как в рассрочке, но заметно снижает нагрузку на бюджет и может сократить общий срок выплат.

Покупка с поэтапной оплатой

Некоторые новостройки позволяют оплачивать квартиру по мере готовности дома: сначала бронирование и небольшой взнос, затем несколько крупных платежей по графику. Здесь нет кредита и процентов, вы просто делите стоимость жилья на несколько частей, подстраивая платежи под свой доход и накопления.

Например, вы входите в проект на стадии котлована, застройщик дает рассрочку на 20 месяцев: пока дом строится, вы платите половину будущего платежа, а после сдачи переходите либо на льготные условия, либо выходите на полный размер платежа по рассрочке застройщика.

Комбинированные схемы

Можно сочетать накопления, рассрочку и небольшой кредит: часть суммы внести сразу, например 30%, остальное закрыть в короткую рассрочку или с помощью потребительского займа на несколько лет. В результате вы быстрее выходите в ноль по квартире и меньше зависите от изменения ставок и условий на рынке.

Например, квартира стоит 8 000 000 ₽. Вы вносите 2 400 000 ₽ из собственных накоплений, еще 3 600 000 ₽ берете в рассрочку у застройщика на 4–5 лет, а оставшиеся 2 000 000 ₽ закрываете краткосрочным кредитом на 3–5 лет. Платежи распределяются между разными инструментами, общая переплата по процентам значительно ниже классической ипотеки на 20–30 лет, а сам долг уходит заметно быстрее.

Как работает рассрочка и в чем ее логика

Главный минус ипотеки — не сам факт кредита, а его цена и срок. Из этого вытекает логичный вопрос: можно ли оформить покупку так, чтобы жить в своей квартире, но при этом не переплачивать банку годами.

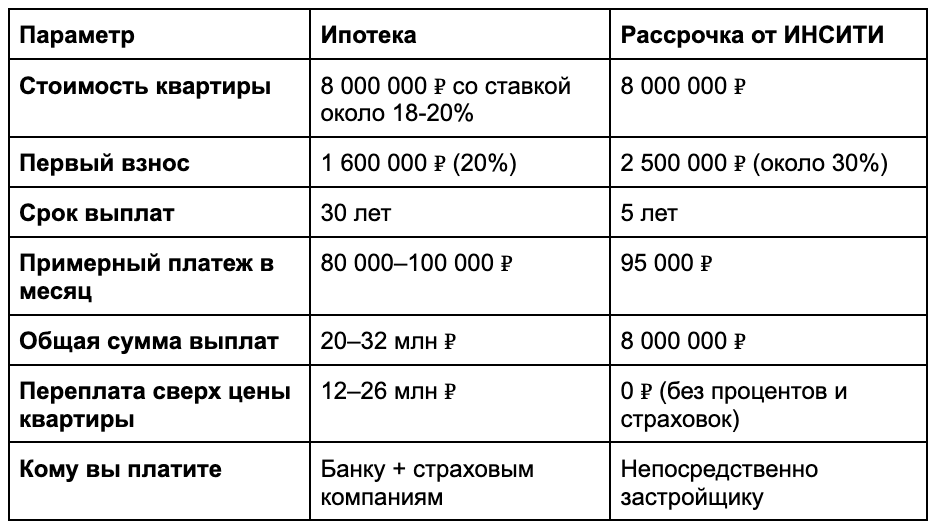

Рассрочка — это по сути реальная цена квартиры, разбитая на части. Вы договариваетесь с застройщиком о сроке, например до 5 лет, первом взносе и графике платежей — и оплачиваете только стоимость квадратных метров. Никаких банковских процентов, страховок и скрытых комиссий: в договоре сразу видно, сколько стоит квартира и сколько вы заплатите в итоге. За счет короткого срока долг не успевает перерасти во вторую квартиру сверху, а психологически проще жить с пониманием, что через несколько лет обязательства будут закрыты.

Логика здесь простая: вместо того чтобы занимать деньги у банка и переплачивать десятилетиями, вы по шагам рассчитываетесь непосредственно с тем, кто строит жилье. Платежи при этом можно подстроить под свой доход — сделать больше первый взнос и меньше ежемесячную сумму или наоборот.

Сравним по основным параметрам ипотеку и рассрочку на примере

Даже если смотреть в сторону льготных программ, важно помнить: это все равно ипотека, просто с пониженной ставкой и более мягкими условиями для отдельных категорий заемщиков. К тому же условия таких программ постепенно ужесточают, поэтому по деньгам они все чаще оказываются ближе к обычному кредиту.

Какие квартиры от ИНСИТИ можно купить в рассрочку

Рассрочка у ИНСИТИ — это не локальная акция на один дом, а реальный способ выбрать формат жизни под себя. Если вам важна инфраструктура и привычный городской ритм, можно смотреть классические жилые комплексы вроде «Образцово» с детскими площадками, магазинами у дома и удобной транспортной сетью. Такой вариант подходит тем, кто хочет семейный район и привычную городскую среду.

Тем, кому ближе центр и повышенный уровень комфорта, подойдут проекты бизнес‑класса, например «Дом Эндемик»: современная архитектура, продуманные лобби, закрытые дворы, консьержи и панорамные виды. В рассрочку можно взять и загородное жилье — таунхаусы или коттеджи, если вы давно мечтаете о своем доме с участком, но не хотите связываться с ипотекой на десятилетия.

По сути, можно выбрать любой сценарий — от семейной квартиры в тихом районе до статусного жилья в центре или дома за городом — и при этом платить за реальную стоимость квартиры.

Ипотека по‑прежнему остается рабочим инструментом, но уже точно не единственным и не обязательным вариантом для покупки жилья. От того, какой способ вы выберете, зависит ваш долгосрочный бюджет: будете ли вы 5 лет платить только за метры или 20–30 лет обслуживать долг с процентами и страховками.

Рассрочка и другие альтернативы позволяют сократить переплату и быстрее выйти из статуса должника, а значит, влияют и на уровень стресса, и на свободу принимать дальнейшие финансовые решения — от смены работы до рождения детей.