Весна 2026 года продолжает испытывать инвесторов на прочность. Банк России держит ключевую ставку на уровне 15%, инфляция не спешит сдавать позиции, а традиционные банковские депозиты, хоть и выглядят надежно, часто не позволяют гибко управлять своим капиталом. В таких условиях фондовый рынок становится главной ареной для поиска оптимальных решений.

Сегодня у нас крайне интересный пациент: новый выпуск облигаций от системообразующего застройщика «Группа ЛСР». Сбор заявок заканчивается через 7 дней (а размещение 28 апреля 2026 года). Эмитент обещает сочную доходность, но стоит ли слепо нести туда свои деньги?

Но здесь кроется главный нюанс: дьявол всегда в деталях, а реальная доходность облигаций часто отличается от рекламных баннеров. Прежде чем бежать и нажимать кнопку «Участвовать», давайте заглянем под капот бизнеса ЛСР, изучим их долги и посчитаем математику.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Что предлагают: параметры нового выпуска ЛСР

Давайте для начала зафиксируем вводные данные, которые нам предлагает брокер. Условия выглядят следующим образом:

- Ориентир купона: 15,5% — 16,5% годовых.

- Тип купона: Фиксированный (ставка не изменится до конца срока).

- Выплаты: Ежемесячно (каждые 30 дней). 12 раз в год на ваш счет будут падать живые деньги.

- Срок обращения: 3 года (1080 дней).

- Амортизация: Да (30% от номинала выплачивается вместе с 24-м купоном, еще 30% с 30-м купоном и оставшиеся 40% при погашении — 36-й купон).

- Оферта: Нет.

- Рейтинг: 'ruA' и 'A(RU)' со стабильным прогнозом от ведущих агентств.

- Порог входа: от 10 000 рублей.

Если эмитент утвердит верхнюю границу купона (16,5%), то с учетом ежемесячного реинвестирования (когда вы на полученные купоны покупаете новые бумаги) эффективная доходность может достичь 17,81% годовых. Звучит как музыка для ушей инвестора, правда?

Но не спешите радоваться. А теперь давайте посмотрим, почему компании срочно понадобились наши деньги именно сейчас.

Бизнес компании и "Стена долга": зачем ЛСР ваши деньги?

Группа ЛСР — это не фирма-однодневка. Это мощный строительный холдинг, основанный еще в 1993 году. Компания входит в ТОП-4 застройщиков России по объемам строительства и уверенно чувствует себя в Москве, Питере, Екатеринбурге и даже в курортном Сочи. Выручка за 2025 год составила внушительные 252,1 млрд рублей (рост на 5,4% к прошлому году).

Но если мы посмотрим на чистую прибыль, то увидим леденящую душу картину: падение на 62,3% до 10,8 млрд рублей.

И вот почему это важно. С 1 июля 2024 года в России свернули программу массовой льготной ипотеки. Строительный сектор, который долгие годы сидел на стероидах дешевых государственных денег, столкнулся с суровой реальностью. Показатель долговой нагрузки (Чистый долг / EBITDA) у ЛСР находится на уровне 1,74x. Это абсолютно нормальный, комфортный уровень для крупного девелопера. Банкротством здесь и не пахнет.

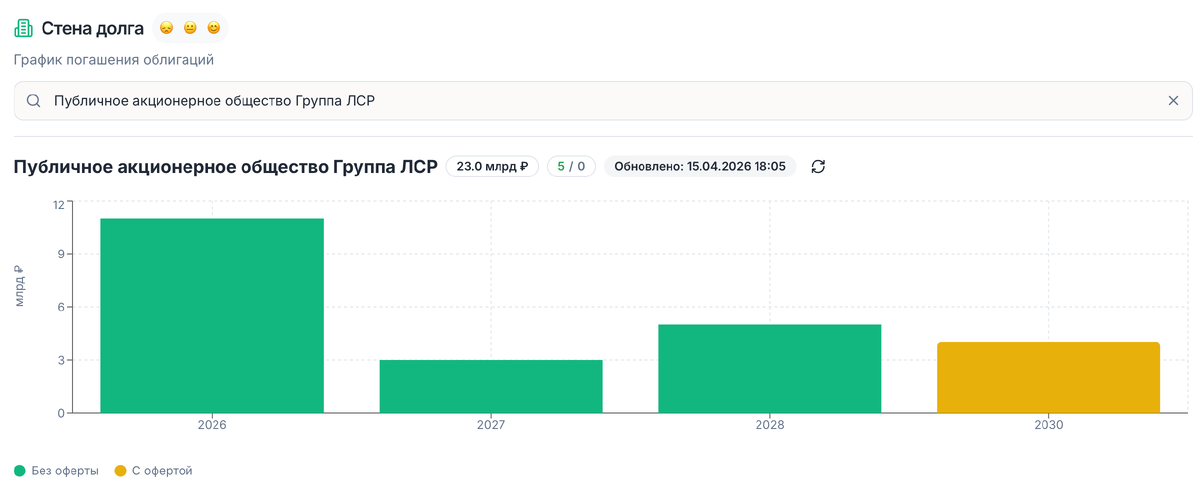

Но посмотрите на график погашения облигаций (так называемую «Стену долга» на kupona.io):

Этот график — ключ к пониманию текущего размещения. «Стена долга» — это периоды, когда компании нужно выплачивать огромные суммы своим инвесторам по старым займам. На графике четко видно, что именно на 2026 год у ЛСР приходится гигантский пик выплат! Зеленый столбец пробивает отметку в 11-12 миллиардов рублей. В 2027 году долгов мало (около 3 млрд), в 2028 снова пик под 5 млрд, а в 2030 — около 4 млрд с офертой.

Ответ на вопрос «зачем им деньги» предельно прост: рефинансирование. ЛСР нужно погасить старые выпуски облигаций, которые инвесторы предъявят к оплате прямо сейчас, в 2026 году. Они берут новые деньги под 16,5%, чтобы отдать старые долги. Это стандартная корпоративная практика, кассовый разрыв системообразующему предприятию не грозит (банки всегда подставят плечо), но мы с вами должны понимать, что застройщик сейчас работает в условиях жесткого финансового давления.

Первичка vs Вторичный рынок

А теперь давайте посчитаем самое интересное. Зачем нам участвовать в первичном размещении (покупать "кота в мешке", ведь финальную ставку могут снизить), если на бирже уже торгуются старые выпуски ЛСР?

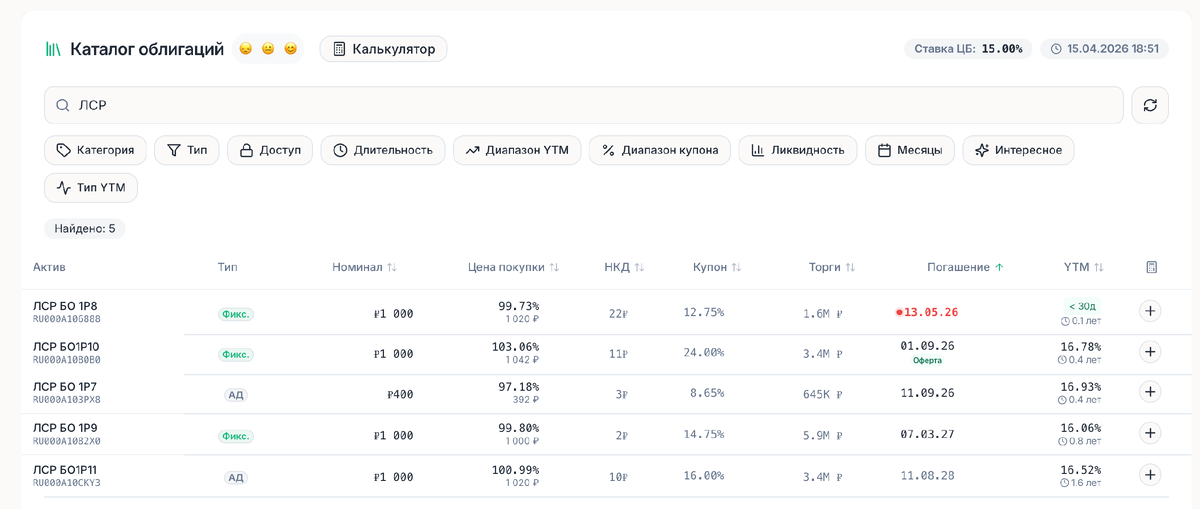

Опять заходим в каталог облигаций на kupona.io и взглянем на список торгуемых облигаций компании на 15 апреля 2026 года (при ставке ЦБ 15%):

- ЛСР БО 1Р8: Погашение через месяц (13.05.2026). Купон 12,75%. Доходность считать бессмысленно, бумага уже гасится.

- ЛСР БО1Р10: О! Купон целых 24%! Кажется, вот она — золотая жила. Но цена бумаги на бирже уже 103,06% от номинала, а в сентябре 2026 года по ней стоит оферта. Реальная доходность к оферте — всего 16,78%.

- ЛСР БО 1Р7: Гасится в сентябре 2026. Цена просела до 97,18%, купон скромный (8,65%), но за счет покупки дешевле номинала итоговая доходность (YTM) получается 16,93%.

- ЛСР БО 1Р9: Длинная бумага до марта 2027. Купон 14,75%, цена около номинала (99,80%). Дает доходность 16,06%.

- ЛСР БО1Р11: Бумага с погашением в августе 2028 года. Купон 16%, торгуется чуть дороже номинала (100,99%). Доходность — 16,52%.

Делаем выводы: Вторичный рынок прямо сейчас оценивает долг ЛСР в диапазоне 16,0% - 16,9% годовых. Если на новом размещении компания даст нам купон 16,5% (что при ежемесячных выплатах превращается почти в 17,8% эффективной доходности) — это однозначный buy (покупать). Премия к вторичному рынку очевидна, новый выпуск выглядит гораздо «вкуснее» старых.

Но есть подвох! Если спрос среди инвесторов будет огромным, организаторы торгов могут легко «срезать» купон до нижней границы — 15,5%. В этом случае новый выпуск становится абсолютно непривлекательным. Зачем морозить деньги под 15,5% в первичке, если можно пойти на биржу и купить уже торгующийся выпуск ЛСР БО1Р11 с понятной доходностью 16,52% к 2028 году?

Главные риски / Подводные камни

Если вы думаете, что купонный доход в 16,5% — это легкая прогулка, я обязан снять с вас розовые очки. Давайте разберем термины простыми словами.

1. Амортизация

Многие инвесторы боятся слова «амортизация». Объясняю на пальцах. Представьте, что вы одолжили соседу 1000 рублей, и он платит вам проценты с этой тысячи. При амортизации сосед возвращает вам долг частями. Например, вернул 300 рублей. Теперь он платит проценты только с оставшихся 700 рублей!

В новом выпуске ЛСР амортизация начнется через два года (на 24-м купоне выплатят 30% тела долга, на 30-м еще 30%, в конце — остаток 40%).

Чем это плохо? Ваш купонный доход в рублях будет постоянно падать во второй половине срока жизни облигации. Кроме того, вам придется придумывать, куда реинвестировать вернувшиеся куски номинала (те самые 30%). А вдруг в 2028 году ставка ЦБ будет уже 8%? Вы не сможете вложить эти деньги так же выгодно, как сейчас.

2. Отсутствие оферты — это хорошо или плохо?

В старом выпуске (БО1Р10) есть оферта. Оферта — это легальная лазейка. В определенный день компания может сказать: "Ребята, ставка ЦБ упала, поэтому со следующего месяца купон будет не 24%, а 1%". И у вас есть всего пара дней, чтобы подать заявление брокеру и потребовать выкупить бумагу обратно, иначе останетесь с копеечным доходом.

В новом выпуске оферты НЕТ. И это шикарно! Это значит, что ЛСР юридически обязан платить вам заявленный процент (например, 16,5%) все 3 года, даже если ставка ЦБ рухнет до 5%. Вы намертво фиксируете высокую доходность на долгий срок.

3. Макроэкономика и цикличность стройки

Как мы уже говорили, отмена льготной ипотеки больно ударила по отрасли. Застройщики живут циклами: есть продажи квартир — есть деньги. Сейчас цикл охлаждения. Системная значимость спасает ЛСР от краха, но финансовые потоки будут худеть. Это умеренный риск, который уже заложен в ту премию (дополнительную доходность), которую они нам предлагают.

Резюме и выводы

Новый выпуск облигаций Группы ЛСР — это классическая история для инвестора, который хочет зафиксировать высокую процентную ставку на следующие 3 года и готов мириться с рисками строительного сектора.

Кому подойдет эта бумага:

- Умеренным консерваторам, которые понимают, что цикл высоких ставок ЦБ не вечен, и хотят "застолбить" 16,5% доходности без риска внезапной оферты.

- Тем, кто ценит ежемесячный денежный поток для быстрого реинвестирования.

Какую долю портфеля выделить:

Учитывая падение чистой прибыли девелопера на 62% и общий спад в ипотечном кредитовании, я бы не стал рисковать и выделять на одного эмитента строительной отрасли более 3–5% от размера вашего долгового портфеля. Диверсификацию никто не отменял!

И помните: мы идем в это размещение только при условии сохранения купона по верхней границе (16,5%). Если купон порежут ближе к дате сделки (28 апреля) — спокойно разворачиваемся, открываем терминал и смотрим на старые выпуски ЛСР на вторичном рынке со скидкой.

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.