«Роснефть» опубликовала финансовые результаты за 2024 год, и отчет получился неоднозначным. С одной стороны, компания по-прежнему показывает очень крупные масштабы бизнеса. С другой — видно, что давление на прибыль усилилось, и работать нефтяникам стало заметно сложнее.

Если говорить совсем просто, то компания продолжает зарабатывать большие деньги, но чистой прибыли в итоге осталось меньше, чем годом ранее. Это связано не только с ценами на нефть, но и с ростом налоговой нагрузки, дорогими кредитами, ограничениями по добыче в рамках ОПЕК+ и общим ростом расходов. Об этом прямо говорится в официальном комментарии к отчету.

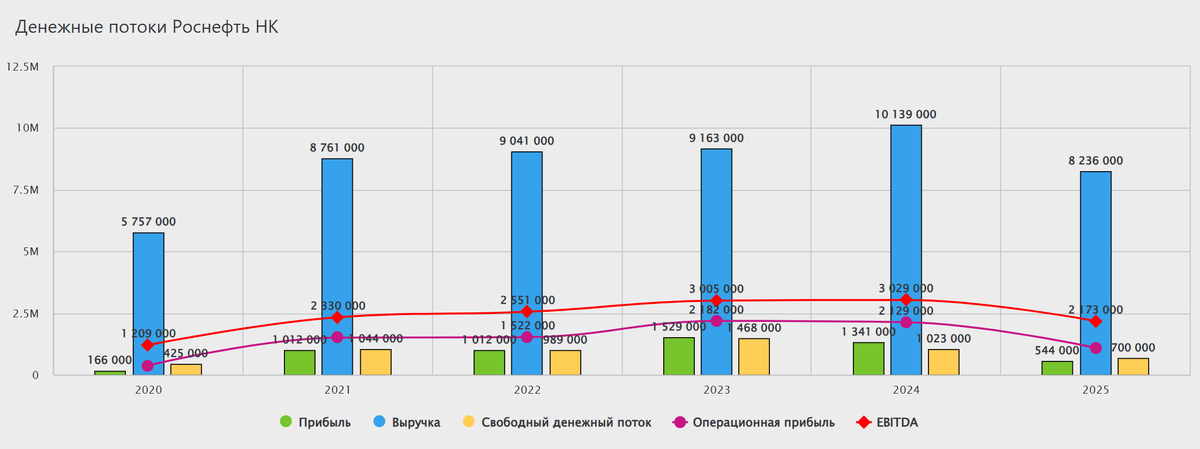

По итогам 2024 года выручка «Роснефти» выросла на 10,7% и достигла 10,139 трлн рублей. EBITDA, то есть прибыль до учета процентов, налогов и амортизации, также немного прибавила и составила 3,029 трлн рублей. А вот чистая прибыль, относящаяся к акционерам, снизилась на 14,4% — до 1,084 трлн рублей. Капитальные затраты выросли до 1,442 трлн рублей, а скорректированный свободный денежный поток снизился на 9,3% — до 1,295 трлн рублей.

Что это значит для обычного инвестора?

Выручка показывает, сколько денег компания получила от своей деятельности. EBITDA помогает понять, насколько силен основной бизнес. А чистая прибыль — это уже итог после всех расходов, налогов и прочих факторов. Именно поэтому бывает так, что выручка растет, а чистая прибыль падает. У «Роснефти» в 2024 году произошла именно такая ситуация.

В компании отдельно пояснили, что на прибыль негативно повлияла переоценка налоговых обязательств после повышения ставки налога на прибыль до 25% с 2025 года. По МСФО это дало отрицательный эффект примерно на 0,24 трлн рублей. Кроме того, процентные расходы по кредитам и займам в 2024 году выросли в 1,5 раза из-за высокой ключевой ставки.

То есть проблема не в том, что бизнес «сломался». Скорее наоборот: основной бизнес пока держится довольно уверенно, но итоговую прибыль сильно давят внешние условия. Для нефтяной компании это важный момент: иногда слабый итоговый результат объясняется не падением операционной эффективности, а именно налогами, ставками и другими внешними факторами. Это как раз тот случай.

Глава компании Игорь Сечин заявил, что в 2024 году управленческие усилия были направлены на рост выручки и EBITDA, удержание низких удельных затрат на добычу и сокращение долговой нагрузки. При этом компания подчеркивает, что дивидендная база остается неизменной, а в феврале уже были выплачены промежуточные дивиденды в размере 36,47 рубля на акцию.

Если смотреть на отчет без лишних эмоций, вывод такой: 2024 год для «Роснефти» нельзя назвать провальным, но и легким он точно не был. Компания сохраняет большой денежный поток, контролирует долговую нагрузку и остается одним из ключевых игроков отрасли. Но высокая ставка, налоги и общая макроэкономическая нагрузка продолжают давить на итоговую прибыль.

Для инвесторов главный вопрос теперь простой: сможет ли компания дальше удерживать сильные операционные показатели и при этом сохранять привлекательные дивиденды. Пока «Роснефть» показывает, что такой сценарий возможен, но внешняя среда для всего нефтегазового сектора остается непростой.

Вывод:

Отчет у «Роснефти» нельзя назвать слабым в лоб. Бизнес остается крупным и устойчивым, но чистая прибыль просела из-за налогов, дорогих денег и роста нагрузки на отрасль. Для долгосрочных инвесторов сейчас важнее не сам факт снижения прибыли, а то, сможет ли компания сохранить денежный поток и дивидендную привлекательность в 2025 году.