Разбираем отчёт за 2025 год, оцениваем перспективы редомициляции и отвечаем на главный вопрос: стоит ли покупать акции крупнейшего агрохолдинга России, несмотря на судебные и регуляторные риски?

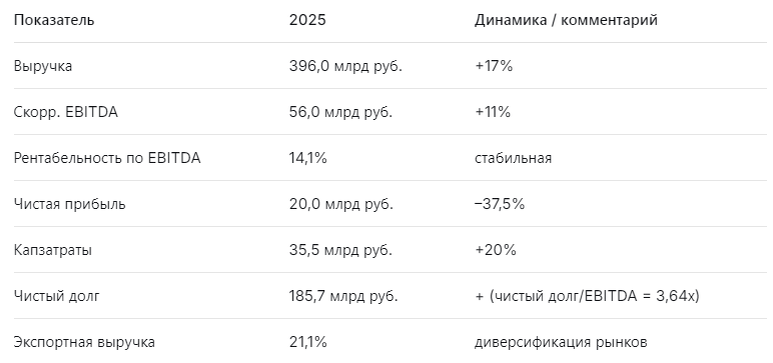

Русагро — это не просто сельскохозяйственный холдинг. Это вертикально интегрированный гигант, лидирующий в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Компания активно развивает экспортную инфраструктуру, укрепляет рыночные позиции и демонстрирует устойчивый рост выручки. В 2025 году выручка увеличилась на 17%, до 396 млрд руб., а скорректированная EBITDA выросла на 11%, до 56 млрд руб. Казалось бы, всё идёт по плану. Но есть нюансы.

Чистая прибыль рухнула на 37,5% — до 20 млрд руб., чистый долг вырос до 185,7 млрд руб., а соотношение чистый долг/EBITDA достигло 3,64х. Добавьте к этому долгую эпопею с редомициляцией, отсутствие дивидендов и сохраняющиеся судебные риски — и картина становится неоднозначной.

Я пока обхожу Русагро стороной, но держу компанию на радаре. Потенциал роста есть (целевая цена 170 руб., +45% от текущих уровней), а дивидендная доходность при возобновлении выплат может составить 11–12%. Но риск слишком высок, чтобы рекомендовать бумагу широкому кругу инвесторов. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Операционные показатели сильные: выручка растёт двузначными темпами, EBITDA увеличивается, компания инвестирует в развитие (капзатраты +20%). Однако чистая прибыль снизилась из‑за роста стоимости льготных кредитов и отрицательных курсовых разниц на фоне укрепления рубля. Долговая нагрузка достигла уровня, который требует пристального внимания.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы дешёвы, но долг пугает»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, FCF.

«Фундаментальные мультипликаторы Русагро выглядят привлекательно. P/E — около 5,6х, что ниже среднего за последние 6–7 лет (5,1х). EV/EBITDA — 5,8х — нейтрально. P/B — 0,43х — компания торгуется с огромным дисконтом к балансовой стоимости. Форвардный P/E на 2026–2027 годы, по моим расчётам, составит 4,1–4,5х, что подразумевает апсайд около 24%.

Но главный стоп-фактор — долговая нагрузка. Чистый долг/EBITDA = 3,64х — это уже зона повышенного риска. При текущих высоких ставках обслуживание долга съедает значительную часть прибыли. Моя модель даёт справедливую цену 170 руб. на горизонте 2 лет, но для реализации этого сценария необходимо снижение долга и возобновление дивидендов».

🛡️ Ella Sterling: «Дивиденды — главная надежда, но пока их нет»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная история Русагро — это сплошное разочарование. Инвесторы годами ждали редомициляции и возобновления выплат, но пока дивидендов нет. По прогнозам, если компания всё‑таки начнёт платить, доходность может составить 11–12% (прогноз на 2026–2027 годы — 11,1–12,2%). Это выше среднерыночного уровня.

Однако риск заключается в том, что при текущей долговой нагрузке менеджмент может предпочесть направлять свободный денежный поток на снижение долга, а не на дивиденды. Плюс сохраняются судебные и регуляторные риски, связанные с редомициляцией. Для дивидендного портфеля я бы не рекомендовал Русагро, пока не будет чётких подтверждений выплат».

🚀 Kai Zero: «Технически — дно, но нужен катализатор»

Kai Zero — трейдер, ищущий точки входа и выхода.

«С 2020 года акции Русагро находятся в нисходящем тренде. Снижение с 300 руб. до текущих 117 руб. — коррекция более 60%. На дневных графиках видны признаки перепроданности, но для разворота нужен мощный катализатор: новости о редомициляции, возобновление дивидендов, снижение долга. Без этого бумага будет топтаться в диапазоне 100–130 руб.

Для спекулянта интересна только игра от нижней границы диапазона (покупка от 100–105 руб. с целью 130–140 руб.). Сейчас цена около 117 руб. — середина диапазона, лучше подождать».

📈 Потенциал роста и риски

Плюсы:

- Сильные операционные показатели. Выручка и EBITDA растут, компания увеличивает экспортную выручку (21,1%).

- Диверсифицированный бизнес. Присутствие в нескольких сегментах АПК снижает зависимость от одного продукта.

- Дешёвая оценка. P/B 0,43х, форвардный P/E 4,1–4,5х — это уровни, характерные для кризисов.

- Потенциал дивидендов. Если выплаты возобновятся, доходность может составить 11–12%.

Минусы:

- Высокая долговая нагрузка. Чистый долг/EBITDA = 3,64х — уровень, при котором компания вынуждена направлять значительные средства на обслуживание долга.

- Неопределённость с дивидендами. Годы ожидания редомициляции и отсутствие выплат подорвали доверие инвесторов.

- Судебные и регуляторные риски. Процесс редомициляции затянулся, сохраняются риски, связанные с переездом компании в Россию.

- Чувствительность к макроэкономике. Укрепление рубля и рост ставок негативно влияют на чистую прибыль.

💰 Дивиденды: когда ждать?

Дивидендная политика Русагро предполагает выплаты, но фактически они не производились последние годы. Основная причина — длительный процесс редомициляции (переезд компании из‑за рубежа в Россию), который сопровождается юридическими сложностями и судебными рисками. Если в 2026–2027 годах этот процесс завершится, компания может начать платить дивиденды. Прогнозная доходность — 11–12% при текущей цене. Это выше среднего по рынку, но пока остаётся лишь гипотезой.

📌 Мой личный взгляд

Я пока не держу Русагро в портфеле, но внимательно слежу за развитием ситуации. Причины осторожного интереса:

- Сильный операционный бизнес. Компания работает в защитном сегменте (продукты питания), диверсифицирована, наращивает экспорт.

- Дешёвая оценка. Мультипликаторы находятся на исторических минимумах.

- Потенциал дивидендов. Если выплаты возобновятся, доходность будет выше рынка.

Но риски перевешивают:

- Долг. Чистый долг/EBITDA = 3,64х — это уже тревожный уровень.

- Неопределённость. Редомициляция затянулась, судебные риски остаются.

- Отсутствие дивидендов. Инвесторы устали ждать.

Моя рекомендация:

- Дивидендным инвесторам — пока не рекомендую. Ждать чётких сигналов по выплатам.

- Долгосрочным инвесторам — можно присматриваться, но только с горизонтом 2–3 года и готовностью к высокой волатильности.

- Спекулянтам — играть в диапазоне 100–130 руб., не держать позиции надолго.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.