Разбираем отчёт за 2025 год, оцениваем дивидендные перспективы и отвечаем на главный вопрос: почему национальный перевозчик продолжает разочаровывать акционеров?

Аэрофлот — это лицо российской гражданской авиации, национальный перевозчик с богатой историей и огромным флотом. В 2025 году компания перевезла 55,3 млн пассажиров, выручка выросла на 5,3% (до 902,3 млрд руб.), а чистая прибыль по МСФО составила 105,5 млрд руб. — почти вдвое больше, чем годом ранее. Казалось бы, праздник? Но нет.

За фасадом формального роста скрывается тревожная картина. Скорректированная EBITDA снизилась до 185 млрд руб. (против 237,6 млрд руб. в 2024), а скорректированная чистая прибыль рухнула на 65% — до 22,6 млрд руб. Операционные расходы растут быстрее выручки, долговая нагрузка остаётся высокой (чистый долг/EBITDA = 2,1х), а свободный денежный поток нестабилен. Добавьте к этому многократное размытие капитала в прошлые годы (убытки 265 млрд руб. за пять лет, допэмиссии) — и станет понятно, почему инвесторы смотрят на акции Аэрофлота без энтузиазма.

Я оцениваю перспективы компании сдержанно‑негативно. Чтобы разобраться в деталях, пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

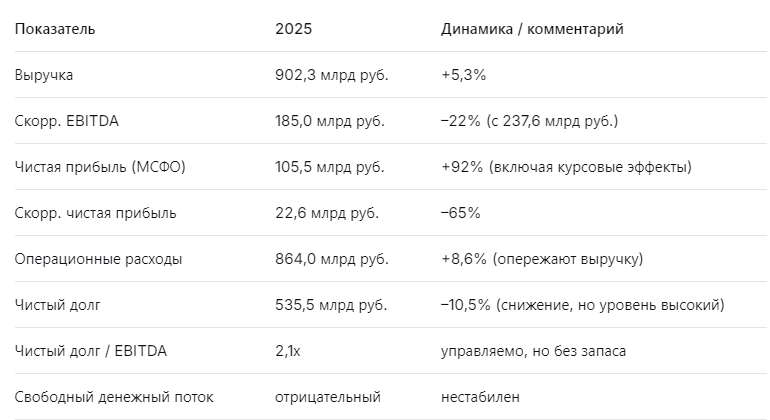

📊 Ключевые цифры отчёта 2025

Компания увеличила выручку и формальную чистую прибыль, но «качество» этой прибыли крайне низкое. Основной вклад внесли курсовые переоценки и разовые факторы. Операционная эффективность снижается, расходы растут быстрее доходов.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы обманчивы, фундаментал слаб»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, FCF.

«На первый взгляд, P/E Аэрофлота составляет около 9х — не дорого. Но если убрать разовые эффекты, скорректированная чистая прибыль падает до 22,6 млрд руб., и тогда реальный P/E подскакивает до 40–50х. Это уже совсем другая история. EV/EBITDA — 2,7х — выглядит дёшево, но такая низкая оценка оправдана высокими рисками.

Моя модель даёт справедливую цену 65 руб. на горизонте 2 лет (текущая цена — около 52 руб.). Потенциал роста — 25%, но с учётом размытия капитала, высокой долговой нагрузки и волатильности прибыли я считаю этот риск неоправданным. Для меня Аэрофлот — это не инвестиционная история».

🛡️ Ella Sterling: «Дивиденды — единственный свет в окне, но и он тусклый»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика Аэрофлота (50% чистой прибыли, но с возможностью снижения до 25%) позволяет прогнозировать выплаты. Я ожидаю дивиденды за 2025 год в размере 6,58 руб. на акцию, что даёт доходность 12,7% к текущей цене. На 2026–2027 годы прогноз — 5,03 и 5,28 руб. (доходность 9,7–10,2%). Это выше среднего по рынку.

Но есть нюанс. Компания имеет многолетнюю историю убытков и размытия капитала. В 2018 году акции стоили 110 млрд руб., затем капитал размыли в 3,5 раза, а акционеры пережили пять убыточных лет. Справедливая цена с учётом размытия должна была составить 29 руб., а падение до 21 руб. даже перекрыло этот негатив. Сейчас восстановление идёт, но надёжность дивидендов остаётся под вопросом. Для дивидендного портфеля я бы не рекомендовал Аэрофлот в качестве якоря».

🚀 Kai Zero: «Технически — диапазон, но без драйвера»

Kai Zero — трейдер, ищущий точки входа и выхода.

«С 2022 года акции Аэрофлота торгуются в диапазоне 35–55 руб. Сейчас цена около 52 руб. — ближе к верхней границе. Для спекулянта интересна игра от границ: покупка от 35–40 руб. с целью 50–55 руб. Сейчас же риск входа повышен, так как цена подошла к сопротивлению.

Для устойчивого пробоя выше 55 руб. нужен мощный катализатор: устойчивый рост скорректированной прибыли, снижение долга, понятная дивидендная политика. Пока этого нет. Я бы не открывал длинные позиции выше 55 руб.».

📉 История размытия капитала: почему акции до сих пор не выросли

В 2018 году Аэрофлот стоил 110 млрд руб. Затем компания получила 265 млрд руб. убытков за пять лет, и государство неоднократно спасало перевозчика через допэмиссии. Капитал был размыт в 3,5 раза. Даже если бы операционные показатели не ухудшились, денежный поток на акцию упал бы на 72%, и справедливая цена должна была снизиться с 104 до 29 руб. В реальности акции упали до 21 руб. — даже ниже этой «справедливой» отметки. Сейчас цена восстановилась до 52 руб., что уже предполагает частичный учёт позитивных изменений.

📌 Мой личный взгляд

Я не держу Аэрофлот в портфеле. Причины:

- Низкое качество прибыли. Рост выручки и формальной чистой прибыли не сопровождается улучшением операционной эффективности.

- Высокая долговая нагрузка. Чистый долг/EBITDA = 2,1х — приемлемо, но без запаса прочности.

- Нестабильность. Компания имеет длительную историю убытков и размытия капитала.

- Ограниченный потенциал роста. Целевая цена 65 руб. даёт всего 25% роста при высоких рисках.

Моя рекомендация:

- Дивидендным инвесторам — не рекомендую. Доходность выше среднего, но надёжность выплат под вопросом.

- Долгосрочным инвесторам — лучше присмотреться к другим эмитентам.

- Спекулянтам — можно играть в диапазоне 35–55 руб., но не держать позиции надолго.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.