Когда долги растут быстрее доходов, привычные методы экономии перестают работать. В этой статье разберем, как перестать платить только банковские проценты и выйти из финансового кризиса законными способами.

1. Как остановить бесконтрольные траты

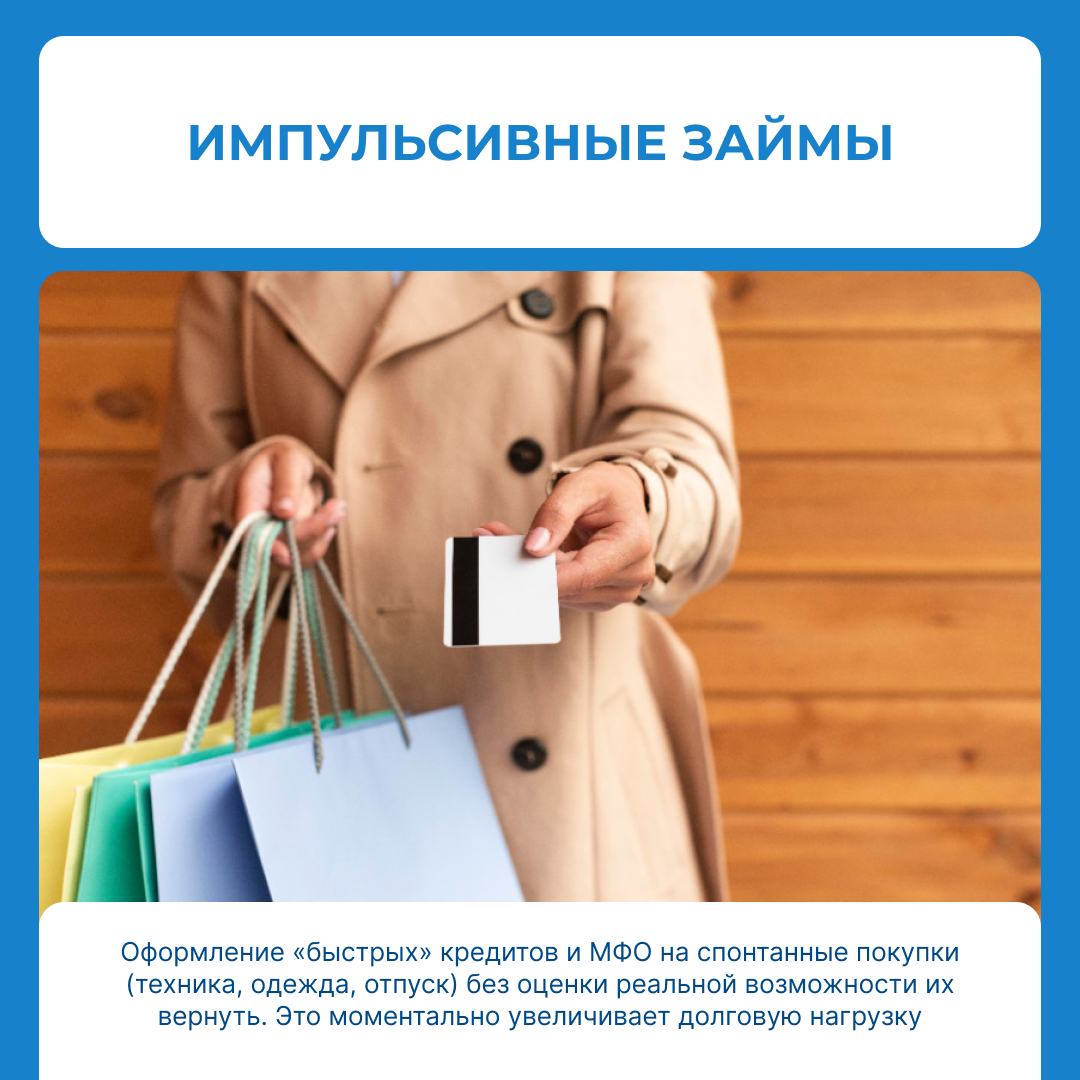

Основная причина роста долга — использование кредитных средств на текущие расходы. Чтобы разорвать этот цикл, необходимо внедрить фильтр для покупок.

Правило 72 часов Если покупка стоит дороже 5 000 рублей и не является экстренной (лекарства, ремонт техники для работы), отложите её на три дня. В 80% случаев желание купить вещь исчезает, так как проходит первый эмоциональный импульс. Это поможет сохранить бюджет для погашения обязательств.

2. Почему кредитные карты и МФО делают долг вечным

Многие заемщики совершают ошибку, внося только минимальные платежи. В 2026 году банки рассчитывают их так, чтобы вы гасили в основном проценты. При ставке 30–40% годовых основной долг почти не уменьшается, и выплата растягивается на 15 лет.

Микрозаймы под 0,8% в день (около 300% годовых) — самый дорогой вид долга. Использовать их для перекредитования нельзя: это увеличивает итоговую сумму выплат в несколько раз за считанные месяцы.

3. Две рабочие стратегии погашения долгов

Если у вас несколько кредитов, бессистемные выплаты («сколько осталось в конце месяца») неэффективны. Выберите одну из двух систем:

- Метод Снежного кома: Все свободные деньги направляйте на самый маленький по сумме долг, по остальным платите минимум. Когда закроете первый кредит, всю освободившуюся сумму перекидывайте на следующий. Это дает быстрый результат и мотивацию продолжать.

- Метод Лавины: Все ресурсы — на кредит с самой высокой процентной ставкой. Это математически выгоднее, так как вы меньше отдаете банку в виде процентов в долгосрочной перспективе.

4. Последствия бездействия и автоматизация ФССП

В 2026 году надеяться на то, что приставы «забудут» про долг, бессмысленно. Процессы взыскания полностью автоматизированы:

- Блокировка счетов: Происходит в течение 24 часов после вынесения судебного приказа.

- Списание дохода: Приставы могут удерживать до 50% официальной зарплаты (в ряде случаев — до 70%).

- Запреты: Ограничение на выезд из РФ и запрет на регистрационные действия с автомобилем накладываются удаленно без личного участия пристава.

5. Единственный законный способ списать долги

Если после выплаты кредитов у вас остается меньше прожиточного минимума, единственный выход — процедура банкротства согласно № 127-ФЗ. Это не «уклонение», а законный инструмент оздоровления финансов.

Что дает процедура в 2026 году:

- Остановка пеней: С момента подачи заявления в суд начисление штрафов и процентов прекращается.

- Защита имущества: Новые поправки позволяют многодетным семьям сохранить единственный автомобиль. Единственное жилье (не в ипотеке) также остается за вами.

- Снятие ограничений: Все аресты счетов и запреты на выезд аннулируются сразу после признания заявления обоснованным.

Заключение

Долговая нагрузка — это юридическая задача, которая имеет решение. Если вы понимаете, что не справляетесь с платежами, не ждите блокировки карт и визита коллекторов. Начните с бесплатного анализа ситуации, чтобы понять, подходит ли вам процедура списания.

📍 Екатеринбург, Восточная 7г

📞 8 (800) 775-28-62

📲 Мы во Вконтакте

💬Мы в Telegram