Разбираем отчёт за 2025 год, оцениваем долговую нагрузку и отвечаем на главный вопрос: почему я продолжаю покупать акции телеком-гиганта даже при высокой ключевой ставке?

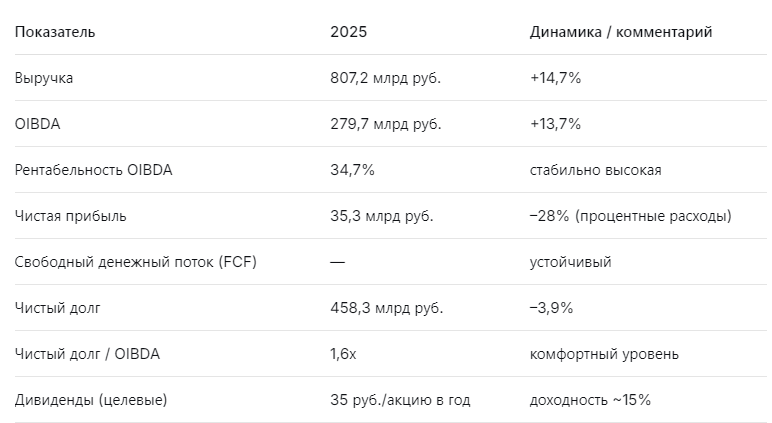

МТС — это не просто мобильный оператор. Это огромная экосистема, объединяющая связь, интернет, цифровые сервисы, финтех, облачные решения и электронную коммерцию. В 2025 году компания показала уверенный рост: выручка увеличилась на 14,7% (до 807,2 млрд руб.), OIBDA — на 13,7% (до 279,7 млрд руб.). Чистая прибыль снизилась на 28%, до 35,3 млрд руб., но это связано с высокими процентными расходами на фоне рекордной ключевой ставки.

Главная же новость для акционеров — новая дивидендная политика: целевой уровень — не менее 35 руб. на акцию в год. При текущей цене около 230 руб. это даёт доходность более 15%. По сути, МТС предлагает инвесторам доходность, сопоставимую с безрисковыми инструментами, но с потенциалом роста капитализации при снижении ставок.

Я держу МТС в дивидендном портфеле и продолжаю наращивать позицию. Почему? Потому что даже при текущей высокой ставке бизнес генерирует мощный денежный поток, долговая нагрузка остаётся комфортной (чистый долг/OIBDA = 1,6х), а в перспективе 1–2 лет снижение ключевой ставки может стать мощным катализатором переоценки. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Выручка и OIBDA растут двузначными темпами, рентабельность остаётся на высоком уровне. Давление на чистую прибыль оказывают проценты по долгу, но сам долг сокращается, а его обслуживание остаётся устойчивым.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы дёшевы, потенциал переоценки высок»

Leo Vex — аналитик, который оценивает компании через цифры: P/E, EV/EBITDA, FCF.

«Фундаментально МТС сейчас выглядит недооценённой. P/E — около 11,8х, что близко к среднему за 10 лет (10,2х), но при этом P/S — всего 0,56х, а EV/OIBDA — 2,7х — это дешёво по историческим меркам. Свободный денежный поток позволяет не только обслуживать долг, но и платить дивиденды.

Моя модель даёт справедливую цену 300 руб. на горизонте 2 лет. При текущей цене 230 руб. потенциал роста — около 30%. Если ключевая ставка снизится до 7–9%, требуемая доходность по дивидендным бумагам упадёт, и акции МТС могут переоцениться даже выше 300 руб.».

🛡️ Ella Sterling: «Дивиденды — главный козырь, надёжность высока»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Новая дивидендная политика МТС — это то, что я называю "золотым стандартом" для российского рынка. Целевой уровень 35 руб. на акцию в год даёт доходность 15,2% при текущей цене. Для сравнения: ключевая ставка ЦБ — 15,5%. То есть инвестор получает практически безрисковую доходность, но с потенциалом роста капитализации.

Риски? Долговая нагрузка: чистый долг/OIBDA = 1,6х — это приемлемо, но при дальнейшем росте ставок проценты будут давить на прибыль. Однако компания уже показала, что может адаптироваться: долг сокращается, капзатраты снижаются.

Для дивидендного портфеля МТС — идеальный кандидат. Я держу его в ядре и планирую увеличивать долю».

🚀 Kai Zero: «Технически — дно, жду разворота при снижении ставок»

Kai Zero — трейдер, ищущий точки входа и выхода.

«С 2020 года акции МТС торгуются в диапазоне 200–300 руб. Сейчас цена около 230 руб. — ближе к нижней границе. Технически это зона накопления. Объёмы торгов низкие, что говорит о затухании распродаж.

Для спекулянта идеальный сценарий: покупка от текущих уровней с целью 280–300 руб. Стоп — ниже 200 руб. Но главный драйвер — не технический, а макроэкономический. Как только ЦБ начнёт цикл снижения ставок, акции МТС полетят. Я уже начал формировать позицию».

💰 Дивиденды и ставка: главная интрига

МТС в 2024 году обновила дивидендную политику, установив целевой ориентир не менее 35 руб. на акцию в год. Это означает, что при текущей цене доходность составляет 15,2%. Фактически компания предлагает инвесторам доходность, сопоставимую с безрисковой (ключевая ставка 15,5%), но с потенциалом роста капитализации.

Почему это важно? Потому что в периоды снижения ставок дивидендные акции с фиксированными выплатами переоцениваются вверх. Если через 1–2 года ключевая ставка упадёт до 7–9%, требуемая доходность по дивидендным бумагам также снизится (до 10–12%). При сохранении дивиденда 35 руб. справедливая цена МТС вырастет до 300–350 руб., что даст дополнительный доход 30–50% к текущей цене.

📈 Связь с ключевой ставкой: исторический паттерн

На графике, представленном в отчёте, видна устойчивая обратная зависимость: когда ставка ЦБ растёт, акции МТС падают, и наоборот. Сейчас ключевая ставка находится на пике (15,5%), а акции — у нижней границы исторического диапазона. Это создаёт классическую точку входа для долгосрочного инвестора: покупать, когда ставка высока, а бумаги дешёвы, и ждать снижения ставок.

📌 Мой личный взгляд

Я держу МТС в портфеле с сентября 2024 года и продолжаю наращивать позицию. Причины:

- Дивидендная доходность 15% — одна из самых высоких на рынке.

- Устойчивый бизнес. Выручка и OIBDA растут, долговая нагрузка комфортная.

- Потенциал роста при снижении ставок. Если ЦБ начнёт смягчать политику, акции МТС могут переоцениться на 30–50%.

- Защитный сектор. Телекоммуникации — это услуги первой необходимости, спрос на которые остаётся стабильным даже в кризис.

Моя рекомендация:

- Дивидендным инвесторам — однозначно покупать. Доходность 15% перекрывает инфляцию и даёт хороший денежный поток.

- Долгосрочным инвесторам — добавлять в портфель на текущих уровнях.

- Спекулянтам — ждать снижения ставки как катализатора, но уже сейчас можно формировать позицию.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.