Разбираем отчёт за 2025 год, оцениваем перспективы дочерних IPO и отвечаем на главный вопрос: почему крупнейший цифровой провайдер страны остаётся аутсайдером на фондовом рынке?

Ростелеком — это не просто телеком-оператор. Это крупнейший в России интегратор цифровых услуг, охватывающий миллионы домохозяйств, бизнес и государственные структуры. Компания входит в топ‑3 мобильных операторов (48,9 млн абонентов), лидирует на рынке оптического интернета, развивает видеосервис Wink.ru. Казалось бы, бизнес устойчивый, выручка растёт. Но фондовый рынок относится к акциям Ростелекома скептически: капитализация за последние 6 лет снизилась на 10%, а дивидендная доходность остаётся мизерной.

Отчёт за 2025 год лишь подтвердил проблемы: выручка выросла на 12% (до 872,8 млрд руб.), OIBDA прибавила 9%, но чистая прибыль упала с 24,1 до 18,7 млрд руб. Долговая нагрузка остаётся высокой (чистый долг/OIBDA = 2,1х, обязательства — 80% от активов), а дивидендные выплаты — на уровне 2–3% годовых. Компания не демонстрирует характеристик бизнеса роста, которые могли бы оправдать такую оценку.

Я смотрю на Ростелеком негативно. Даже потенциальные IPO дочерних структур (например, «Ростелеком‑ЦОД») вряд ли станут драйвером переоценки, так как сами активы генерируют низкую прибыль при высокой долговой нагрузке. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

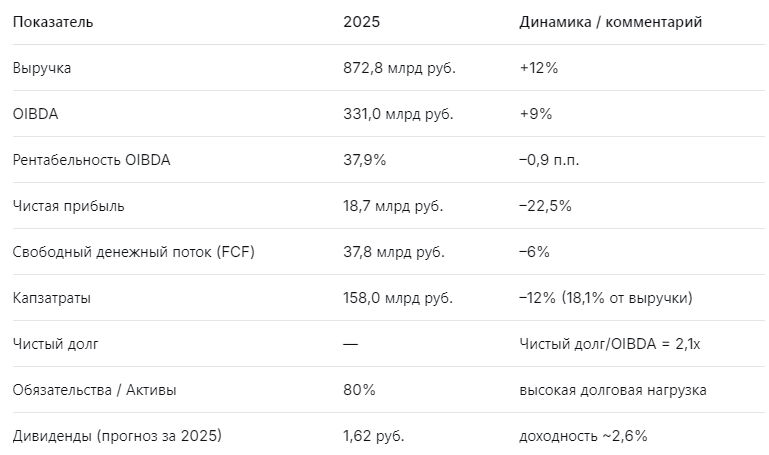

📊 Ключевые цифры отчёта 2025

Выручка и OIBDA растут, но чистая прибыль падает из‑за высоких процентных расходов и амортизации. Компания сократила капзатраты, но долговая нагрузка остаётся высокой, что ограничивает гибкость и дивидендные возможности.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы нейтральны, роста не жду»

Leo Vex — аналитик, который оценивает компании через цифры: P/E, EV/EBITDA, FCF.

«Фундаментальные мультипликаторы Ростелекома выглядят нейтрально. P/E — около 11,5х, что близко к среднему за последние 5 лет (8,8х). EV/OIBDA — 2,8х — дёшево, но это отражает высокую долговую нагрузку. P/B — 0,76х — компания торгуется с дисконтом к балансовой стоимости, что характерно для низкомаржинальных бизнесов с большим долгом.

Моя модель, основанная на прогнозе денежных потоков, даёт справедливую цену 45 руб. на горизонте 2 лет. Но даже если цена достигнет этого уровня, потенциал роста составит всего 10–15% от текущих 40–41 руб. При таком риске (долг, низкие дивиденды) это неинтересно».

🛡️ Ella Sterling: «Дивиденды — главное разочарование»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика Ростелекома (не менее 50% чистой прибыли по МСФО) при условии чистый долг/OIBDA < 3х формально выполняется. Но чистая прибыль слишком низкая, чтобы радовать акционеров. За 2025 год я прогнозирую дивиденды 1,62 руб. на акцию, что даёт доходность 2,6% — это ниже уровня инфляции и значительно ниже среднерыночных 10–15%. На 2026–2027 годы ожидаю дивиденды на уровне 3,8–5,3% — всё равно неконкурентоспособно.

Для дивидендного портфеля Ростелеком абсолютно непривлекателен. Даже если компания выведет на IPO дочерние активы («Ростелеком‑ЦОД», дата‑центры), это вряд ли приведёт к росту дивидендов, так как средства, скорее всего, направят на снижение долга».

🚀 Kai Zero: «Технически — мёртвый актив»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Акции Ростелекома с 2020 года торгуются в диапазоне 35–45 руб. Сейчас цена около 40–41 руб. — в середине диапазона. Волатильность низкая, объёмы торгов средние. Никаких технических сигналов к росту нет. Для спекулянта здесь нечего ловить: ни резких движений, ни объёмов.

Если цена упадёт к 35–36 руб., можно попробовать ловить отскок до 42–43 руб. Но это скорее для «охотников за копейками». Я бы не рекомендовал тратить время на эту бумагу».

💰 Дивиденды: почему они такие низкие?

Ростелеком направляет на дивиденды 50% чистой прибыли по МСФО. Проблема в том, что чистая прибыль падает, а долговая нагрузка остаётся высокой. В 2025 году чистая прибыль составила всего 18,7 млрд руб. При курсе акций около 40 руб. и количестве обыкновенных акций ~2,5 млрд шт., дивиденд на акцию составляет около 1,6–1,7 руб. Это даёт жалкие 2,5–3% доходности.

Для сравнения: даже надёжные ОФЗ дают 13–15%, а дивидендные фишки (нефтегаз, металлургия) — 10–20%. Инвесторы не готовы держать акции телекома с таким низким текущим доходом и туманными перспективами роста.

📉 IPO дочерних структур: спасёт ли это компанию?

Менеджмент Ростелекома неоднократно анонсировал IPO дочерних структур — например, «Ростелеком‑ЦОД» (центры обработки данных) или других «цифровых» активов. Идея в том, что рынок сможет оценить эти активы по отдельности, и их высокая стоимость потянет за собой капитализацию материнской компании.

На практике это вряд ли сработает. Причины:

- Сами дочерние структуры генерируют низкую прибыль при высокой долговой нагрузке. Их самостоятельная оценка будет невысокой.

- Даже если IPO пройдёт успешно, полученные средства, скорее всего, направят на снижение долга, а не на дивиденды или обратный выкуп акций.

- Консолидированная отчётность Ростелекома остаётся слабой, а долговая нагрузка — высокой. Пока это не изменится, переоценки не будет.

📌 Мой личный взгляд

Я не держу Ростелеком в портфеле и не планирую покупать. Причины:

- Низкая дивидендная доходность (2–3%) при высоких рисках.

- Высокая долговая нагрузка (80% активов, чистый долг/OIBDA = 2,1х) ограничивает гибкость.

- Отсутствие роста. Компания не является бизнесом роста, но и дивидендной историей тоже не стала.

- Слабые перспективы. Даже IPO дочек вряд ли станет драйвером переоценки.

Моя рекомендация:

- Дивидендным инвесторам — однозначно проходить мимо.

- Долгосрочным инвесторам — нет оснований для входа.

- Спекулянтам — можно играть в диапазоне 35–45 руб., но это низкомаржинальная история.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.