В мире банкротства существует популярный, но крайне опасный миф: если у тебя много реальных долгов перед банками, нужно просто «создать» еще один — перед верным другом. Логика кажется железной: друг подает требование в суд, становится «своим» кредитором и либо забирает часть денег себе (чтобы потом вернуть их Вам), либо помогает контролировать процедуру.

Но есть одна проблема: суды эту схему выучили наизусть.

1. Магия признания долга больше не действует

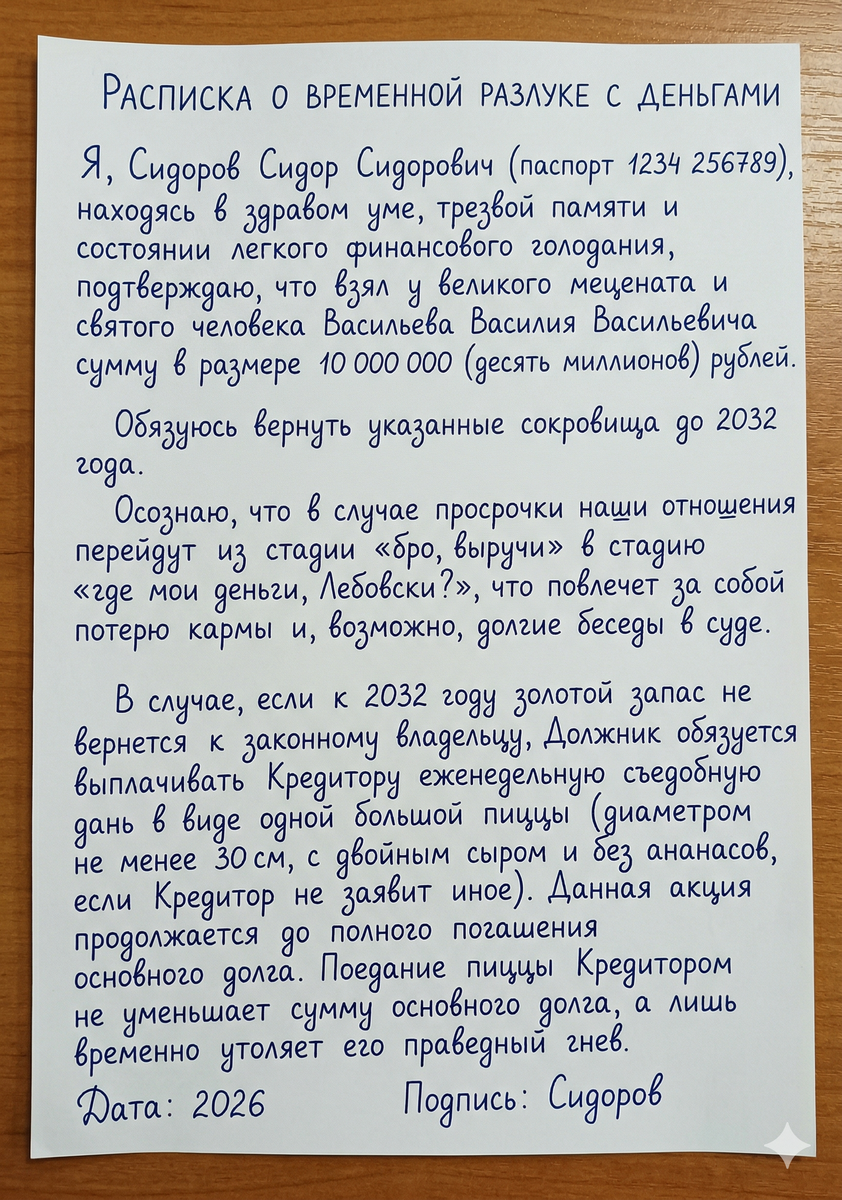

Раньше достаточно было прийти в суд и сказать: «Да, я действительно брал у соседа 10 миллионов наличными, вот расписка». Суд пожимал плечами и включал соседа в реестр.

Теперь всё иначе. Даже если должник и кредитор оба радостно подтверждают долг, суд обязан проявить «здоровый скептицизм». Это называется борьбой с мнимыми сделками. Признание долга должником не освобождает кредитора от обязанности доказать, что деньги реально существовали и реально передавались.

2. Финансовая «рентгенография» кредитора

Если ваш друг — обычный наемный сотрудник с зарплатой 60 тысяч рублей, но внезапно «одолжил» вам 10 миллионов, у суда возникнет резонный вопрос: «Откуда деньги, Лебовски?»

Суд потребует от вашего друга доказательств его финансовой состоятельности на момент выдачи займа:

- Справки 2-НДФЛ;

- Выписки по банковским счетам;

- Договоры купли-продажи имущества (если он что-то продал, чтобы занять вам).

Если «бро» не может подтвердить, что у него физически были такие деньги, долг признают безденежным.

3. Зачем суды так свирепствуют?

Цель суда — защитить реальных кредиторов (банки, налоговую, контрагентов). «Дружеские» долги размывают общую массу денег. Если в реестр попадет фиктивный кредитор, реальные получат меньше. Поэтому к «семейным» и «дружеским» займам применяется повышенный стандарт доказывания.

Что в итоге?

Попытка протащить «липовый» долг может закончиться плачевно:

- Отказ во включении в реестр: Друг ничего не получит.

- Обвинение в недобросовестности: Это самый короткий путь к тому, что суд не спишет ваши реальные долги по итогам банкротства.

- Уголовные риски: Предъявление заведомо ложных требований в суде — это уже пахнет статьями о фальсификации доказательств или мошенничестве.

Вывод: Банкротство — это прозрачная процедура. Любая попытка «перехитрить систему» бумажкой, написанной на коленке, считывается опытными юристами и судьями за пять минут.

Нужна честная стратегия для проведения банкротства? Записывайтесь на бесплатную консультацию:

на моем сайте, в чате MAХ, в чате Telegram или по телефону +79234950053.

#арбитражныйуправляющий #юридическаяконсультация #банкротствофизическихлиц #списаниедолгов #бфл #списаниедолговпокредитам #антонстарокоров