Разбираем отчёт за 2025 год, оцениваем дивидендные перспективы и отвечаем на главный вопрос: почему компания показывает рекордную EBITDA, но инвесторы остаются настороженными?

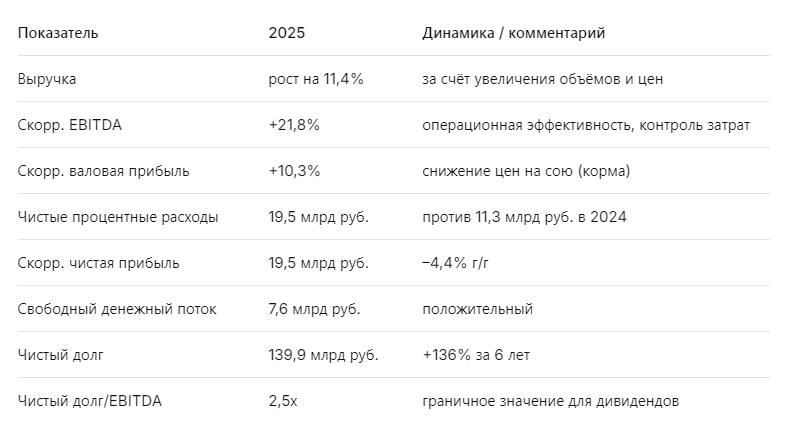

Черкизово — крупнейший производитель мясной продукции в России, лидер на рынках курицы, индейки и продуктов переработки. 2025 год стал для компании годом контрастов: с одной стороны, операционные показатели радуют — выручка выросла на 11,4%, скорректированная EBITDA прибавила 21,8%, операционная эффективность улучшилась. С другой — высокие процентные ставки (16–21% по кредитам) буквально съедают прибыль: чистые процентные расходы выросли с 11,3 млрд руб. до 19,5 млрд руб., из‑за чего скорректированная чистая прибыль снизилась с 20,4 до 19,5 млрд руб.

Но главная интрига — дивиденды. Дивидендная политика компании предусматривает выплату не менее 50% скорректированной чистой прибыли при условии, что коэффициент чистый долг/EBITDA < 2,5х. По итогам 2025 года этот показатель как раз достиг 2,5х — граничное значение. Поэтому возобновление дивидендных выплат находится под вопросом. Менеджмент обещает вернуться к выплатам в 2026 году, но инвесторы вправе сомневаться.

Я смотрю на Черкизово нейтрально‑позитивно: операционный бизнес силён, компания работает в защитном сегменте, но долговая нагрузка и стоимость заёмного капитала сдерживают аппетит. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Компания успешно наращивает операционную эффективность, улучшает логистику и автоматизацию. Но финансирование роста идёт через заёмный капитал, который стал очень дорогим. Чистая прибыль не растёт, а долговая нагрузка остаётся на верхней границе комфортного уровня.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы справедливы, но потенциал ограничен»

Leo Vex — аналитик, который оценивает компании через цифры: P/E, EV/EBITDA, FCF.

«Фундаментальные показатели Черкизово выглядят нейтрально. P/E около 5х — ниже среднего за последние 5 лет (7,7х), EV/EBITDA — 4,3х, P/B — 0,99х. При рентабельности EBITDA 23,5% и ROE 24% это не выглядит дорого. Однако ключевой фактор — долговая нагрузка. Чистый долг/EBITDA = 2,5х — это ровно та граница, при которой дивиденды могут быть приостановлены.

Моя модель, основанная на прогнозе денежных потоков, даёт справедливую цену 4200–4900 руб. на горизонте 2 лет. Но для реализации апсайда необходимо, чтобы компания подтвердила дивидендные выплаты и смогла снизить долговую нагрузку. Пока же я оцениваю потенциал роста как ограниченный».

🛡️ Ella Sterling: «Дивиденды под вопросом, но защитный сектор даёт надёжность»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика Черкизово — одна из самых прозрачных в секторе: не менее 50% скорректированной чистой прибыли при условии чистый долг/EBITDA < 2,5х. В 2025 году этот коэффициент как раз достиг 2,5х. Менеджмент заявляет, что в 2026 году выплаты возобновятся, но чётких гарантий нет. Мой прогноз: дивиденды могут составить 320–352 руб. на акцию, что даёт доходность 7–8% к текущей цене (около 4300–4400 руб.). Это ниже среднего по рынку, но для защитного сектора — приемлемо.

Риски: если ключевая ставка останется высокой, процентные расходы продолжат давить на чистую прибыль, и компания может отложить дивиденды. Тем не менее, бизнес устойчив, продукты — первой необходимости, поэтому долгосрочно Черкизово остаётся надёжным активом».

🚀 Kai Zero: «Технически — диапазон, жду катализатора»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Акции Черкизово с 2021 года торгуются в широком диапазоне 3000–5000 руб. Сейчас цена около 4300–4400 руб. — в середине диапазона. Для спекулятивной покупки нужен либо откат к 3800–4000 руб. (тогда можно ловить отскок), либо пробой 5000 руб. с закреплением, что откроет дорогу к 5500–6000 руб. Катализатором может стать новость о возобновлении дивидендов или снижение ставки ЦБ.

Пока же я вижу боковик. Спекулянтам — играть от границ диапазона, долгосрочникам — присматриваться на уровнях 4000–4200 руб.».

💰 Дивиденды: быть или не быть?

Дивидендная политика Черкизово — главная интрига для акционеров. Условие: коэффициент чистый долг/скорректированная EBITDA < 2,5х. По итогам 2025 года он составил ровно 2,5х. Это означает, что формально компания может выплатить дивиденды (условие выполняется), но любое ухудшение ситуации (рост ставки, снижение EBITDA) может подтолкнуть менеджмент к консервативному решению — отказу от выплат в пользу снижения долга.

Я ожидаю, что дивиденды за 2025 год всё‑таки будут объявлены, но, возможно, в размере минимальной планки (50% чистой прибыли). Это даст 320–352 руб. на акцию и доходность 7,3–8,2% к текущей цене. Для защитного сектора — неплохо, но не рекордно.

📌 Мой личный взгляд

Я не держу Черкизово в портфеле, но внимательно слежу за бумагой. Причины осторожного интереса:

- Сильный операционный бизнес. Компания работает в защитном сегменте, улучшает эффективность, контролирует затраты.

- Дивидендный потенциал. Если дивиденды возобновятся, доходность 7–8% — хорошая поддержка для цены.

- Долговая нагрузка. Чистый долг/EBITDA = 2,5х — это приемлемо, но не даёт запаса прочности. При ужесточении условий выплаты могут быть под вопросом.

- Оценка. Мультипликаторы близки к справедливым. Большого апсайда без катализатора не жду.

Моя рекомендация:

- Дивидендным инвесторам — можно рассматривать для покупки, но только как часть диверсифицированного портфеля. Желательно дождаться подтверждения дивидендов.

- Долгосрочным инвесторам — присматриваться на уровнях 4000–4200 руб.

- Спекулянтам — играть в диапазоне 3800–5000 руб., не держать долго.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.