Разбираем итоги 2025 года, оцениваем перспективы восстановления и отвечаем на главный вопрос: стоит ли покупать акции одного из лидеров металлургии на текущих уровнях?

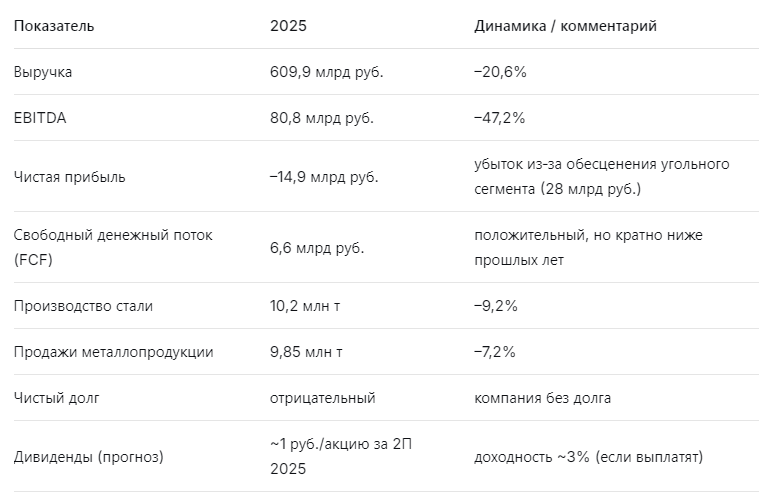

ММК — один из крупнейших производителей стали в России, вертикально интегрированный металлургический комбинат с полным циклом. Но 2025 год стал для компании настоящим испытанием. Высокая ключевая ставка (15–16%) охладила экономику, спрос на металлопродукцию рухнул, а цены на сталь упали. К этому добавились санкционное давление (попадание в SDN‑лист США) и разовое обесценение угольного сегмента. Итог: выручка снизилась на 20,6%, EBITDA — на 47,2%, а чистая прибыль ушла в минус на 14,9 млрд руб.

Тем не менее, ММК сохраняет устойчивый баланс: чистый долг отрицательный, операционный денежный поток остаётся положительным, компания продолжает инвестировать. Но краткосрочные перспективы туманны: без восстановления спроса и цен на сталь рассчитывать на быстрый рост акций не приходится.

Я смотрю на ММК нейтрально. В металлургическом секторе есть более интересные бумаги (например, НЛМК). Однако для долгосрочного инвестора, готового ждать 2–3 года, текущие уровни могут стать точкой входа. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Убыток носит в основном неденежный характер (обесценение активов). Операционный денежный поток остаётся положительным, что позволяет финансировать инвестпрограмму и поддерживать ликвидность.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Фундаментально дешева, но цикл не на стороне»

Leo Vex — аналитик, который оценивает компании через цифры: P/E, EV/EBITDA, FCF.

«Фундаментальные мультипликаторы ММК выглядят неоднозначно. EV/EBITDA составляет около 3,3х — это дёшево по историческим меркам. Однако P/E отрицателен из‑за убытка, а P/B упал до 0,53х, что говорит о значительном дисконте к балансовой стоимости. Форвардный P/E на 2026–2027 годы, по моим расчётам, остаётся выше 14х, что выше среднего за последние 10 лет (7х). Это означает, что рынок не верит в быстрое восстановление прибыли.

Моя модель даёт справедливую цену 35 руб. на горизонте 2 лет, что подразумевает апсайд около 15–20% от текущих уровней (сейчас ~30–31 руб.). Но для реализации этого сценария необходимо восстановление спроса и цен на сталь, а также снятие макроэкономического давления».

🛡️ Ella Sterling: «Дивиденды будут мизерными, надёжность — выше среднего»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика ММК (100% свободного денежного потока) при отрицательном чистом долге теоретически позволяет платить. Но FCF в 2025 году составил всего 6,6 млрд руб. Если компания выплатит дивиденды за второе полугодие, это может быть около 1 руб. на акцию, что даст доходность 3–3,5%. В 2026–2027 годах, при восстановлении, доходность может вырасти до 7–9%, но это не те уровни, которые привлекают дивидендных инвесторов.

Главный плюс — отсутствие долга и стабильный операционный поток. Компания переживёт спад, но для получения дивидендного дохода придётся ждать 2–3 года».

🚀 Kai Zero: «Техническая перепроданность, но катализатора нет»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Акции ММК с 2021 года упали с 70 руб. до текущих 30–31 руб. — коррекция более 55%. На дневных графиках видны признаки перепроданности, но для разворота нужен сильный катализатор (рост цен на сталь, снижение ставки, позитивные новости по санкциям). Без этого бумага будет топтаться в диапазоне 25–35 руб.

Для спекулянтов интересна только игра в этом диапазоне: покупка от 25–26 руб. с целью 33–35 руб. Сейчас же лучше дождаться более чётких сигналов».

💰 Дивиденды: ждать или забыть?

ММК традиционно платил щедрые дивиденды (в отдельные годы — более 20% доходности). В 2025 году FCF рухнул, и дивиденды будут символическими. По итогам второго полугодия возможно получить около 1 руб. на акцию (доходность ~3%). В 2026–2027 годах, если конъюнктура нормализуется, FCF может вырасти до 30–40 млрд руб., а дивиденды — до 2,5–3 руб. на акцию (доходность 8–10%). Это ниже, чем у НЛМК и Северстали в пике циклов.

🏭 Сравнение с конкурентами: почему я предпочитаю НЛМК

НЛМК выглядит более привлекательно: выше дивидендный потенциал, лучше мультипликаторы, отсутствие санкционного давления (в отличие от ММК, который попал в SDN‑list). Поэтому в металлургическом секторе я отдаю предпочтение именно НЛМК.

📌 Мой личный взгляд

Я не держу ММК в портфеле. Причины:

- Слабая дивидендная доходность в ближайшие 1–2 года.

- Санкционное давление (SDN‑list) создаёт дополнительные риски для расчётов и партнёров.

- Нет чётких драйверов роста. Восстановление металлургии займёт время, а пока конкуренты выглядят интереснее.

Моя рекомендация:

- Дивидендным инвесторам — лучше присмотреться к НЛМК или другим секторам.

- Долгосрочным инвесторам — можно начинать формировать позицию только при цене 25–26 руб. и горизонте 3–4 года.

- Спекулянтам — играть в диапазоне 25–35 руб., но не держать надолго.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.