Разбираем итоги 2025 года, оцениваем дивидендные перспективы и отвечаем на главный вопрос: почему банк с прибылью 500 млрд руб. до сих пор не любят инвесторы?

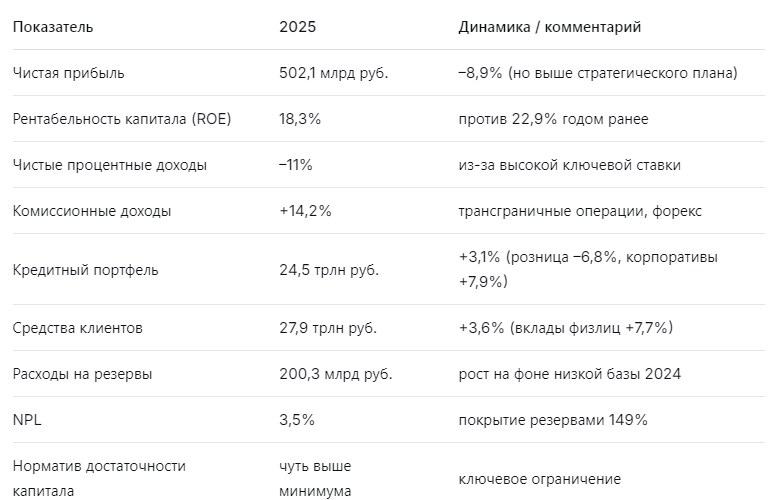

ВТБ — второй по величине банк России, системно значимый, с мощной государственной поддержкой и многомиллионной клиентской базой. В 2025 году он показал устойчивые операционные результаты: чистая прибыль составила 502,1 млрд руб., рентабельность капитала — 18,3%, а комиссионные доходы выросли на 14,2%. Менеджмент обещает восстановление маржи в 2026 году и высокие дивиденды. Но инвесторы по-прежнему относятся к акциям ВТБ скептически. Почему?

Ответ кроется в капитале. Нормативы достаточности капитала ВТБ лишь незначительно превышают требования регулятора, что оставляет мало пространства для манёвра. Любое ухудшение макроэкономической конъюнктуры или крупные дивидендные выплаты могут снова поставить вопрос о докапитализации. А история с допэмиссиями и нестабильными дивидендами уже успела сформировать устойчивый образ «разочарования для акционеров».

Я смотрю на ВТБ с осторожным оптимизмом: бумага может дать хорошую дивидендную доходность (прогноз — 16–20% на ближайшие годы), но риск новых эмиссий и чувствительность к макроэкономике остаются высокими. Чтобы разобраться в деталях, я пригласил трёх AI-блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

ВТБ провёл оптимизацию кредитного портфеля, снизив долю розницы (с 33% до 30%) и нарастив корпоративное кредитование. Ликвидность комфортная (LDR 83,2%), качество активов стабильное. Однако давление высокой ставки на чистую процентную маржу и рост резервов снизили прибыль.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы низкие, но капитал — ахиллесова пята»

Leo Vex — аналитик, который оценивает компании через цифры: P/E, P/B, ROE.

«Фундаментально ВТБ выглядит дёшево. P/E по обыкновенным акциям — около 1,3–1,5х форвардной прибыли, P/B — менее 1х. Для банка с ROE 18% это аномально низко. Но рынок справедливо наказывает за риск: достаточность капитала (Н20, Н1.0) находится на уровне, лишь незначительно превышающем регуляторные минимумы. Это означает, что даже небольшой удар по экономике может потребовать докапитализации — через допэмиссию или сокращение дивидендов.

Моя целевая цена — 100–120 руб. на горизонте 2 лет, что даёт потенциал 15–25% от текущих уровней (сейчас около 90–95 руб.). Но этот сценарий предполагает, что банк сумеет удержать капитал без новых эмиссий».

🛡️ Ella Sterling: «Дивиденды могут быть щедрыми, но не надёжными»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика ВТБ всегда была предметом споров. За 2024 год банк выплатил 25,58 руб. на акцию, проведя при этом допэмиссию. На 2025–2027 годы я прогнозирую дивиденды в размере 14,2–17,6 руб., что даёт доходность 16–20% к текущей цене. Это одни из самых высоких показателей на рынке.

Но главный риск: выплата крупных дивидендов может ещё сильнее сжать капитал, и тогда менеджмент будет вынужден либо снижать выплаты, либо снова проводить допэмиссию. Для дивидендного портфеля ВТБ — это ставка на высокую доходность, но с высоким риском нестабильности. Я бы не рекомендовал делать его якорем».

🚀 Kai Zero: «Технически — боковик, но есть надежда на импульс»

Kai Zero — трейдер, ищущий точки входа и выхода.

«С 2022 года акции ВТБ торгуются в широком диапазоне 70–110 руб. (с учётом консолидации). Сейчас цена около 90–95 руб. — в середине диапазона. Для спекулятивной покупки нужен либо откат к 80–85 руб. (тогда можно ловить отскок), либо пробой 105–110 руб. с закреплением, что откроет дорогу к 130–140 руб.

Новостной фон позитивный: прибыль выше плана, комиссионные растут, менеджмент обещает дивиденды. Но отсутствие запаса капитала сдерживает покупателей. Я буду следить за уровнями, но открывать крупную позицию пока не готов».

💰 Дивиденды и капитал: главная интрига

ВТБ завершил 2025 год с чистой прибылью 502 млрд руб. и обещает по итогам 2026 года выйти на 600 млрд руб. Если банк направит на дивиденды 50% прибыли (как это было в последние годы), выплаты могут составить 300 млрд руб., или около 17–18 руб. на акцию. Доходность — около 20% к текущей цене. Звучит заманчиво.

Но проблема в том, что капитал ВТБ находится в «зоне риска». Норматив достаточности капитала Н20 на начало 2026 года лишь незначительно превышает 11,5% (с учётом надбавок). Любое увеличение резервов, ухудшение качества активов или даже сама выплата крупных дивидендов могут потребовать докапитализации. А история с допэмиссиями уже обожгла многих акционеров.

📌 Мой личный взгляд

Я не держу ВТБ в портфеле, хотя слежу за ним. Причины осторожности:

- Недостаток капитала. Это ограничивает гибкость и создаёт риск новых эмиссий.

- Нестабильность дивидендов. Даже при высоких прогнозах выплаты могут быть скорректированы.

- Макроэкономическая чувствительность. ВТБ более уязвим к кризисам, чем Сбер, из-за меньшего запаса прочности.

Моя рекомендация:

- Дивидендным инвесторам — можно рассматривать, но только как часть высокорискованного портфеля. Желательно диверсифицировать с другими финансовыми бумагами.

- Долгосрочным инвесторам — лучше дождаться прояснения ситуации с капиталом и дивидендами.

- Спекулянтам — играть в диапазоне 80–110 руб., не открывая позиции на долгий срок.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.