Сколько стоит банкротство физлица под ключ в 2026 году: честный разбор всех расходов

В жизни бывают периоды, когда все валится из рук, а долги становятся тяжелым грузом. Мы в «Центре Защиты Заемщиков» регулярно слышим истории, как кто-то вынужден прятаться от звонков банков, боится даже покупать продукты с карты — вдруг приставы отнимут последнее? Или обсуждение отпуска превращается в разговор: «А пустят ли меня за границу вообще, если на мне долги?» Да, ситуация знакома многим, но выход из этого круга есть — грамотное банкротство по закону.

Что такое банкротство физлица простым языком

Банкротство человека по закону — это не «позор» и не расписка в собственной несостоятельности. Это четкая, законная процедура, утвержденная ФЗ №127 и проходящая под контролем суда. Главная задача — разобраться с долгами там, где честно платить их уже невозможно, защитить свои базовые интересы и, по возможности, начать жизнь сначала. Это не быстрый фокус: есть этапы, нюансы, но главное — человеку возвращается контроль над собственной жизнью без бесконечного давления.

Если совсем коротко: всё начинается с подачи документов (заявления, справок, списка кредиторов, описи имущества) в арбитражный суд. Подключается финансовый управляющий, могут быть этапы реструктуризации долга либо продаже убыточного имущества. Важно: никто не приходит ночью и не вывозит мебель — любые решения принимает только суд, и процесс идет строго по букве закона.

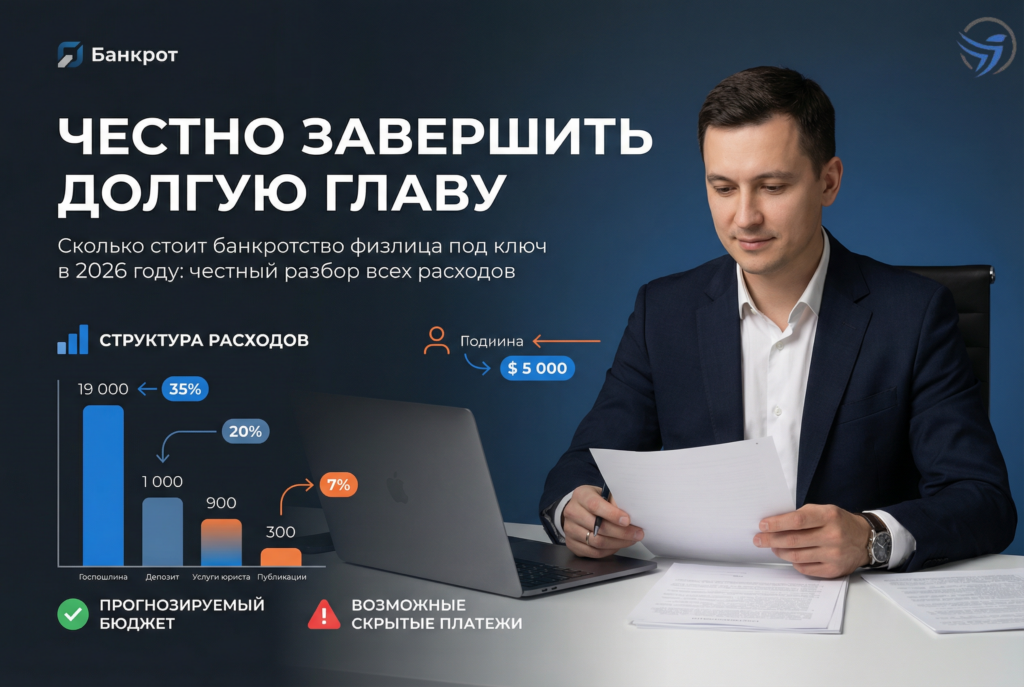

Почему стоимость процедуры — это не только про деньги

Сегодня в интернете масса предложений по теме «банкротство под ключ», но суммы называются без объяснений. Некоторые видят в этом только расходы и, кажется, откладывают решение. Здесь важно понять: банкротство — не просто бумажная волокита, а целый процесс, в котором цена складывается из нескольких частей:

Первое — юридическое сопровождение. У любого банкротства физлица есть своя папка документов: здесь собраны список кредиторов, все справки для банкротства (по зарплате, по счетам и имуществу), заявление о банкротстве (образец документов может отличаться), опись имущества. Подготовка этих бумаг, особенно когда долги сложные или есть имущество, требует опыта и внимательности. Ошибка — и суд вправе вернуть весь пакет на доработку, а вы теряете время и нервы.

Второе — госпошлины и оплата услуг финансового управляющего. По закону часть расходов оплачивается напрямую государству — это обязательная плата. Финансовый управляющий (независимый специалист, назначаемый судом) берет фиксированное вознаграждение — его сумма регулируется законом и изменяется очень редко.

Третье — дополнительные расходы. В некоторых случаях могут понадобиться официальные запросы, заверение документов или оценка имущества (если, например, есть несколько объектов в собственности). На практике эти траты заранее просчитываются, но их размер зависит от конкретной ситуации.

Четвертое — всегда учитывайте, что банкротство — процесс длительный. Здесь важно не стоимость за услугу, а прозрачность всего хода: чтобы сопровождение было полным, не приходилось доплачивать за «чистку ошибок» по ходу дела, а консультанты были на связи не только до заключения договора.

Сколько это на самом деле стоит

Самый частый вопрос — конкретная сумма. На страницах «Центра Защиты Заемщиков» мы не даём усреднённых ценников, потому что у двух людей с похожими долгами расходы могут отличаться раза в два! Всё зависит от числа кредиторов, сложности ситуации, состава имущества и того, насколько вы заняты на работе — многие клиенты передают сбор документов нам, чтобы не бегать целыми днями с запросами.

По опыту работы с разными кейсами за последние годы можем сказать: сейчас средний прайс по рынку стартует примерно от 90 000 рублей, верхняя граница «под ключ» может доходить до 180 000‑250 000 рублей, если ситуация сложная (например, много кредиторов, аресты, имущество в разных регионах). Важно: финальные расходы всегда разбираются на первой консультации. Именно поэтому так важно сначала поговорить с юристом, пройти разбор своей ситуации и уже тогда принимать решение.

В «Центре Защиты Заемщиков» есть оплата частями — многие наши клиенты платят услуги в рассрочку, чтобы не оставаться вообще без средств. А для тех, кто боялся доверять, мы показываем реальные документы, судебные решения и шаги сопровождения — без «сюрпризов» на каждом этапе. Каждый клиент получает закрепленного менеджера и может общаться с юристами в чате или по телефону, как удобнее. Вы не останетесь один на один с вопросами: зачем брать ту или иную справку для банкротства, как правильно оформить список кредиторов или внести изменения в опись имущества.

Живые истории наших клиентов

Павел и Юлия, молодая семья с двумя детьми, несколько лет пытались выбраться из долгов собственными силами. Кредиты смешались с долгами по ЖКХ, потом добавились микрозаймы — коллекторы звонили круглосуточно, а истерику вызывала уже любая попытка оплатить что-то с карты. Павел честно признаётся: «Боялся, что приставы спишут даже детское пособие». Вместе с нашими юристами они поняли, какие документы понадобятся для банкротства физлица, собрали справки, подготовили заявление по образцу и передали всё в арбитражный суд. Сейчас семья смогла наладить жизнь — в том числе благодаря тому, что консультанты были всегда на связи и помогали не теряться в бумагах.

Виктор Александрович из Омска когда-то даже не знал, что банкротиться можно законно. Когда деньги с карты ушли под арест, а на работу пришло письмо от пристава, он понял: надеяться на «сам рассосётся» не получится. Самостоятельно пройти весь путь не получилось — понадобился личный разбор документов, опись имущества и пошаговые разъяснения. После консультации в нашем Центре Виктор почувствовал, что ситуация под контролем, и теперь может спать спокойно, не боясь неожиданного звонка из банка.

Елена работает самозанятой. У неё был период, когда заказы резко уменьшились, платить долги стало нечем. Она боялась банкротства: не знала, какие риски будут для статуса, можно ли сохранить необходимые инструменты для работы, и не станут ли «тормозить» её деятельность. На разборе с юристом она узнала, что многие её страхи — мифы, главное — правильно оформить список кредиторов, показать действительный доход и имущество.

Корректно и по закону: развеиваем главные мифы

Многие боятся слова «банкротство» просто из‑за дурацких мифов. К примеру: «Заберут единственное жильё». На самом деле закон защищает единственную квартиру или дом — её нельзя забрать. Исключение — если квартира в ипотеке и заложена банку, но это обсуждается индивидуально.

Вторая страшилка: «Всех родственников заставят платить за долги». Такого не бывает, если ваши близкие не были поручителями по кредиту. Если поручителей нет — никто не тронет вашу семью.

И ещё миф: «По банкротству может подать только сам человек». Нет — кредитор тоже вправе обратиться в арбитраж, если долг превышает установленную сумму. В любом случае лучше самому взять инициативу, чтобы не довести ситуацию до бесконтрольной продажи активов.

Какие ограничения будут после банкротства

Сразу скажем честно: после процедуры есть некоторые правила. В течение 5 лет при обращении за кредитами или займами нужно указывать, что проходили банкротство. В течение 3 лет нельзя быть директором/учредителем компаний (для обычных сотрудников ограничений нет). Таких нюансов немного, и большинство людей живут, как и прежде — главное, что больше нет стресса, связанного с долгами и угрозами.

Почему важно сопровождение и консультация

Мы часто повторяем: справиться в одиночку с запутанными долгами — как чинить двигатель самолета прямо в полёте. Ошибка в одном документе или пропуск срока способны «развернуть» процедуру обратно и оставить вас наедине с проблемой. Поэтому лучше всего на старте получить консультацию, разобрать: какие нужны документы для банкротства физлица (список), как правильно составить заявление, в каком виде подаётся опись имущества, где получить справки. Это экономит драгоценное время и помогает избежать ошибок.

В нашем Центре мы действуем комплексно: разбираем ситуацию «от и до», сами помогаем собрать нужные документы, общаемся с вами в удобном формате (чат, звонок, личная встреча). Всё конфиденциально: о вашем решении не узнает никто посторонний. А рассрочка и возможность оплаты частями — для многих семей реальная возможность начать процедуру без лишнего стресса.

Завершая разговор о стоимости и этапах банкротства, мы хотим сказать — каждый случай индивидуален. Не верьте обещаниям «скинем цену до копейки», если с вами даже не поговорили. Первый шаг — бесплатная консультация и разбор именно вашей ситуации: чтобы понять, что из расходов действительно потребуется, какие есть альтернативы (реструктуризация, мировое соглашение), и как минимизировать последствия.

«Центр Защиты Заемщиков» — это ваш путь к спокойствию, честному и контролируемому решению проблемы. Мы на стороне человека, организуем процесс так, чтобы всё прошло по закону и с минимальными дискомфортом для вашей семьи. Не метайтесь между страхом и бездействием — лучше получить грамотную консультацию и постепенно вернуть себе контроль над жизнью.

Больше информации и подробностей — на сайте https://czzem.ru/