Вы прошли через процедуру банкротства. Долги списаны, вы вздохнули свободно. Но может ли так случиться, что через год-другой кредиторы снова начнут требовать деньги? Оказывается, может. Верховный суд РФ в марте 2026 года вынес важное определение, которое чётко обозначило: освобождение от долгов — это не автоматический подарок, а льгота для добросовестных должников. Если вы вели себя нечестно, списания не будет.

В этой статье я расскажу, что именно Верховный суд счёл недобросовестным поведением, почему даже если вы формально прошли банкротство, долги могут остаться, и как не попасть в такую ситуацию.

Что случилось: дело Дениса Полонского

В конце 2015 года гражданин Денис Полонский обратился в суд с заявлением о признании себя банкротом. В его реестр требований кредиторов вошли долги на сумму 145,5 миллиона рублей. В ходе процедуры реализации имущества удалось погасить лишь 10 миллионов (около 7% от общей суммы долга). Также были оплачены текущие расходы в 2 миллиона.

Суды первой, апелляционной и кассационной инстанций завершили процедуру банкротства и освободили Полонского от дальнейшего исполнения требований кредиторов. То есть оставшиеся 135 с лишним миллионов ему списали.

Однако один из кредиторов, Дмитрий Плаксин, счёл это несправедливым и обратился в Верховный суд. И ВС встал на его сторону.

Почему Верховный суд отказал в освобождении от долгов

Верховный суд указал, что нижестоящие суды не учли целый ряд обстоятельств, которые в совокупности свидетельствовали о недобросовестном поведении должника.

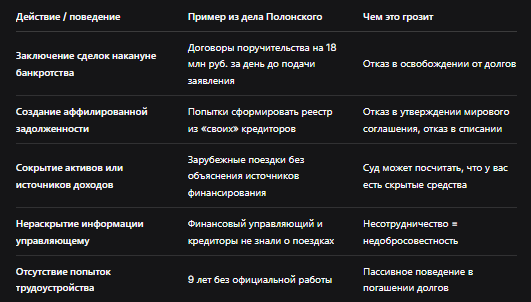

1. Сомнительные сделки накануне банкротства

За день до того, как Полонский подал заявление о банкротстве, он заключил два договора поручительства на сумму более 18 миллионов рублей. Эти договоры были признаны недействительными как сделки, совершённые со злоупотреблением правом (статьи 10, 168 ГК РФ). Суд установил, что поручительство было выдано на заведомо невыгодных условиях, без деловой целесообразности, и явно преследовало цель причинения вреда кредиторам.

Почему это важно: даже если эти сделки не причинили реального ущерба (их успели оспорить), сам факт попытки создать искусственную задолженность перед аффилированными лицами свидетельствует о недобросовестности. ВС подчеркнул: для отказа в освобождении от долгов важен не только наступивший вред, но и сама цель действий должника.

2. Попытки контролировать процедуру банкротства через аффилированных кредиторов

Из материалов дела следовало, что Полонский пытался сформировать в реестре задолженность перед аффилированными кредиторами, чтобы контролировать процедуру и препятствовать деятельности финансового управляющего и независимых кредиторов. Кроме того, суд ранее отказал в утверждении мирового соглашения, которое фактически было направлено на прощение долга перед независимым кредитором на 95% за счёт согласованных действий заинтересованных лиц.

3. Зарубежные поездки и нераскрытые источники финансирования

В период банкротства (2016–2022 годы) Полонский неоднократно выезжал за границу: Израиль, Франция, Латвия, Грузия, Армения, Испания, Швеция, Казахстан. При этом он не представил убедительных доказательств, кто оплачивал эти поездки. Сведения о них были получены судом только по запросу в пограничную службу — сам должник их не раскрывал.

ВС отметил: гражданин, находящийся в состоянии неплатежеспособности, не может позволить себе такие траты. Если он их себе позволяет, значит, у него есть скрытые источники доходов или имущества, за счёт которых можно было бы погасить долги.

4. Отсутствие попыток трудоустройства

В течение девяти лет Полонский не предпринимал подтверждённых попыток трудоустроиться и выплачивать долги из зарплаты. Его утверждения об обратном документально не подтверждены.

Что решил Верховный суд

Верховный суд отменил судебные акты в части освобождения должника от долгов и постановил: не освобождать Дениса Полонского от дальнейшего исполнения требований кредиторов, в том числе от требований, не заявленных при введении реализации имущества.

Это значит, что списанные было 135 миллионов рублей снова стали его долгом. Кредиторы могут продолжать взыскание.

Почему это важно: ключевые выводы для всех должников

1. Освобождение от долгов — не автомат. Это правовая льгота, доступная только добросовестному должнику. Если вы вели себя нечестно, списания не будет.

2. Важна не только сумма ущерба, но и намерение. Даже если сомнительная сделка не причинила реального вреда (её вовремя оспорили), сам факт попытки обмануть кредиторов может стать основанием для отказа в списании.

3. Скрывать доходы и активы нельзя. Поездки за границу, дорогие покупки, нераскрытые источники финансирования — всё это может быть расценено как сокрытие имущества.

4. Нужно сотрудничать с управляющим. Если вы не раскрываете информацию, не отвечаете на запросы, препятствуете работе финансового управляющего, это тоже может сыграть против вас.

5. Отсутствие попыток работать — тоже минус. Если вы трудоспособны, но не пытаетесь устроиться на работу, чтобы платить по долгам, суд может счесть это недобросовестным поведением.

Таблица: что может стать основанием для отказа в списании долгов

Что делать, чтобы не потерять право на списание долгов

- Будьте максимально открыты. Раскрывайте все доходы, имущество, счета, даже если вам кажется, что они «не важны».

- Не совершайте сомнительных сделок накануне банкротства. Если вы подаёте заявление о банкротстве, все сделки за последние три года будут проверяться. Любая подозрительная сделка может стать основанием для отказа в списании.

- Если вы выезжаете за границу или тратите деньги, будьте готовы объяснить источник средств. Это могут быть подарки от родственников, помощь друзей, но нужно иметь подтверждения.

- Если вы трудоспособны, ищите работу. Даже если вы не можете найти работу с высокой зарплатой, попытки трудоустроиться (и доказательства этих попыток) будут работать в вашу пользу.

- Сотрудничайте с финансовым управляющим. Отвечайте на запросы, предоставляйте документы, не уклоняйтесь. Ваша активная позиция — залог того, что вас признают добросовестным.

Бесплатная консультация юриста

Заключение: честность — ключ к списанию долгов

Дело Дениса Полонского — важный сигнал для всех, кто проходит или планирует пройти процедуру банкротства. Верховный суд чётко дал понять: списание долгов — это не подарок, а результат честного поведения. Если вы пытались обмануть кредиторов, скрыть активы, создать искусственную задолженность, уклонялись от сотрудничества с финансовым управляющим, рассчитывать на освобождение от долгов не стоит.

Главные выводы:

- Освобождение от долгов не автоматическое. Суд оценивает вашу добросовестность.

- Даже если сделка не причинила ущерба, но была совершена с намерением навредить кредиторам, это может стать основанием для отказа.

- Скрывать доходы, активы, поездки за границу нельзя.

- Нужно сотрудничать с финансовым управляющим и пытаться трудоустроиться.

- Если вы ведёте себя честно, банкротство действительно освободит вас от долгов. Если нет — долги останутся с вами.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните: банкротство — это не способ «законно списать долги» любой ценой. Это механизм для тех, кто оказался в тяжёлой ситуации, но действует добросовестно. Будьте честны — и закон будет на вашей стороне.