Проверить это можно за 3 минуты через Госуслуги. После выписки сразу станет понятно, где лежат деньги, какая там сумма и какой у вас следующий шаг.

А это важно: если накопления пока в СФР, путь к ПДС идет в два шага и часто растягивается примерно на 2 года по календарю.

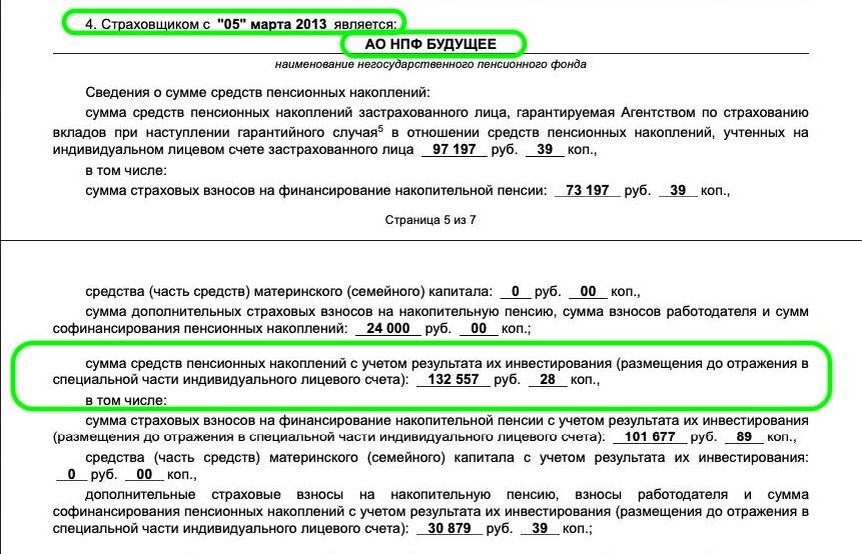

📍 А речь идет не о мелочи.

- У граждан 1967 года рождения и моложе, ориентир 30-59 лет , за которых работодатели перечисляли взносы на накопительную пенсию, могут быть реальные пенсионные накопления. Общий размер накоплений 6,5 триллионов рублей.

- Это не история «для пенсионеров». Это история для семидесяти миллионов человек трудоспособного возраста, у которых уже сейчас есть свой пенсионный капитал, но они им вообще не управляют.

📍 И проблема часто начинается не с неправильного перевода и не с плохого фонда. Она начинается раньше: человек просто ни разу не заказал выписку и не посмотрел, что у него вообще есть.

А без этого невозможно ответить даже на базовые вопросы:

- У меня есть накопительная часть пенсии?

- Где она лежит в СФР (УК ) или НПФ ?

- Сколько там денег?

- Могу ли я этим капиталом рапорядиться выгодне?

⚠ И вот здесь главный момент.

На накопительную часть пенсии нужно смотреть не как на абстрактную «пенсию когда-нибудь потом», а как на актив.

Сначала вы поднимаете выписку и смотрите реальную картину. И только потом принимаете решение.

📍 Если накопления уже в НПФ

Это уже очень хороший старт. Значит, как минимум один важный шаг у вас уже пройден, и дальше нужно не гадать, а считать.

Если накопления уже в НПФ, нужно понять:

- в каком именно НПФ лежат деньги;

- устраивает ли вас этот фонд - просто сравнить доходности с другими НПФ;

- есть ли смысл переводить накопления в ПДС, если у вас нет льготной пенсии, то обычно стоит;

- если переводить в ПДС, то на какой счет: на тот, который уже пополняете, или открывать отдельный.

⚠ Есть важный момент: не для всех перевод накоплений в ПДС — благо.

- Для кого-то это реально сильное решение: выше потенциальный инвестдоход, больше гибкости, наследование, возможность не прийти к пожизненным выплатам микросуммами.

- А для кого-то сначала нужно очень внимательно считать сценарий, сроки и условия получения денег. Особенно если у человека льготная пенсия и без перевода в ПДС он может получить накопления раньше.

⚠ То есть логика простая: сначала диагностика, потом решение.

📍 Если накопления до сих пор в СФР ( УК )

- Вот здесь уже нужно задуматься серьезно.

- Потому что путь к дальнейшим действиям длиннее на много длиннее.

- Все дальнейшие маневры с накопительной частью пенсии завязаны на НПФ. И ПДС тоже формируется только через НПФ.

- Поэтому, если деньги до сих пор в СФР, а вы хотите потом перевести накопления в ПДС, то это уже не история «сделал за вечер».

▶️ Здесь путь идет в два шага:

Шаг 1. Сначала перевести накопления из СФР в НПФ.

Шаг 2. Потом уже, если это вам подходит, переводить накопления из ОПС в ПДС внутри НПФ.

Такие действия завязаны на ежегодные циклы перевода. Поэтому у людей, у которых деньги пока в СФР, путь к управляемому сценарию растягивается примерно на 2 года по календарю.

Именно поэтому опасно тянуть.

Пока человек годами не проверяет выписку, он живет в иллюзии, что потом быстро разберется. А потом оказывается, что если бы он занялся этим раньше, у него было бы больше гибкости и времени на нормальный маршрут.

📍 Что делать прямо сейчас

1️⃣ Заказать выписку на Госуслугах

Ссылка: https://www.gosuslugi.ru/600303/1/form

На это уходит буквально 3 минуты.

После этого, промотав на последний лист выписки, вы понимаете базу:

- есть ли у вас пенсионные накопления;

- где они находятся — в СФР или НПФ;

- Если НПФ, то какой конкретно ;

- какой размер накоплений;

- Год заключения последнего договора, это сильно если вы решите перевести ваши пенсионные накопления;

2️⃣ Если у вас СФР — не тянуть

Сначала нужно выбрать НПФ и переводиться туда.

Это уже сокращает вам один шаг на пути к дальнейшим маневрам. Но делать это нужно грамотно. Потому что если перевестись без расчета, можно потерять инвестиционный доход за период от 1 до 5 лет.

3️⃣ Если у вас НПФ — это уже хороший старт.

Дальше вы решаете:

- стоит ли его менять НПФ;

- стоит ли переводить накопления в ПДС;

- как потом выгоднее получать деньги: разом , срочно периодически или пожизненно;

- и как не перегрузить счет ПДС, если ваша цель — сохранить шанс на единовременную выплату.

⚠ И здесь тоже важно не накосячить. Потому что одно дело — просто что-то перевести. И совсем другое — заранее понимать, как вы потом будете получать деньги, какие у вас ограничения, что у вас с льготной пенсией, какой срок выплат вам подходит и где вы можете потерять в гибкости.

📍 Главный вывод

Самая большая ошибка — не в том, что человек выбрал не тот фонд.

Самая большая ошибка — вообще не знать, что у него есть и где это лежит.

Потому что пока вы не подняли выписку, вы не понимаете даже базу.

А без базы невозможно ни грамотно перевести накопления, ни сохранить инвестиционный доход, ни выстроить нормальный маршрут получения денег.

⚠ Поэтому первый шаг здесь очень простой: заказать выписку и посмотреть реальную картину.

А уже после этого принимать решение — ничего не трогать, переводиться в НПФ, считать ПДС строя маршрут под свою ситуацию.

Я подготовил короткую шпаргалку по проверке пенсионных накоплений и маршруту СФР → НПФ → ПДС.

Напишите мне в слово ШПАРГАЛКА, и я вам ее вышлю @maxExpertNPF / @TGExpertNPF