Жизнь с долгами — это не просто цифры на бумаге. Это каждое утро с тревожным взглядом на телефон, ведь коллекторы звонят на работу и не дают забыть о проблемах даже в самые спокойные моменты. Это постоянное чувство вины перед близкими, которых не хочется втягивать в круговорот неприятных звонков и визитов, когда вопрос «что говорить коллекторам?» звучит чаще, чем обсуждение привычных домашних дел. Кто-то боится пользоваться своими картами, потому что счета могут быть арестованы судебными приставами, а кто-то и вовсе не планирует долгожданную поездку или отпуск — мало ли, придёт ограничение на выезд.

В «Центре Защиты Заемщиков» мы видим, как стресс и неуверенность буквально парализуют людей, чья жизнь пошла под откос из-за кредитов, микрозаймов или долгов по ЖКХ и налогам. Для многих кажется, что банкротство — это клеймо на всю жизнь, стыд, от которого не отмыться ни самому, ни семье. Но в реальности банкротство физических лиц — это, прежде всего, законная процедура по 127‑ФЗ, которая существует, чтобы дать новый старт и снять непосильное бремя, если выплатить долги по-честному уже невозможно.

Что происходит, когда человек заходит в тупик с долгами? Возникает замкнутый круг: коллекторы звонят на работу, давят на эмоции, порой пугают — а между тем закон чётко регламентирует, как может проходить общение с должником (есть даже отдельный 230-ФЗ о коллекторах). Если кажется, что нарушают границы, можно подать жалобу на коллекторов ФССП: многие не знают, что защита от коллекторов — это тоже часть законного пути. Всегда важно помнить: любой диалог с коллекторами должен быть исключительно в рамках закона. И если не знаете, что говорить коллекторам, чтобы не навредить себе — лучше обратиться к юристам.

Переходя к главному: что же такое банкротство физлица по 127‑ФЗ? На бытовом языке — это не «сдача», не слабость, а механизм, через который можно разобраться с долгами официально, под контролем суда. Да, процедура проходит только через суд (мировых соглашений тут не бывает), а итог — вполне понятный: можно списать задолженности, которые объективно не в силах выплатить. Важно понимать: банкротство не происходит за один день, и с этим этапом связан ряд формальных и личных последствий, но в сложных случаях именно этот путь является ключом к спокойствию и новой жизни.

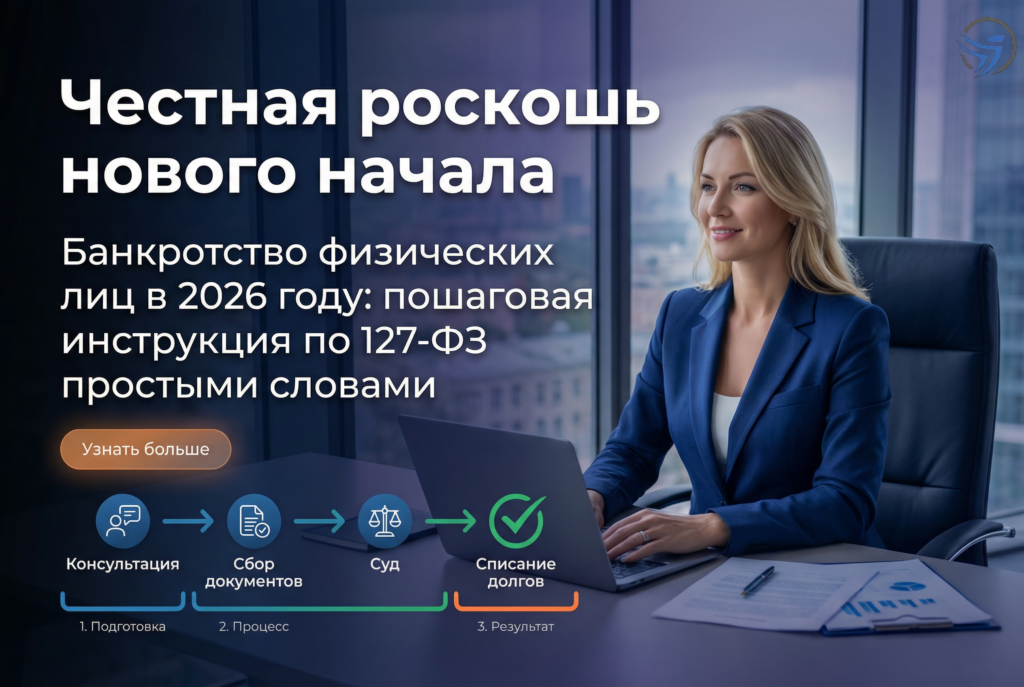

Давайте разберём шаги банкротства — не канцелярским языком, а по-человечески, и чуть подробнее объясним каждую ступеньку.

Первый шаг — это осознать проблему и перестать бояться её назвать. Ждать, что долг сам рассосётся — значит давать коллекторам и приставам всё больше поводов вмешиваться в вашу жизнь. Как остановить коллекторов, если звонки уже мешают жить? Законно — только через работу с долгом, понимание своих прав и запуск процедуры. Иногда уже на этой стадии помогает грамотная жалоба на коллекторов ФССП, если речь о давлении, угрозах, нарушениях закона 230-ФЗ о коллекторах.

Далее — подготовка пакета документов и расчёт оснований для банкротства. Сюда входит анализ вашей ситуации: сколько долгов, кому, есть ли имущество (например, квартира, машина), есть ли поручители или залог. Здесь и начинается реальная поддержка «Центра Защиты Заемщиков»: мы предлагаем подробную консультацию, где разбираем детали частным образом, ведь каждая ситуация уникальна. Кстати, у нас можно не откладывать решение проблемы из-за финансов: предусмотрена возможность оплаты частями/рассрочки. Клиенту не нужно собирать бумаги в одиночку — с вами будет чат с командой юристов, которые подскажут, что важно, помогут всё собрать и подготовиться к суду без лишнего стресса. На связи — закреплённый менеджер, поддержка в удобном для вас формате (звонок, мессенджер, личная встреча).

Следующий вопрос, который волнует почти всех: что будет с жильём и имуществом? Большой миф, что «заберут всё». На самом деле по закону единственное жильё (не в залоге) не подлежит изъятию. А вот если квартира или дом в залоге — тут уже нюансы, которые всегда нужно разбирать индивидуально, поэтому консультация профильного специалиста перед началом банкротства обязательна.

Ещё одна «страшилка» — что банки или МФО начнут требовать деньги с ваших родственников. На практике долги взыскиваются только с поручителей или со‑созаемщиков, если такие есть по договорам, и только если это подтверждено документально. Ваши родные не отвечают по вашим долгам просто потому, что они члены семьи. Если это важно для вашей ситуации — разберём все детали конфиденциально на первой же консультации.

Бывает и другая картина: должник откладывает обращение, надеясь договориться с коллекторами напрямую. Зачастую это лишь откладывает решение проблемы, а коллекторы продолжают звонить на работу, писать родственникам, нарушая закон. Мы не рекомендуем «метаться» — лучше сразу выработать законный план, а если нужно — подать жалобу на коллекторов ФССП, чтобы вернуть себе право на спокойную жизнь.

После подготовки документов юрист составляет заявление о банкротстве, которое направляется в суд. Затем — этап реструктуризации долгов или (если задать нечего) — сразу реализация имущества. Всё это проходит строго по закону, под контролем суда и финансового управляющего. При сопровождении через «Центр Защиты Заемщиков» вы не будете бегать по инстанциям и нервничать за судьбу документов: ваш менеджер сам координирует процесс, а вы всегда знаете, на какой вы стадии и что ждать дальше.

Что происходит после признания банкротства? К списанным долгам нельзя возвращаться — кредиторы не смогут взыскать их повторно (кроме долгов, которые не «попали» в процедуру по специальным основаниям — это отдельная ситуация, обсуждается индивидуально). Правда, есть и условия: если в будущем (пять лет после банкротства) захотите взять кредит или займ, нужно будет сообщать банку о том, что проходили банкротство. Также в течение трёх лет после признания банкротства нельзя быть руководителем юридического лица. Для подавляющего большинства обычных людей это ограничения несущественные, но знать о них полезно заранее.

Теперь немного живых историй, чтобы стало понятно, как выглядит весь процесс для настоящих людей, а не на бумаге.

Семья с кредитами и МФО: муж и жена оба работают, но после череды сложных обстоятельств (болезнь, увольнение) накапливается долг, проценты растут, платежей не хватает даже на минимальные взносы. Коллекторы звонят на работу, дети слышат повышенные тона в телефоне — стресс нарастает, начинаются ссоры, страх отвечать на звонки. После обращения за консультацией в «Центр Защиты Заемщиков» мы разобрали ситуацию, накопили пакет документов, спокойно объяснили, что банкротство — не позор и не приговор, а возможность «перезагрузить» жизнь. Через несколько месяцев судом была введена процедура банкротства, звонки прекратились. Семья стала жить спокойнее и смогла планировать свою жизнь.

Человек с арестами приставов: молодой мужчина, работающий на двух работах, попал под арест счетов. В итоге зарплату мог получать только наличными, а любые деньги на карту сразу «уходили» в счёт долга. Это превратилось в замкнутый круг: невозможно оплатить коммуналку, закупить продукты, дети просят помочь с оплатой секций, а ты не в состоянии даже объяснить, почему денег нет. Вместе мы проверили основания для банкротства, подготовили документы, грамотно оформили жалобы на незаконные действия коллекторов (по 230‑ФЗ коллекторы тоже должны соблюдать правила), обеспечили защиту от коллекторов законно и помогли пройти всю процедуру без необходимости бегать по судам.

Ещё пример: начинающий предприниматель, совмещающий работу и самозанятость. В один момент долг превысил доходы, приставы ограничили выезд за границу, что стало препятствием для командировок. Только после разбора деталей на консультации стало ясно, на что обратить внимание, чтобы не повредить деловой репутации и сохранить будущее для бизнеса. В подобных случаях важно не принимать поспешных решений: нужна индивидуальная стратегия, и только юрист может оценить риски заранее.

Во многих отзывах о нашей работе люди отмечают, что самое главное — это не просто списание долгов, а возможность снова почувствовать свободу. Мы понимаем, насколько важна не только юридическая, но и психологическая поддержка. Для этого предусмотрен конфиденциальный процесс: ничего не сообщается работодателю или коллегам, ваши данные не становятся достоянием общественности. Каждый клиент получает свой «чат с юристами» и менеджера, который доступен через телефон, WhatsApp, соцсети или личный визит — как удобно. А чтобы вопрос денег не стал новым препятствием, предусмотрена оплата частями или в рассрочку.

Сразу уточним: не каждое дело приводит к списанию всех долгов — всё зависит от вашей истории, документов, статуса имущества. Но наша команда всегда честно предварительно оценивает перспективы, чтобы вы не шли на риск вслепую. Перед началом договора проходит бесплатная консультация, где вы узнаёте, подходит ли вам процедура банкротства, какие есть варианты, как можно законно защититься от коллекторов и пристава, что реально сработает в вашей ситуации, а что только усугубит положение.

Многие проходят путь от отчаяния до восстановления контроля за несколько месяцев, кто-то — чуть дольше. Но главное — не ждать, не закрываться в себе, а получать поддержку, работать по понятному плану и делать шаги вместе с профессионалами. На каждом этапе «Центр Защиты Заемщиков» рядом: от первой консультации до получения решения суда и закрытия всех вопросов.

Если вы хотите узнать, есть ли у вас основания для банкротства по 127‑ФЗ и что реально можно сделать с долгами — обращайтесь, и мы ответим на все вопросы простым языком, без запугиваний и профессионального сленга. Ведь спокойствие, законность и новый старт — это не роскошь, а право каждого человека.

Больше информации и подробностей — на сайте https://czzem.ru/