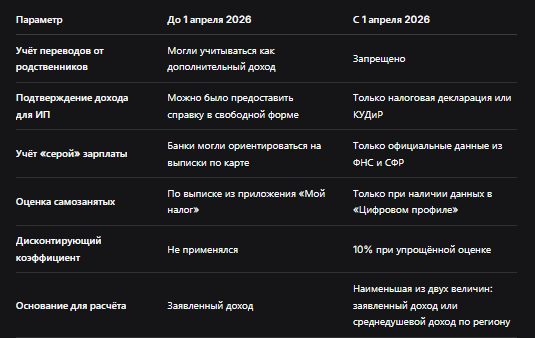

Вы привыкли: пришёл в банк, показал выписку по карте, где видны регулярные переводы от родственников, и вуаля — кредит одобрен. Или работает неофициально, но часть зарплаты получает на карту, и банк учитывал эти поступления как доход. С 1 апреля 2026 года такая практика уходит в прошлое.

Центральный банк ввёл новые правила расчёта показателя долговой нагрузки (ПДН), которые кардинально меняют подход к оценке платёжеспособности заёмщиков. Главное изменение: банки обязаны учитывать только официально подтверждённые доходы. Переводы от друзей и родственников, «серая» зарплата, разовые подработки — всё это больше не в счёт.

В этой статье я подробно разберу, что изменилось, кому станет сложнее взять кредит, как теперь будут оценивать доходы ИП и самозанятых, и что делать, если вы оказались в зоне риска.

Суть изменений: только официальный доход

С 1 апреля 2026 года банки и микрофинансовые организации (МФО) при расчёте показателя долговой нагрузки обязаны использовать только официальные, документально подтверждённые доходы. Данные будут поступать через Федеральную налоговую службу (ФНС), Социальный фонд России (СФР) и систему «Цифровой профиль».

Что это значит на практике? Раньше банк мог принять в качестве подтверждения дохода выписку по счёту, на который поступали регулярные переводы от родственников или друзей. Или справку в свободной форме от работодателя. Или просто посмотреть на обороты по карте. Теперь такой подход запрещён.

Какие доходы банки будут учитывать:

- Заработная плата, подтверждённая через ФНС (данные 2-НДФЛ).

- Пенсии и пособия из СФР.

- Официальные доходы от предпринимательской деятельности (налоговая декларация, книга учёта доходов и расходов).

- Иные доходы, которые можно подтвердить документально из официальных источников.

Какие доходы больше не в счёт:

- Переводы от физических лиц (родственников, друзей, знакомых).

- «Серая» зарплата, которую работодатель платит на карту, но не отражает в отчётности.

- Разовые подработки и нерегулярные поступления.

- Обороты по выписке без подтверждения источника.

Как будут оценивать ИП и самозанятых

Индивидуальные предприниматели и самозанятые — одна из самых уязвимых категорий. Раньше многие из них могли подтвердить свой доход справкой, которую сами себе выдавали, или выпиской по счёту. Теперь такой номер не пройдёт.

Для ИП:

- Банк будет учитывать только доходы, отражённые в налоговой декларации (УСН, ОСНО) или в книге учёта доходов и расходов (КУДиР).

- Если реальный доход выше того, что показан в отчётности, банк не сможет его учесть. Кредит будет рассчитываться исходя из официальных цифр, которые часто занижены.

- Особенно тяжело придётся ИП на патенте и УСН, чья реальная прибыль может в разы превышать налоговую базу.

Для самозанятых:

- Банк будет смотреть на доходы, отражённые в приложении «Мой налог». Поскольку самозанятые не платят взносы в СФР, их доходы не всегда попадают в официальные базы.

- При отсутствии данных банк обязан считать долговую нагрузку равной 100%, что автоматически ведёт к отказу в кредите.

Дисконтирующий коэффициент 10%: что это такое

Новые правила вводят так называемый дисконтирующий коэффициент 10% для упрощённой оценки дохода. Если банк всё же попытается использовать упрощённый подход и учесть неофициальные доходы, он обязан применить дисконт в 10% и взять за основу наименьшую из двух величин: либо заявленный доход, либо среднедушевой доход по региону (данные Росстата).

Пример. Предприниматель из Липецка реально зарабатывает 300 тысяч рублей в месяц, но в налоговой отчётности у него значится 50 тысяч. Банк возьмёт для расчёта среднедушевой доход по региону (допустим, 60 тысяч), применит дисконт 10% — и получит 54 тысячи. Именно из этой суммы будет рассчитываться максимально возможный кредит.

Кто окажется в зоне риска

Новые правила ударят по нескольким категориям заёмщиков.

1. Люди с «серой» зарплатой. Если часть заработка работодатель платит в конверте, а официальная зарплата минимальна, банк будет учитывать только официальную часть. Кредит могут не одобрить или одобрят на значительно меньшую сумму.

2. ИП и самозанятые с заниженной налоговой базой. Многие предприниматели оптимизируют налоги, показывая в отчётности минимум. Теперь это сыграет против них — банк будет ориентироваться на официальные цифры.

3. Люди, получающие регулярные переводы от родственников. Раньше, если жена переводила мужу деньги на карту, банк мог учесть это как дополнительный доход. Теперь — нет. Только официальные источники.

4. Заёмщики без кредитной истории. Если у человека нет данных в кредитных историях, банк обязан считать его долговую нагрузку равной 100%, что автоматически ведёт к отказу.

5. Те, у кого реальная долговая нагрузка превышает 50%. Если после пересчёта по новым правилам показатель долговой нагрузки (ПДН) окажется выше 50%, банк вправе отказать в кредите.

Что будет с уже выданными кредитами

Новые правила касаются только новых заявок, поданных с 1 апреля 2026 года. На уже выданные кредиты изменения не распространяются. Однако если вы решите рефинансировать старый кредит или взять новый, ваши доходы будут оцениваться по новым правилам.

Таблица: что изменится с 1 апреля 2026 года

Что делать, если вы оказались в зоне риска

Если ваши доходы не в полной мере официальные, а кредит нужен, есть несколько вариантов.

1. Легализуйте доходы. Это самый надёжный, но и самый долгий путь. Начните официально оформлять свои доходы, платить налоги. Через несколько месяцев у вас появится официальная налоговая история.

2. Рассмотрите кредиты под залог. Если у вас есть имущество (квартира, автомобиль, дача), можно оформить кредит под залог. В этом случае банк в первую очередь смотрит на ликвидность залога, а не на ваш доход.

3. Используйте поручительство. Если кто‑то из родственников или друзей с высоким официальным доходом готов поручиться за вас, это повысит шансы на одобрение.

4. Обратитесь в МФО. Микрофинансовые организации тоже подпадают под новые правила, но они часто более лояльны к заёмщикам с невысокими доходами. Правда, и ставки там выше.

5. Накопите на крупную покупку сами. Если есть возможность, лучше откладывать деньги и копить, чем брать кредит с невыгодными условиями.

Бесплатная консультация юриста

Заключение: прозрачность вместо «серых» схем

Новые правила учёта доходов при выдаче кредитов — это шаг к обелению рынка. Банки больше не смогут учитывать сомнительные источники доходов, а заёмщики будут стимулироваться к официальному оформлению своих заработков.

Для большинства граждан с «белой» зарплатой ничего не изменится. А вот для тех, кто привык получать доход «в конверте», кредиты станут менее доступными. Это может быть неприятно, но справедливо: кто платит налоги — тот и получает доступ к кредитам на прозрачных условиях.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Если вы планируете брать кредит, заранее проверьте свои официальные доходы. Закажите выписку из «Цифрового профиля», убедитесь, что данные актуальны. И помните: легализация доходов — это не только забота о будущей пенсии, но и ключ к доступным кредитам.