После нескончаемой снежной зимы кажется, что март пролетел за неделю. Несмотря на это, пора подводить итоги, которые вполне заслуживают внимания.

Купонно-дивидендный доход

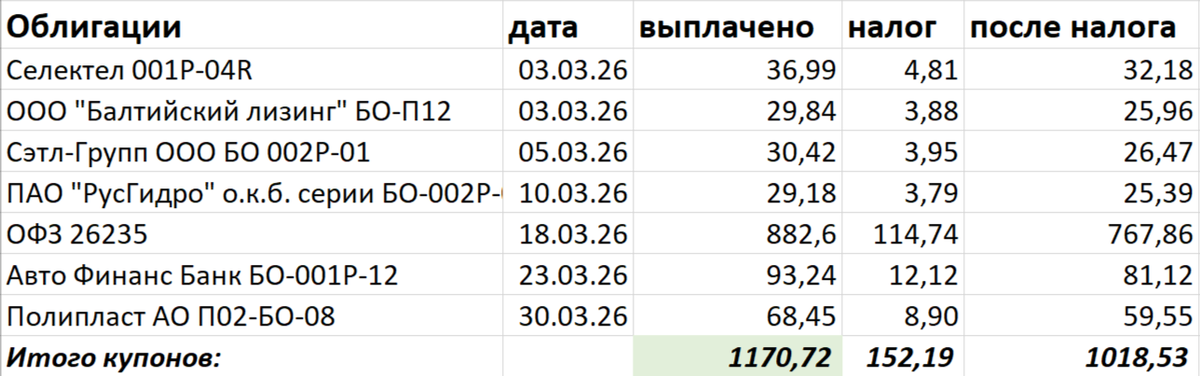

В марте дивидендов не было. Купоны я традиционно собрала в табличку:

1170,72 рублей купонных выплат за месяц! Может и мелочь, а результат есть. Кстати, эта сумма выше пополнения брокерского счёта в первый месяц его открытия. А теперь 4-х значные суммы будут каждый месяц гарантированно, три года назад я бы не поверила.

Для сравнения:

март 2025 года - 354,73 рубля;

март 2024 года - 44,21 рубля.

Возможно, со следующего месяца уберу в таблице столбец с датой, его заполнять совсем не хочется.

Цели на 2026 год

По купонным выплатам всё неплохо. Пора посмотреть, какой у меня прогресс по финансовым целям.

1. 600000 в финансовой подушке.

Хочу "закрыть" вопрос с подушкой безопасности в этом году. На начало года было с хорошей точностью 480000 рублей. То есть, у меня должно прибавляться по 10000 рублей ежемесячно. Учитывая, что это только одна из целей, на первый взгляд кажется, многовато. Но для меня это одна из самых простых целей.

- На начало марта было 506382 рубля;

- На конец апреля - 519058 рублей.

+12676 рублей за месяц!

Секрет прост - около 5,5 тысяч пришло процентами со вкладов. Могло быть и больше, но 50000 рублей я отправила на промо-вклад на Финуслуги, и проценты там начислятся в конце срока. Но в общую сумму 50к учла.

2. 150000 рублей пополнений за год в мой основной портфель.

Здесь я разошлась, конечно:

- На начало марта было 23000 рублей пополнений;

- На конец марта - 59300 рублей пополнений.

36300 рублей за месяц - результат, конечно, неожиданный. Вот это я психанула, конечно!

3. Счёт с облигациями - купонные выплаты в размере 1500 рублей среднемесячно.

Так как пополнений брокерского счёта было много, и купонный доход вырос:

- На начало марта - 827 рублей купонами среднемесячно;

- На конец марта - 1162 рубля купонами среднемесячно.

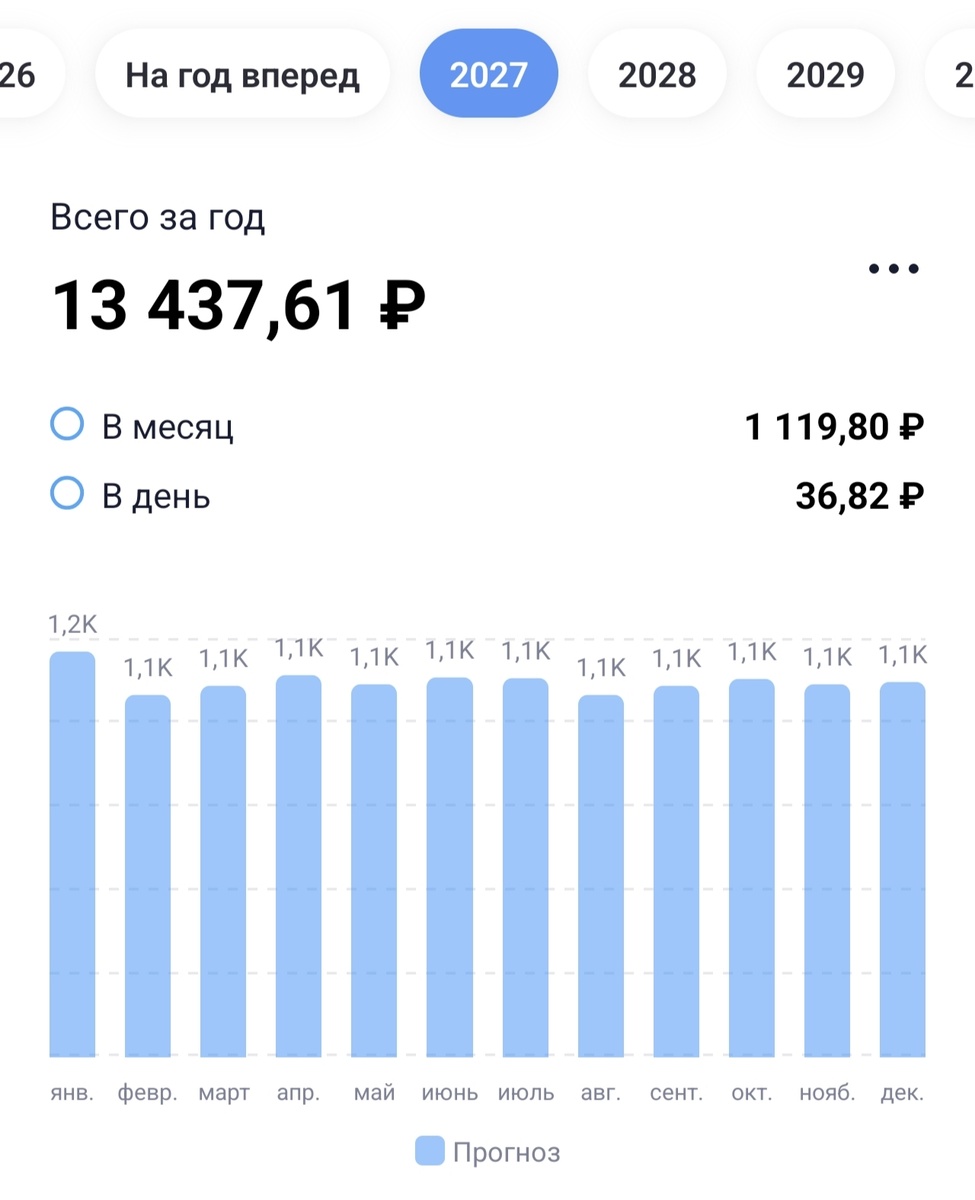

Но когда я буду подводить итоги, буду смотреть не текущий средний, а на 2027 год:

Какие-то облигации будут погашаться, поэтому на 2027 год показывает 1120 рублей среднемесячно. Всё равно очень большой прогресс!

4. Портфель на 10 лет - среднемесячный пассивный доход, равный покупке 30,75 литров АИ-95.

Здесь отправила на инвестиционный счёт 10000 рублей. Но всё равно прогресс есть:

- На начало марта могла купить в среднем 17,8 литров бензина;

- На конец марта - 19,43 литра бензина.

+1,63 литра - не густо. Хотя здесь учтено подорожание топлива. И так как в этот портфель идут не только деньги с активного дохода, но и баллы лояльности, и кэшбэки, в марте удалось сделать "задел" на апрельские пополнения:

В апреле надо бы увеличивать сумму пополнений. Постараюсь сделать акцент именно на этой цели.

5. Инвестиционный адвент-календарь.

Для меня это именно цель-хотелка. Хочу весь декабрь ежедневно покупать активы, хотя бы по одному. На это нужны деньги. Пока что коплю в инвест-копилке.

- Пополнения в марте - 2266 рублей.

- Всего на конец марта - 7325 рублей.

Уже хватит недели на три ежедневной покупки Сбера по сегодняшним ценам. Конечно, я хочу поразнообразнее покупки, поэтому коплю дальше.

Итоги

Получается, в марте:

- 7160 рублей с активного дохода в финансовую подушку;

- 36600 рублей на основной брокерский счет;

- 10000 рублей в портфель на 10 лет;

- 2266 рублей в инвесткопилку.

Итого ~56000 рублей на финансовые цели с активного дохода. Сумма пополнений в начале пути гораздо важнее выбора инструментов. Так что я в приятном изумлении от итогов. Жаль, что такие суммы - это скорее исключение, чем правило.

А вы уже подводили итоги марта? Пишите в комментариях, насколько хорошо прошёл месяц.