Попали в аварию не по своей вине, а денег на ремонт не хватает — ситуация знакомая. Страховщики платят по лимиту, установленному законом, а вы потом судитесь с виновником, чтобы получить остальное. Иногда по закону это можно сделать прямо со страховой, и суммы там выходят далеко за пределы установленного «потолка». В судах такие дела считаются тысячами. Страховщики бьют тревогу: они теряют миллиарды. Поэтому в 2026 году назрела очередная реформа ОСАГО, которая может кардинально изменить правила игры — и не в пользу добросовестных автовладельцев.

Разбираемся, что хотят изменить, почему страховщики настаивают на жёстком лимите в 400 тыс. рублей и как эти нововведения могут ударить по карману каждого, кто попадает в ДТП.

400 тысяч – предел или стартовая точка?

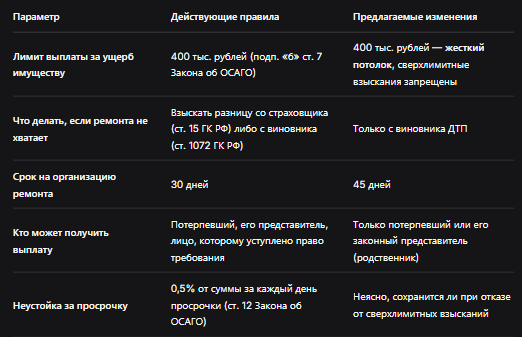

Лимит в 400 тыс. рублей за ущерб имуществу по ОСАГО установлен подпунктом «б» статьи 7 Федерального закона № 40-ФЗ ещё в 2002 году. На тот момент это была астрономическая сумма, которой хватало на ремонт практически любого автомобиля. Но с тех пор цены на запчасти и ремонт выросли в разы. Для многих иномарок даже недорогой удар бампером и замена фары легко превышает лимит.

Проблема в другом: суды в последние годы систематически взыскивают со страховщиков суммы сверх этого лимита, если компания не смогла вовремя организовать ремонт (на это даётся 30 дней). По закону, если страховая не успела или не захотела чинить машину, потерпевший вправе требовать полного возмещения убытков — без учёта износа деталей и без оглядки на 400-тысячный лимит. Эту позицию неоднократно подтверждал Верховный суд (Обзор судебной практики № 2, 2021).

В 2025 году ремонт по ОСАГО провели лишь в 6,1% случаев, остальные получили деньги. И именно эти случаи превратились в золотую жилу для автоюристов. Они выкупают у пострадавших права требования, намеренно затягивают ремонт или ждут, пока страховая не нарушит сроки, а потом идут в суд и взыскивают уже не 400, а 2–3 миллиона рублей. Пострадавший при этом получает лишь небольшой процент, львиная доля уходит юристам.

Страховщики подсчитали: сверхлимитные выплаты оплачивают сами автовладельцы — через рост тарифов. Поэтому они предложили кардинальное решение: законодательно запретить взыскивать со страховщиков суммы сверх 400 тыс. рублей. Всё, что выше, придётся выбивать с виновника аварии.

Что конкретно предлагают изменить

Пакет изменений включает три ключевых пункта:

- Запрет на сверхлимитные выплаты со страховщиков. Максимум, что можно получить от своей страховой, — 400 тыс. рублей, даже если реальный ущерб в разы больше.

- Исключение автоюристов из цепочки. Получить компенсацию сможет только сам потерпевший или его законный представитель (например, близкий родственник). Переуступка права требования третьим лицам (автоюристам) будет заблокирована.

- Увеличение срока ремонта до 45 дней. Раньше на восстановление автомобиля давалось 30 дней — в условиях дефицита запчастей срок часто не выдерживали, что и давало повод для судебных исков. Теперь его хотят продлить, чтобы страховщики успевали организовать ремонт.

Эти положения планируют добавить к законопроекту, который уже прошёл первое чтение в Госдуме. Центральный банк и Минфин концептуально поддержали инициативу.

Почему это опасно для обычных водителей

На первый взгляд, логично: зачем платить сверх лимита, если законом установлен потолок? Но на практике это серьёзно ослабляет позиции потерпевшего.

Сейчас у автовладельца есть мощный рычаг давления на страховую компанию: возможность взыскать полную стоимость ремонта, неустойку (0,5% за каждый день просрочки) и штраф в 50% от присуждённой суммы. Это заставляет страховщиков либо вовремя организовать ремонт, либо выплачивать адекватную компенсацию. Как только этот механизм исчезнет, страховые компании потеряют стимул добросовестно выполнять свои обязательства.

В результате потерпевший может оказаться в слабой позиции. Если страховая не сможет отремонтировать машину в срок (из-за дефицита запчастей, проблем с логистикой, загруженности СТО), он получит лишь 400 тыс. рублей, которых может не хватить даже на половину ремонта. Остаток придётся взыскивать напрямую с виновника аварии. А это дольше, сложнее и далеко не всегда возможно — у виновника может просто не быть денег или имущества.

Представим ситуацию: виновник аварии — молодой водитель без дохода, с единственным старым автомобилем. Взыскать с него 500 тыс. рублей — задача практически невыполнимая. Пострадавший остаётся и без машины, и без денег.

Что говорит закон сейчас и как работает судебная практика

Формально лимит в 400 тыс. рублей действует. Но Верховный суд неоднократно разъяснял: если страховая компания выбрала денежную выплату вместо ремонта (который она обязана организовать по единой методике ЦБ), она причинила потерпевшему убытки. А убытки, согласно статье 15 Гражданского кодекса, должны возмещаться в полном объёме — независимо от лимита ОСАГО.

Именно эта правовая конструкция позволяет судам взыскивать миллионы. Недавно Конституционный суд принял к рассмотрению жалобу страховой компании «Т-Страхование», которая оспаривает эту практику. Страховщики настаивают: они не могут провести ремонт физически — нет запчастей, СТО отказываются работать по их расценкам. Но закон считает это их виной, а не форс-мажором. Позиция судов, по мнению заявителя, подменяет страхование ответственности деликатными обязательствами: отвечать должен не виновник, а страховая, чья вина лишь в невозможности отремонтировать авто в текущих экономических условиях.

Таблица: текущие правила против предлагаемых изменений

Альтернативы, которые предлагают эксперты

Автоэксперты видят решение не в запрете сверхлимитных взысканий, а в устранении причин кризиса. Основная проблема — несовершенство единой методики расчёта стоимости запчастей, которая не поспевает за реальными рыночными ценами. Пока справочники ЦБ отстают от реальности на 30–50%, страховщики будут предлагать заниженные выплаты, а потерпевшие — идти в суд.

Что можно сделать:

- Привести справочники стоимости запчастей к реальным рыночным ценам. Тогда выплат по лимиту будет хватать на ремонт, и судебных споров станет меньше.

- Доработать механизм восстановительного ремонта. Пересмотреть допустимые сроки, расширить возможности использования качественных восстановленных или сертифицированных бывших в употреблении деталей.

- Оставить механизм взыскания полной стоимости ремонта со страховщика в случае его бездействия. Это единственный реальный стимул для компании исполнять свои обязательства.

Бесплатная консультация юриста

Заключение: кто заплатит за реформу?

Страховщики продвигают изменения, которые закроют для них «дыру» в бюджете. Но платить за это, скорее всего, будут сами водители. Ограничение сверхлимитных взысканий ослабит позиции потерпевших и снизит стимулы для страховых компаний добросовестно выполнять свои обязательства. Если ремонт невозможен, проще заплатить 400 тыс. рублей, чем искать пути решения.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

С другой стороны, нельзя игнорировать и проблему недобросовестных автоюристов, которые наживаются на системе. Решение — не запрет, а комплексная реформа: приведение справочников запчастей к реальности, расширение возможностей ремонта, сохранение судебной защиты для добросовестных автовладельцев. Пока этого не произойдёт, водителям остаётся одно: быть предельно внимательными, фиксировать все нарушения и, при необходимости, обращаться к проверенным специалистам, которые помогут отстоять свои права.