Как изменятся цены ОСАГО с 1 апреля 2026 года? Покажу расчёты с разным коэффициентом КБМ на своём примере.

Изменение безаварийного коэффициента КБМ с 1 апреля 2026

Как сообщал ранее портал Avtospravochnaya.com, 1 апреля каждого года происходит автоматический пересмотр безаварийного коэффициента по ОСАГО (КБМ) для всех водителей. Данная мера позволяет аккуратным безаварийным водителям получать дополнительную скидку на полис ОСАГО, одновременно с этим повышая стоимость страховки для автолюбителей, часто становящихся виновниками ДТП.

Минимальный (самый выгодный) коэффициент КБМ, по которому рассчитывается стоимость ОСАГО, в 2026 году составляет 0,46, а для наиболее аварийных водителей максимальный КБМ (самый невыгодный) составляет 3,92. При этом базовый коэффициент для новичков сейчас равен 1,17.

"КБМ повысится, если в течение предыдущего периода КБМ, который начинается 1 апреля каждого года и длится по 31 марта следующего года, в АИС страхования попадает информация о наличии страховой выплаты: чем больше страховых выплат, тем выше этот коэффициент. В то же время отсутствие страховых выплат ежегодно снижает цену «автогражданки»", - напомнил 30 марта 2026 года президент Российского Союза Автостраховщиков (РСА) Евгений Уфимцев.

Очередное автоматическое обновление коэффициентов КБМ по ОСАГО произойдёт уже через несколько дней - 1 апреля 2026 года. Для безаварийных водителей КБМ снизится, а для аварийных - вырастет. За счёт этого для первых страховка станет дешевле, для вторых - дороже.

"Информационная система АИС страхования содержит данные по 39 млн. уникальных водителей. С 1 апреля 2026 года КБМ 0,46 будет у 18 млн. водителей, то есть почти 50% водителей имеет предельно низкий КБМ. Цифра водителей с хорошим КБМ за последние 4 года выросла на 6,5 млн.", - сообщил 30 марта 2026 года глава Национальной страховой информационной системы (НСИС) Николай Галушин.

Именно поэтому, если у Вас за период с 1 апреля 2025 года по 31 марта 2026 года были ДТП по Вашей вине, оформить страховку лучше до 1 апреля 2026 года - ещё по старой цене. С 1 апреля Ваш безаварийный коэффициент вырастет и заплатить за страховку придётся гораздо больше.

Сравнить предложения по ценам и выбрать наиболее подходящий вариант ОСАГО для автомобилей, мотоциклов, грузовиков и автобусов можно при помощи онлайн-калькулятора ОСАГО у меня на сайте.

Если же за указанный период Вы не становились виновником ДТП, то Вам выгоднее оформить страховку уже после 1 апреля 2026 года, получив скидку за очередной безаварийный год.

А в двух случаях цена ОСАГО после 1 апреля 2026 года для Вас никак не изменится:

- если Вы не становились виновником ДТП, но у Вас уже минимальный коэффициент КБМ 0,46 (меньше него КБМ быть не может);

- если Вы становились виновником ДТП, но у Вас уже максимальный коэффициент КБМ 3,92 (больше него КБМ быть не может).

Как изменятся цены ОСАГО с 1 апреля 2026 года?

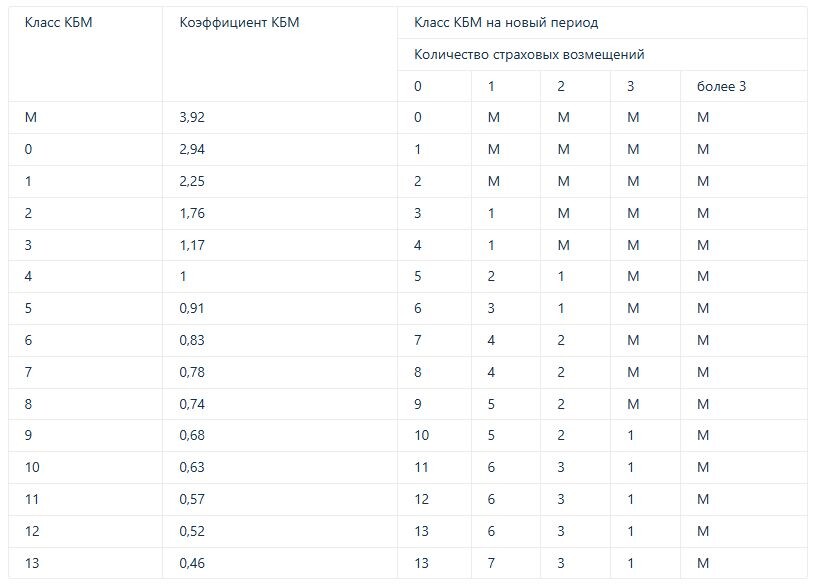

Таблица КБМ на 2026 год

Актуальная таблица значений КБМ представлена на экране. По ней видно, что после получения водительских прав Вам нужно проездить 10 лет подряд без аварий, чтобы Ваш базовый КБМ 1,17 превратился в самый выгодный коэффициент 0,46.

А для того, чтобы базовый КБМ 1,17 превратился в максимальный коэффициент 3,92, нужно за один год стать виновником ДТП более двух раз.

Как же изменится цена ОСАГО с 1 апреля 2026 года из-за обновления КБМ? Давайте покажу расчёты на своём примере.

Текущая цена ОСАГО

У меня сейчас минимально возможное значение коэффициента КБМ 0,46. При всех остальных моих коэффициентах (возраста-стажа, прописки и т.д.) максимальная стоимость полиса ОСАГО в 2026 году для меня рассчитывается по формуле:

Базовый тариф (8 665 рублей) х коэффициент прописки (1,56) х коэффициент возраста стажа (0,93) х коэффициент мощности двигателя (1,1) х КБМ (0,46) = 6 361 рубль.

Учитывая, что виновником ДТП я не становился, то после 1 апреля 2026 года в моём случае ничего не изменится.

Цена ОСАГО при одном ДТП

Давайте теперь посмотрим, как бы изменилась для меня максимальная стоимость страховки с 1 апреля 2026 года, если бы я стал виновником одного ДТП. В таком случае мой текущий коэффициент КБМ 0,46 после 1 апреля превратился бы в 0,78:

Базовый тариф (8 665 рублей) х коэффициент прописки (1,56) х коэффициент возраста стажа (0,93) х коэффициент мощности двигателя (1,1) х КБМ (0,78) = 10 786 рубль.

То есть, из-за одного ДТП в моём случае максимальная цена полиса с 1 апреля выросла бы сразу на 4 425 рублей. А для того, чтобы вновь получить самый выгодный безаварийный коэффициент 0,46, мне бы нужно было ездить без аварий ещё 6 лет подряд.

Цена ОСАГО при двух ДТП

Если бы за прошлый год я стал виновником ДТП дважды, то мой КБМ из 0,46 превратился бы в базовый 1,17. Это начальное значение для тех водителей, которые только что получили права и у них ещё нет безаварийного стажа. Цена страховки в этом случае составила бы для меня:

Базовый тариф (8 665 рублей) х коэффициент прописки (1,56) х коэффициент возраста стажа (0,93) х коэффициент мощности двигателя (1,1) х КБМ (1,17) = 16 179 рубль.

Именно поэтому, если Вы за прошлый год стали виновником хотя бы одного ДТП, оформляйте ОСАГО до 1 апреля 2026 года - потом будет существенно дороже!

Ну а тем водителям, которые имеют минимальные значения коэффициента КБМ и жалуются, что страховка для них из-за безаварийного стажа не дешевеет, я советую попробовать сделать расчет по формуле из своего нынешнего полиса ОСАГО, но подставив вместо своего минимального КБМ базовое значение 1,17. Посмотрите, сколько стоила бы для Вас страховка в 2026 году, если бы у Вас не было скидки за безаварийный стаж. Уверен, результат Вас удивит!

При этом нужно понимать, что тарифы ОСАГО не стоят на месте. Тех цен на ОСАГО, которые были ещё несколько лет назад, уже не будет. Страховка будет дорожать в любом случае, как и все другие товары и услуги. Но безаварийный стаж при этом позволяет существенно сэкономить на её стоимости, делая ОСАГО более выгодным именно для безаварийных водителей.