Сравнительный анализ правового регулирования сервисов рассрочки: до и после 1 апреля 2026 года

Приветствую читателей моего блога! Подписчикам - всех благ и весеннего настроения🌺!

Так получилось, что мои статьи про ООО "Престо" и проблемах рассрочки на Валдберриз стали самыми читаемыми в моем блоге. Если Вы их ещё не читали, то можете с ними ознакомиться в этой подборке

Свои статьи про рассрочку я писала в период "белого пятна" или "черной дыры" (кому как нравится) правового регулирования в сфере предоставления оплаты товаров в рассрочку, но с 1 апреля 2026 года вступает в силу Федеральный закон от 31 июля 2025 года № 283-ФЗ "О деятельности по предоставлению сервиса рассрочки" (далее – Закон № 283-ФЗ). До этой даты отношения, возникающие при использовании сервисов рассрочки (BNPL – Buy Now, Pay Later, то есть Покупай сейчас - плати потом), не имели специального законодательного регулирования и подчинялись общим нормам Гражданского кодекса Российской Федерации (далее – ГК РФ), Закона Российской Федерации от 7 февраля 1992 года № 2300-1 "О защите прав потребителей" (далее – Закон о защите прав потребителей), а в части расчетов – Федерального закона от 27 июня 2011 года № 161-ФЗ "О национальной платежной системе". Отсутствие специального регулирования порождало правовую неопределенность в отношении статуса лиц, предоставляющих рассрочку (что породило такой персонаж на рынке как ООО "Престо"), условий договора (что привело к урегулировании правоотношений на основании договоров поручения с включением условий, ущемляющих права потребителей), ограничений по срокам и ответственности, а также порядка передачи сведений о задолженности. Принятие Закона № 283-ФЗ устраняет указанные пробелы, вводя комплексное регулирование деятельности операторов сервисов рассрочки.

Об этих изменениях законодательства не написал только ленивый, ну и я тоже не поленюсь и сделаю сравнительный анализ "как было" и "как стало", но с упором на требования к лицу, которое вправе предоставлять эту услугу. И конечно же главная интрига после 1 апреля 2026 года - это: станет ли ООО "Престо" оператором рассрочки или нет, или может быть Валдберриз откажется от этой услуги? Какие Ваши предположения, дамы и господа?

Итак, перейдём к сравнительному анализу основных аспектов правового регулирования с указанием норм ранее действовавшего законодательства и новых положений.

1. Правовой статус оператора сервиса рассрочки

До 1 апреля 2026 года понятие "оператор сервиса рассрочки" в законодательстве отсутствовало. Услуги по предоставлению рассрочки через информационные сервисы оказывались любыми юридическими лицами, в том числе индивидуальными предпринимателями, без специальных требований к их правовому статусу. Например, ООО "Престо" с уставным капиталом в 10 000 рублей и отсутствием единоличного исполнительного органа по месту регистрации. Отношения квалифицировались либо как агентские или поручения, либо как договор купли-продажи с рассрочкой платежа с участием третьего лица (статья 489 ГК РФ), либо как смешанный договор. Потребитель, пользуясь таким сервисом, фактически вступал в обязательства перед лицом, не являющимся кредитной или микрофинансовой организацией, что исключало применение требований банковского законодательства о полной стоимости кредита, ограничении неустойки и передаче сведений в бюро кредитных историй.

С 1 апреля 2026 года Законом № 283-ФЗ вводится легальное определение оператора сервиса рассрочки – юридическое лицо, которое оказывает услуги на основании договора о предоставлении сервиса рассрочки и сведения о котором внесены в реестр операторов сервиса рассрочки, ведение которого осуществляет Центральный банк Российской Федерации (статья 2). Деятельность по предоставлению сервиса рассрочки вправе осуществлять только операторы, включенные в указанный реестр (часть 2 статьи 3). Операторами могут выступать кредитные организации, микрофинансовые организации, а также иные юридические лица, зарегистрированные в форме хозяйственного общества и соответствующие требованиям, установленным Законом № 283-ФЗ (статья 5). Для кредитных организаций и микрофинансовых организаций требования Закона применяются в части, не урегулированной соответственно Федеральным законом "О банках и банковской деятельности" и Федеральным законом от 2 июля 2010 года № 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях" (части 3 и 4 статьи 3).

Таким образом, обязательным условием вступления на этот рынок является включение в Реестр. Поскольку указанный закон вступает в силу только с 1 апреля 2026 года, то и реестр будет действовать с 1 апреля, именно с 1 апреля можно будет подать заявки на включение в реестр. Получается, что будет какой-то переходный переод после 1 апреля 2026 года, когда никто не вправе предоставлять услуги рассрочки, потому что ещё не включены в реестр. Интересно было бы получить обратную связь от подписчиков - получится ли у кого то оформить рассрочку на Валдберриз в этот переходный период.

Банк России разместил на своем сайте информацию с разъяснениями для операторов рассрочки

Поскольку я пишу эту статью 30 марта вечером, то я не смогу указать здесь сведения из реестра поскольку он еще не функционирует, но возможно информация о зарегистрированных операторах рассрочки появится уже в начале апреля, потому что Банк России, возможно, учитывая значимость этой регистрации для всего рынка маркетплейсов не будет тянуть все 30 дней на расссмотрение заявки, а будет рассматривать заявки в ускоренном режиме за несколько рабочих дней. Но это не точно. Есть ли шанс у ООО "Престо" попасть в этот реестр? Анализируем дальше.

2. Требования к оператору

До вступления в силу Закона № 283-ФЗ какие-либо имущественные требования к лицам, предоставляющим рассрочку, отсутствовали. Не требовалось наличия минимального капитала, запрета на использование заемных средств для формирования уставного капитала, а также наличия официального сайта в определенной доменной зоне. Организационно-правовая форма могла быть любой, включая общества с ограниченной ответственностью, акционерные общества, а также индивидуальных предпринимателей.

С 1 апреля 2026 года для оператора, не являющегося кредитной или микрофинансовой организацией, установлены следующие требования:

- минимальный размер собственных средств (капитала) – 5 миллионов рублей (часть 1 статьи 4);

- запрет на внесение в уставный капитал заемных средств и находящегося в залоге имущества, а также на оплату уставного капитала при его увеличении путем зачета требований (за исключением денежных требований о выплате объявленных дивидендов);

- стоимость имущества в неденежной форме, направляемого на оплату акций (долей), не может превышать 20 процентов цены размещения акций (долей) оператора (часть 2 статьи 4).

Оператор обязан иметь официальный сайт в информационно-телекоммуникационной сети «Интернет», доменное имя которого входит в одну из групп доменных имен, составляющих российскую национальную доменную зону (пункт 7 части 1 статьи 14).

Оператор сервиса рассрочки не вправе совмещать свою деятельность с деятельностью некредитной финансовой организации, за исключением деятельности микрофинансовой организации (часть 2 статьи 5).

Как мы видим, ООО "Престо" пролетает уже по нескольким пунктам.

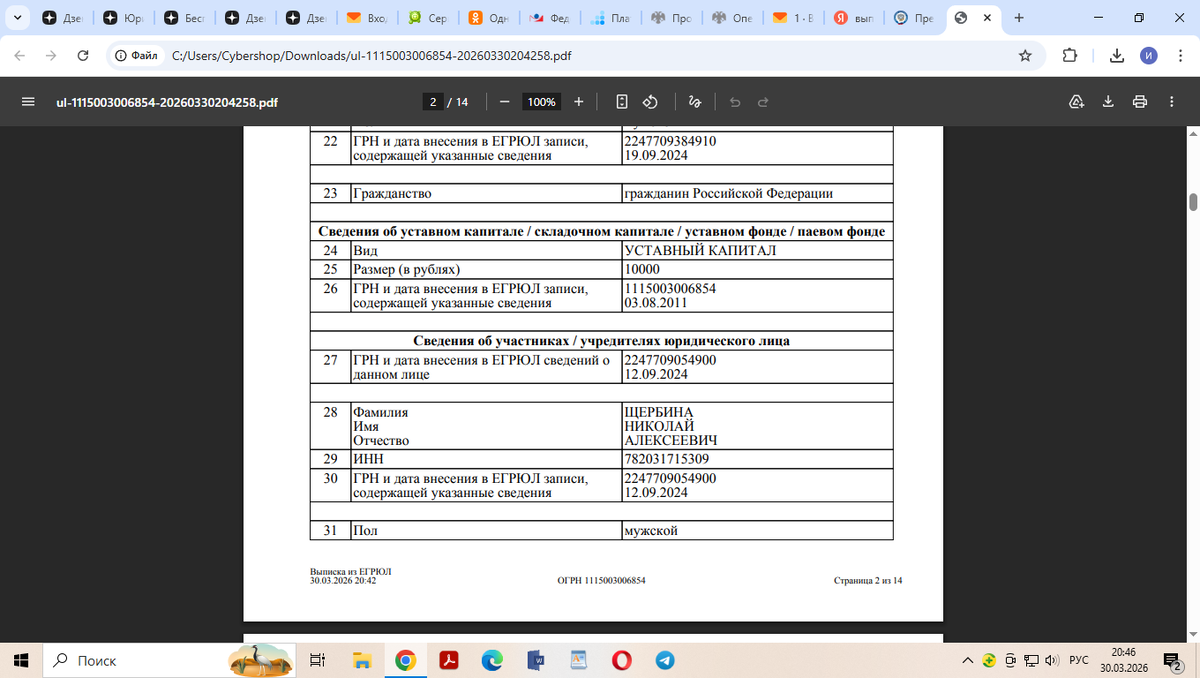

У ООО "Престо" по уставному капиталу всё без перемен - 10 000 вместо необходимых 5 000 000 руб.

Сайта у ООО "Престо" как не было так и сейчас нет.

В выписке не отражено, что подавались какие-либо заявления на внесение изменений в устав. Таким образом, можно сделать вывод, что ООО "Престо" не готовят для включения в реестр, либо не торопятся готовить.

3. Порядок приобретения и прекращения права на осуществление деятельности

До 1 апреля 2026 года, как я уже писала выше, для начала деятельности по предоставлению рассрочки не требовалось получения разрешений, уведомлений или внесения в реестр. Организация приступала к деятельности в силу самого факта регистрации в качестве юридического лица или индивидуального предпринимателя.

С 1 апреля 2026 года приобретение права на осуществление деятельности по предоставлению сервиса рассрочки осуществляется через процедуру включения сведений о юридическом лице в реестр операторов. Банк России принимает решение о внесении сведений либо об отказе во внесении сведений не позднее тридцати рабочих дней со дня представления всех документов (часть 3 статьи 5). Право на осуществление деятельности возникает у юридического лица со дня внесения таких сведений в реестр (часть 6 статьи 5). Перечень документов, порядок их представления, а также формы документов и требования к ним устанавливаются нормативным актом Банка России.

Основания для отказа во внесении сведений в реестр предусмотрены статьей 6 и включают: несоответствие документов требованиям, установленным нормативными актами Банка России; представление документов, содержащих недостоверную информацию; представление документов до истечения двухлетнего срока после исключения из реестра по ряду оснований; несоответствие юридического лица, его единоличного исполнительного органа или акционеров (участников) требованиям Закона; признание юридического лица банкротом с открытием конкурсного производства; наличие сведений о юридическом лице в перечне организаций и физических лиц, причастных к экстремистской деятельности или терроризму; наличие решения о замораживании (блокировании) денежных средств или иного имущества; наличие у кредитной организации или микрофинансовой организации неисполненного предписания Банка России о замене должностного лица.

Прекращение права на осуществление деятельности возможно по основаниям, перечисленным в статье 7: неоднократное в течение года нарушение требований Закона, других федеральных законов и нормативных актов Банка России; неоднократное снижение размера собственных средств (капитала) ниже установленного минимума; неоднократное неисполнение предписаний Банка России; представление недостоверной отчетности; отсутствие фактов заключения договоров в течение одного года; наличие сведений об операторе в перечне причастных к экстремистской деятельности или терроризму; наличие решения о замораживании имущества; поступление заявления оператора об исключении из реестра; отзыв (аннулирование) лицензии у кредитной организации либо исключение сведений из государственного реестра микрофинансовых организаций. После исключения из реестра оператор не вправе продолжать деятельность, но ранее заключенные договоры сохраняют силу. Повторное обращение возможно через два года (часть 14 статьи 7).

4. Требования к единоличному исполнительному органу и акционерам (участникам)

До вступления в силу Закона № 283-ФЗ законодательство не предъявляло специальных квалификационных требований к руководителям организаций, предоставляющих рассрочку, и не устанавливало требований к деловой репутации акционеров (участников). Действовали общие нормы о дисквалификации и запрете на занятие определенных должностей в случаях, предусмотренных Кодексом Российской Федерации об административных правонарушениях.

С 1 апреля 2026 года статьей 8 Закона № 283-ФЗ устанавливаются квалификационные требования к лицу, осуществляющему функции единоличного исполнительного органа оператора сервиса рассрочки. Такое лицо должно иметь опыт руководства финансовой организацией, лицом, оказывающим профессиональные услуги на финансовом рынке, субъектом национальной платежной системы, саморегулируемой организацией, иностранным банком либо опыт работы на руководящих должностях в федеральных органах государственной власти, органах государственной власти субъектов Российской Федерации, органах местного самоуправления, Банке России, государственных корпорациях или компаниях не менее одного года (часть 1 статьи 8). Альтернативно лицо признается соответствующим квалификационным требованиям, если имеет опыт руководства юридическим лицом, намеревающимся стать оператором, не менее одного года (часть 2 статьи 8).

Требования к деловой репутации содержат исчерпывающий перечень обстоятельств, при наличии которых лицо не может занимать должность единоличного исполнительного органа (часть 3 статьи 8). К таким обстоятельствам относятся: наличие неснятой или непогашенной судимости за умышленное преступление; наличие обвинительного приговора без назначения наказания ввиду истечения срока давности; установленный Банком России факт неисполнения обязанностей при возникновении оснований для предупреждения банкротства финансовой организации; привлечение к субсидиарной ответственности или к ответственности в виде взыскания убытков; признание физического лица банкротом; наличие права давать обязательные указания финансовой организации, признанной банкротом; предъявление требования о замене лица в финансовой организации; осуществление функций в финансовой организации в период, предшествовавший принятию решения о мерах по предупреждению банкротства или отзыву лицензии; многократное привлечение к административной ответственности за правонарушения в области предпринимательской деятельности или финансов; дисквалификация; расторжение трудового договора по инициативе работодателя по основаниям утраты доверия; представление заведомо недостоверных сведений о соответствии квалификационным требованиям; применение к финансовой организации мер за представление существенно недостоверной отчетности; признание судом лица виновным в причинении убытков юридическому лицу; установление факта неправомерного использования инсайдерской информации; наличие сведений о лице в перечне причастных к экстремистской деятельности или терроризму.

Оператор обязан уведомлять Банк России о назначении и об освобождении единоличного исполнительного органа. При выявлении несоответствия оператор в двухдневный срок уведомляет Банк России, а в месячный срок освобождает лицо от должности. В случае неисполнения Банк России направляет предписание о замене (части 5 и 6 статьи 8).

Статья 9 Закона № 283-ФЗ устанавливает требования к акционерам (участникам) оператора. Акционером (участником), владеющим более 10 процентами акций (долей), а также акционером, владеющим 10 и менее процентами, но входящим в группу лиц, владеющую более 10 процентами, не может являться: юридическое лицо, у которого за нарушение законодательства была отозвана (аннулирована) лицензия на осуществление деятельности на финансовом рынке либо которое исключено из реестров некредитных финансовых организаций; лицо, не соответствующее требованиям к деловой репутации; юридическое лицо, единоличный исполнительный орган которого не соответствует требованиям к деловой репутации; юридическое лицо, зарегистрированное в государствах или на территориях, перечень которых устанавливается нормативным актом Банка России (часть 1 статьи 9). При несоответствии указанных лиц установленным требованиям Банк России направляет предписание об устранении нарушений или об уменьшении доли участия до 10 процентов либо о прекращении контроля. Со дня получения оператором копии предписания и до дня получения копии акта об отмене такие акционеры имеют право голоса только по 10 процентам акций (долей) (части 13–16 статьи 9).

Поскольку мы практически ничего не знаем о господине Щербине, который является единоличным исполнительным органом ООО "Престо" и единственным участником общества, то сложно оценить соответствует ли он этим требованиям, но интуиция юриста мне подсказывает, что это проходная фигура, с которой не будет связываться деятельность оператора рассрочки на валдберриз. Не удивлюсь, если через некоторое время у ООО "Престо" поменяется директор и учредитель даже, если ООО "Престо" не будет оператором рассрочки.

5. Договор о предоставлении сервиса рассрочки: существенные условия и форма

До 1 апреля 2026 года договорные условия определялись сторонами в рамках свободы договора (статья 421 ГК РФ). Существенными условиями признавались предмет и цена, а также порядок и сроки оплаты, если они согласованы как существенные. Специальных требований к форме договора, способу доведения до потребителя и обязательному содержанию не предъявлялось.

С 1 апреля 2026 года статьей 13 Закона № 283-ФЗ установлен перечень обязательных условий договора о предоставлении сервиса рассрочки:

- цена договора (равная цене объекта рассрочки);

- количество, размер и периодичность (сроки) платежей пользователя и график таких платежей;

- срок уплаты пользователем цены договора;

- ответственность пользователя, размер неустойки (штрафа, пеней), порядок ее расчета;

- информация об объекте рассрочки в соответствии с договором, заключенным пользователем с продавцом;

- сведения о лице, в адрес которого оператор обязуется совершить оплату;

- сведения об операторе (наименование, официальный сайт, информация о внесении сведений в реестр).

Договор отражается в виде таблицы, форма которой устанавливается оператором, четким, хорошо читаемым шрифтом и предоставляется пользователю способом, позволяющим непосредственно показать текст договора до его заключения. Факт ознакомления пользователя с полным текстом может быть подтвержден в любой форме (часть 2 статьи 13).

Вот так вот. Это Вам не "галочка" где-то в приложении как это было раньше у Валдберриз.

6. Максимальный срок рассрочки

До 1 апреля 2026 года максимальный срок рассрочки не был ограничен законодательно. Условия о сроке определялись договором между пользователем и оператором (продавцом). На практике сроки достигали 12–24 месяцев, что по экономической сути приближало такие отношения к потребительскому кредитованию, но без соответствующих гарантий.

С 1 апреля 2026 года статьей 13 Закона № 283-ФЗ введено императивное ограничение максимального срока уплаты пользователем цены договора. Для договоров, заключенных с 1 апреля 2026 года по 31 марта 2028 года включительно, срок не может превышать шести месяцев с момента заключения договора. Для договоров, заключенных с 1 апреля 2028 года, срок сокращается до четырех месяцев (часть 4 статьи 13). Указанное ограничение не распространяется на договоры купли-продажи, предусматривающие рассрочку платежа, заключенные непосредственно между продавцом и потребителем без участия оператора сервиса рассрочки (часть 6 статьи 3 Закона № 283-ФЗ).

7. Размер неустойки за просрочку

До 1 апреля 2026 года размер неустойки за просрочку платежей по договорам рассрочки определялся соглашением сторон и мог достигать 0,5–1 процента от суммы задолженности за каждый день просрочки, что в годовом исчислении составляло 180–365 процентов. Ограничения, установленные для потребительского кредита (статья 5 Федерального закона "О потребительском кредите (займе)"), на отношения с участием некредитных организаций не распространялись.

С 1 апреля 2026 года частью 6 статьи 13 Закона № 283-ФЗ установлено, что размер неустойки (штрафа, пеней), иных мер ответственности за неисполнение или ненадлежащее исполнение пользователем обязательств по уплате цены договора не может превышать 20 процентов годовых от суммы просроченной задолженности пользователя. Данное ограничение унифицирует регулирование с требованиями, предъявляемыми к потребительскому кредиту.

8. Право на досрочное погашение

До 1 апреля 2026 года возможность досрочного погашения и наличие комиссии за него определялись договором. Операторы зачастую устанавливали запрет на досрочное погашение либо взимали плату (комиссию) за досрочное исполнение обязательств.

С 1 апреля 2026 года частью 7 статьи 13 Закона № 283-ФЗ установлена обязанность оператора обеспечить возможность пользователя в любое время досрочно уплатить цену договора полностью или частично без взимания платы. При осуществлении частичной досрочной уплаты оператор обязан довести до пользователя информацию о размере неуплаченной цены, количестве, размере и периодичности предстоящих платежей и график таких платежей.

9. Передача сведений в бюро кредитных историй

До 1 апреля 2026 года сведения о задолженности по договорам рассрочки, заключенным с некредитными организациями, в бюро кредитных историй не передавались. Это создавало ситуацию "невидимой" долговой нагрузки: банки и иные кредиторы не могли оценить реальную платежеспособность заемщика. Что, в принципе, было хорошо для потребителей. Но всё хорошее заканчивается рано или поздно не только для ООО "Престо", но и для людей.

С 1 апреля 2026 года пунктом 3 части 1 статьи 14 и частью 5 статьи 13 Закона № 283-ФЗ установлен порог, при превышении которого оператор обязан передавать данные о договорах в бюро кредитных историй в соответствии с Федеральным законом от 30 декабря 2004 года № 218-ФЗ "О кредитных историях". Договор не может быть заключен, если цена заключаемого договора и сумма задолженности пользователя перед оператором и аффилированными с ним лицами по всем действующим договорам (без учета неустойки) превышают 50 000 рублей, и оператор не передает данные о заключенных с пользователем договорах в бюро кредитных историй. При превышении указанного порога оператор обязан передать данные о всех действующих договорах, а также сведения о погашении обязательств.

Для исполнения этой обязанности оператор обязан установить личность пользователя одним из предусмотренных законом способов: через подтверждение сведений с использованием единой системы межведомственного электронного взаимодействия; через авторизацию в единой системе идентификации и аутентификации (ЕСИА); через авторизацию в информационной системе кредитной организации после идентификации; через аутентификацию с использованием единой биометрической системы (пункт 6 части 1 статьи 14).

10. Запреты для оператора

До 1 апреля 2026 года законодательство не содержало специальных запретов для лиц, предоставляющих рассрочку, касательно взимания вознаграждения с пользователя, получения денежных средств до оплаты продавцу, уступки прав требования и привлечения денежных средств физических лиц.

С 1 апреля 2026 года статьей 14 Закона № 283-ФЗ установлены прямые запреты: оператору запрещается привлекать денежные средства физических лиц (за исключением кредитных организаций, микрофинансовых организаций в случаях, предусмотренных федеральными законами, а также привлечения денежных средств участников (акционеров) оператора); получать денежные средства пользователя в счет исполнения обязательств до оплаты цены договора, заключенного с продавцом, за исключением первого платежа по первому договору; выступать поручителем по обязательствам своих участников (акционеров) и иным способом обеспечивать их исполнение; взимать с пользователя вознаграждение за оказание услуг по договору; взимать плату за исполнение пользователем обязательств; осуществлять уступку прав (требований) к пользователю, за исключением случаев, когда данные о договоре передаются в бюро кредитных историй (часть 2 статьи 14). Уступка прав в таком случае допускается только юридическому лицу, осуществляющему профессиональную деятельность по предоставлению потребительских займов, либо юридическому лицу, осуществляющему деятельность по возврату просроченной задолженности в качестве основного вида деятельности, либо специализированному финансовому обществу (часть 3 статьи 14).

11. Рассмотрение обращений и судебный порядок взыскания

До 1 апреля 2026 года порядок рассмотрения обращений пользователей определялся общими нормами о рассмотрении обращений граждан (Федеральный закон от 2 мая 2006 года № 59-ФЗ) либо условиями договора. Сроки и процедура не были специализированными. Взыскание задолженности могло осуществляться без обязательного досудебного уведомления или срока ожидания.

С 1 апреля 2026 года статьей 15 Закона № 283-ФЗ установлен специальный порядок разрешения споров. Оператор вправе обратиться в суд с исковым заявлением к пользователю о взыскании задолженности не ранее чем через шестьдесят календарных дней с момента направления пользователю уведомления о необходимости погасить возникшую задолженность или неполучения ответа пользователя в указанный срок (часть 1 статьи 15). По соглашению между оператором и пользователем может быть изменена территориальная подсудность дела, но суд должен быть определен в пределах субъекта Российской Федерации по месту нахождения пользователя, указанному им в договоре (части 2 и 3 статьи 15).

Статья 16 Закона № 283-ФЗ устанавливает обязанность оператора рассматривать обращения физических и юридических лиц, связанные с осуществлением деятельности по предоставлению сервиса рассрочки. Обращение подлежит регистрации не позднее рабочего дня, следующего за днем его поступления. Срок рассмотрения – пятнадцать рабочих дней со дня регистрации, с возможностью продления не более чем на десять рабочих дней при необходимости запроса дополнительных документов. Ответ на обращение должен быть обоснованным и содержать ссылки на требования законодательства.

Резюмирую. Федеральный закон от 31 июля 2025 года № 283-ФЗ вводит комплексное регулирование сервисов рассрочки, ранее отсутствовавшее в российской правовой системе. Сравнительный анализ показывает, что новое регулирование существенно изменяет правовой статус участников таких отношений, устанавливая императивные требования к операторам (включение в реестр Банка России, минимальный капитал, требования к деловой репутации руководителей и акционеров), вводя ограничения по срокам рассрочки (6 и 4 месяца), размеру неустойки (20% годовых) и гарантируя право на досрочное погашение без комиссии. Введена обязанность передачи сведений в бюро кредитных историй при сумме обязательств свыше 50 000 рублей. Операторам запрещено взимать с пользователей вознаграждение и комиссии, а также осуществлять неограниченную уступку прав требования. Принятие Закона № 283-ФЗ устраняет правовой пробел, обеспечивает прозрачность условий предоставления рассрочки и защиту прав потребителей, а также позволяет Банку России осуществлять надзор за данной деятельностью.

Исходя из изложенного, у ООО "Престо" с 1 апреля 2026 года отсутствуют правовые основания для предоставления рассрочки на Валдберриз. Что предложит Валдбериз взамен скоро узнаем. Из любопытства буду продолжать следить за судьбой ООО "Престо", если будет что-то интересное, то обязательно напишу.

Продолжение следует...

Спасибо за то, что дочитали статью до конца! Подписывайтесь, пожалуйста, на мой блог!

Здесь Вы можете почитать другой мой контент

Всем подписчикам моего Дзен-канала "Юриспруденция от Ирины Викторовны" я предоставляю скидку 20% на свои услуги по составлению документов на первый заказ, переходите в мой телеграм или пишите на электронную почту, все активные ссылки - в описании канала.