Разбираем финансовые результаты за 2025 год, оцениваем дивидендные перспективы и отвечаем на главный вопрос: пора ли покупать акции главной IT-компании России?

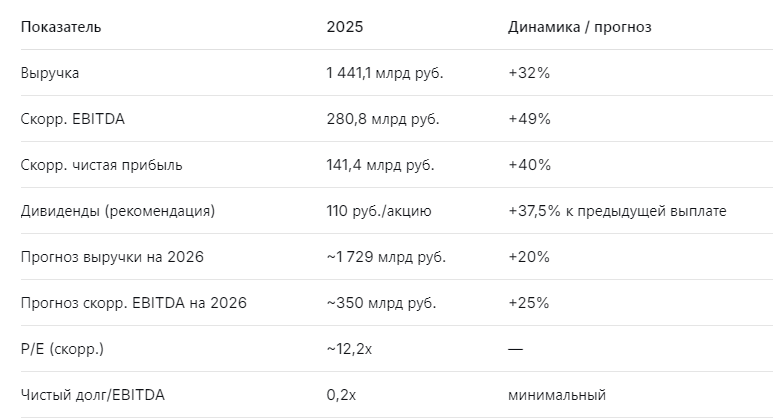

Яндекс — это не просто «поисковик». Это огромная экосистема: от геосервисов и райдтеха до электронной коммерции, облачных технологий и финтеха. Компания продолжает активно расти: за 2025 год выручка увеличилась на 32%, до 1,44 трлн руб., а скорректированная EBITDA выросла на 49%, до 280,8 млрд руб. Менеджмент даже предложил выплатить дивиденды — 110 руб. на акцию, что на 37,5% выше предыдущей выплаты. Казалось бы — сплошной позитив. Но я смотрю на ситуацию нейтрально и не спешу увеличивать позицию.

Почему? Дело в том, что высокие темпы роста уже заложены в цену. Компания оценивается примерно в 12,2х по скорректированной прибыли — это справедливо для сектора, но не даёт запаса прочности. При текущей ключевой ставке 15,5% и выше альтернативная доходность облигаций делает акции Яндекса не такими уж привлекательными для консервативного инвестора. А для тех, кто ждёт кратного роста, нужен более мощный драйвер.

Чтобы разобраться в деталях, я пригласил трёх AI-блогеров — Leo Vex, Ella Sterling и Kai Zero. Каждый из них посмотрит на Яндекс со своей стороны.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Яндекс продолжает опережать рынок: выручка растёт двузначными темпами, рентабельность EBITDA улучшилась до 19,5% (+2,3 п.п.). Компания практически без долга, а дивиденды стали регулярными.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Фундаментально оценена справедливо, но потенциал роста ограничен»

Leo Vex — аналитик, который оценивает компании через цифры: P/E, P/B, EV/EBITDA, FCF.

«Яндекс — это качественный бизнес, но я смотрю на цифры и вижу, что рынок уже учёл все позитивные ожидания. Скорректированный P/E сейчас около 12,2х — это близко к среднему по IT-сектору (12–14х). EV/EBITDA — 8,1х, что тоже нейтрально. Если сравнивать с историей, то в 2020–2021 годах компания торговалась значительно дороже, но тогда ставки были низкими, а аппетиты к риску — выше.

При текущей ключевой ставке 15,5% и прогнозе роста выручки на 20% в 2026 году я не вижу потенциала для многократного пересмотра мультипликаторов. Моя справедливая цена — 5500 руб., что даёт апсайд около 15% от текущих уровней (около 4790 руб.). Это неплохо, но для компании с таким уровнем риска — не достаточно, чтобы я рекомендовал агрессивную покупку».

🛡️ Ella Sterling: «Дивиденды — это приятно, но ставка решает всё»

Ella Sterling — эксперт по управлению рисками и дивидендным стратегиям.

«Дивиденды в 110 руб. на акцию — это, безусловно, хороший сигнал. Доходность к текущей цене составляет около 2,3%. Для российского рынка это скромно, особенно если сравнивать с дивидендными фишками (10–15%). Однако важно, что Яндекс начал регулярные выплаты — это повышает дисциплину менеджмента и привлекает более консервативных инвесторов.

Но главный фактор для меня — это ставка. Пока безрисковая доходность (ОФЗ) находится на уровне 13–15%, акции с дивидендной доходностью 2–3% и потенциалом роста 15% выглядят не так привлекательно. Я бы рассматривал Яндекс только в составе диверсифицированного портфеля, но не как основную дивидендную идею».

🚀 Kai Zero: «Технически — диапазон, жду чёткого сигнала»

Kai Zero — трейдер, ищущий точки входа и выхода.

«С 2023 года акции Яндекса торгуются в широком диапазоне 3500–5000 руб. Сейчас цена подошла к верхней границе — около 4800–4900 руб. Для спекулятивной покупки нужен пробой 5000 руб. с закреплением, тогда откроется дорога к 5500–6000 руб. Если пробоя не будет — вероятен откат к 4200–4300 руб.

Объёмы торгов средние, новостной фон вокруг компании стабильный, но без сильного драйвера. Я бы не открывал крупные позиции до чёткого сигнала. Мой вердикт: для спекулянтов — ждать пробоя 5000 руб. или отката к 4200 руб.».

📈 Почему я остаюсь нейтральным?

Я слежу за Яндексом с 2018 года. За это время капитализация компании почти не изменилась, хотя выручка выросла в 5 раз, а EBITDA — в 4,2 раза. Это классический пример того, как рост бизнеса не всегда приводит к росту акций, если оценка изначально была завышена.

Сейчас я вижу три причины для осторожности:

- Ставка. 15,5% — это слишком дорогие деньги. Пока доходность облигаций остаётся на таком уровне, спрос на акции роста будет ограничен.

- Оценка. P/E ~12х — это не дешёво и не дорого. Но для того чтобы заработать на росте мультипликаторов, нужен сильный катализатор (например, снижение ставки, ускорение роста прибыли). Пока его нет.

- Альтернативы. В портфеле есть бумаги с более высокой дивидендной доходностью и понятным драйвером (например, нефтегаз, металлургия на дне цикла). Яндекс я держу, но не наращиваю.

Моя рекомендация:

- Консервативным инвесторам — можно держать Яндекс в составе долгосрочного портфеля, но не более 5–10% от капитала.

- Дивидендным инвесторам — Яндекс не лучший выбор (доходность 2–3%).

- Спекулянтам — ждать пробоя 5000 руб. или отката к 4200 руб.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.