Доходность недвижимости действительно не определяется напрямую ключевой ставкой Банка России (базовый процент в экономике). Она зависит от того, как вы считаете: за сколько покупаете квартиру, какой будет платёж, есть ли спрос и какие могут быть расходы. Без этого даже хороший объект легко превращается в источник расходов.

Сейчас вокруг одна и та же картина: ипотека 25–30%, программы непонятны, и кажется, что «не время». Но на самом деле проблема не в ставке. А в том, что вы просто не считаете заранее. По данным Банка России, в периоды роста ставок доля одобрений по ипотеке снижается, но сделки продолжаются за счёт альтернативных схем финансирования.

Я — Татьяна Волкова, финансовый консультант и инвестор. Работаю с личным капиталом: недвижимость, ценные бумаги, криптовалюта.

Разберём эти ошибки.

Ошибка 1. Вы считаете платёж по калькулятору — и делаете неверные выводы

Вы открываете ипотечный калькулятор, вводите цену и ставку — и видите большой платёж. Сразу появляется мысль: «это слишком дорого, не потяну».

Но проблема в том, что калькулятор не учитывает реальные условия.

Калькулятор не знает:

— какие условия вам одобрит банк

— какие программы сейчас доступны

— какие варианты могут предложить застройщики

А именно это и влияет на итоговый платёж. По данным ДОМ.РФ, разница между базовой ставкой и льготными программами может достигать 10–15 процентных пунктов, что существенно меняет ежемесячный платёж.

Пока вы не сходили в банк и не узнали свои условия, цифра из калькулятора — это просто ориентир.

Поэтому платёж по одной и той же квартире может быть 120 тыс. ₽ в месяц, а может — 70–80 тыс. ₽.

Ошибка 2. Вы смотрите на ставку, но игнорируете цену квартиры

Часто внимание приковано только на ставку. Если она высокая — кажется, что покупать невыгодно.

Но при этом легко упустить главное — цену самой квартиры.

Например, одна квартира стоит 10 млн ₽. Но такую же можно найти за 8,8–9 млн ₽. Разница в 1–1,2 млн ₽ — это деньги, которые теряются сразу при покупке.

И часто вы теряете на этом больше, чем переплачиваете по ипотеке. По данным Росреестра, разброс цен на схожие объекты в одном районе может достигать 10–20% в зависимости от условий сделки и срочности продажи.

Поэтому важнее не процент по кредиту, а цена, по которой покупается квартира.

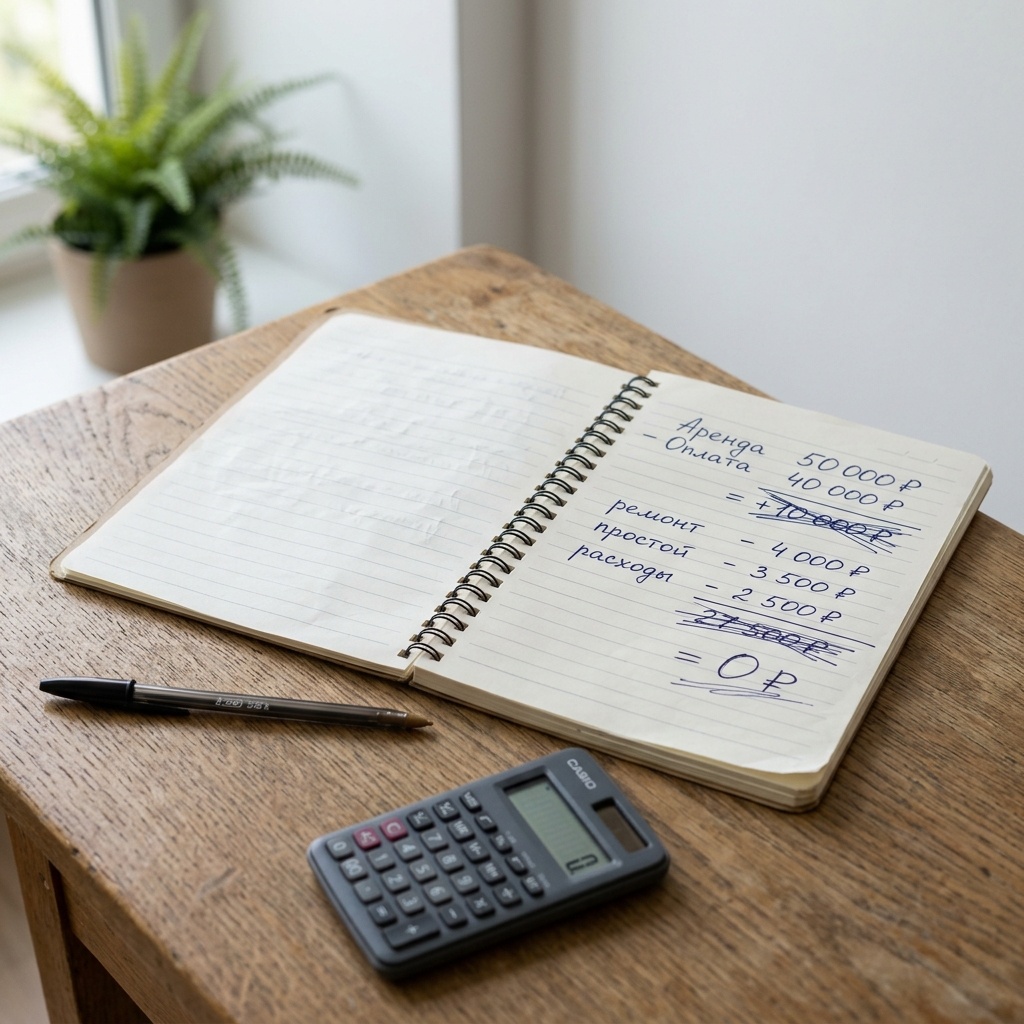

Ошибка 3. Вы считаете доход, но не учитываете реальные расходы

Расчёт обычно выглядит просто: сдаю квартиру за 50 тыс., плачу 40 тыс. — значит, остаётся 10 тыс. в плюс.

Но так не бывает.

Квартира может простоять месяц-два без арендатора — и в это время платёж по ипотеке никуда не девается. Кто-то съехал — нужно сделать косметический ремонт. Согласно статье 210 ГК РФ, собственник несёт бремя содержания имущества, включая все текущие расходы.

Плюс всегда есть мелкие расходы: техника, мебель, что-то сломалось.

В итоге эти «лишние» 10 тыс. быстро исчезают. Иногда вместо дохода получается ноль или даже минус.

Поэтому важно считать не «в идеале», а с учётом таких ситуаций.

Ошибка 4. Вы думаете, что без крупных сумм начинать бессмысленно

Кажется: «Если нет 5–10 млн ₽, значит, это не для меня».

Но на самом деле покупать недвижимость можно по-другому.

Например:

— кладовые и парковки стоят в разы дешевле квартиры, но их тоже можно сдавать и получать доход

— можно купить квартиру вместе с партнёром и разделить вложения

— есть варианты с небольшим первоначальным взносом, где не нужны миллионы сразу

Как отмечает инвестор Роберт Кийосаки, начинать инвестировать можно с доступных активов, если они генерируют денежный поток, а не требуют постоянных вложений.

Проблема обычно не в том, что «нет денег». А в том, что смотрите только на один вариант — купить квартиру целиком. А другие варианты даже не рассматриваете.

Главное, что важно понять — всё упирается не в ставку, а в то, считаете вы или нет.

Пока решения принимаются «на ощущениях», кажется, что ипотека недоступна, программы не для вас, а начинать поздно. Как только появляются цифры — становится понятно, какие есть варианты и что делать дальше.

Если платёж по ипотеке пугает ещё до расчёта, программы кажутся запутанными и непонятно, с чего начать, — это нормальная ситуация, в которой чаще всего не хватает не возможностей, а понятной картины.

Когда появляются цифры, становится ясно, какой будет платёж, какие варианты реально доступны и как выглядит следующий шаг — именно это мы подробно разбираем на экспресс-курсе «Квартирный вопрос 2026»: считаем реальные сценарии, смотрим доступные программы и собираем понятный план действий.

Присоединяйтесь бесплатно по ссылке: https://plus-fin.online/nedvijimost_3/?utm_source=dzen&utm_medium=newlevel&utm_campaign=reg

Часто задаваемые вопросы

Правда ли, что при ставке 25–30% покупать недвижимость бессмысленно?

Нет, не всегда. Если объект куплен с дисконтом 10–15% и правильно рассчитан платёж, инвестиция может быть оправданной даже при высокой ставке. Важно считать полный сценарий, а не только процент по кредиту.

Сколько реально «съедают» простои и ремонты?

В среднем инвесторы закладывают 1–2 месяца простоя в год и 5–10% от аренды на расходы. Без этого доходность почти всегда оказывается завышенной.

Можно ли начать с маленькой суммы?

Да, например с парковок или кладовых стоимостью от 300–800 тыс. ₽. Они дают меньший чек входа, но позволяют получить первый опыт и денежный поток.

Что важнее: ставка или цена квартиры?

Чаще важнее цена. Переплата в 1 млн ₽ при покупке может оказаться критичнее, чем разница в ставке на несколько процентов.

С чего начать расчёт перед покупкой?

С трёх вещей: реального одобрения банка, полной стоимости объекта и учёта всех расходов. Только после этого можно оценивать доходность и принимать решение.

Больше полезного контента о финансах и законах – в моих новостных каналах. Подписывайтесь, чтобы не пропустить важное 👇

_________________________________________________

📱 Мой ВК — https://vk.com/volkovacapital

📱 Мой RUTUBE — https://rutube.ru/channel/69214241/

📱 Мой Ютуб — https://www.youtube.com/@volkovacapital

📱 Мои МАХ-каналы:

Новый уровень — https://max.ru/volkovacapital

Доходная недвижимость — https://max.ru/volkovanedvizka

Криптопенсия – https://max.ru/id291601039021_biz

📱 Мои Одноклассники — https://ok.ru/group/70000044572786

Реклама. ИП Волкова Татьяна Михайловна. ИНН 291601039021. Erid: 2Vfnxx9krKt