Представьте: ЦБ поднимает ключевую ставку до 20%, депозиты дают 18-19% годовых. Казалось бы, идеально для рублевых накоплений. Но через год инфляция съедает всю доходность, а рубль слабеет к доллару. Событие — смена ставки, реакция — обесценивание сбережений. Многие россияне в 2025 вложили триллионы в рублёвые активы, но риски остались.

Проблема: ставка не покрывает реальные потери

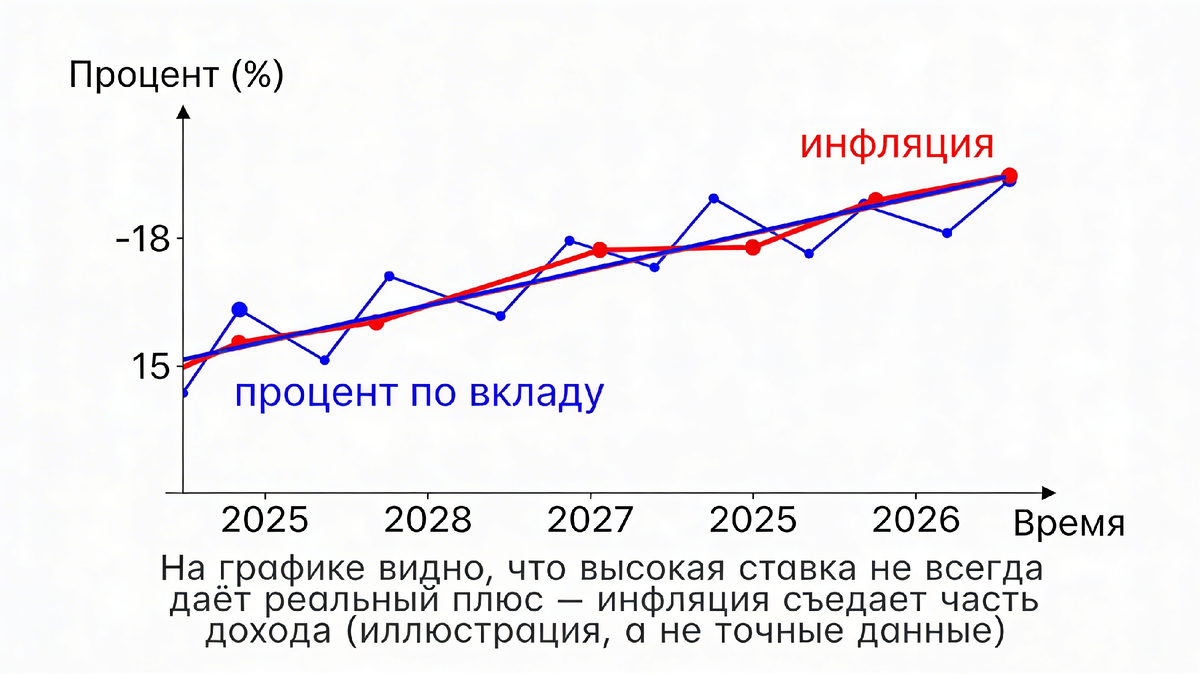

Вы кладёте 1 млн руб. на депозит под 18%. Через год получаете ~180 тыс. дохода. Но если инфляция 12-15% (как в исторических данных ЦБ), покупательная способность падает на 120-150 тыс. Реальная доходность — ноль или минус. Даже при высокой ставке рубль уязвим к девальвации: в кризисы курс доллара растёт на 20-50% за год, превращая сбережения в "воздух".

Депозиты застрахованы АСВ до 1,4 млн, но это не спасает от инфляции. В 2025 частные инвесторы хлынули в облигации, но консервативный подход не защитил от макрорисков. Источники уровня 1 (ЦБ, Минфин) подчёркивают: фокус на финансовой грамотности, где индекс всего 12,61 балл.

Причины опасности: инфляция, девальвация, низкая грамотность

Первая причина — инфляция. ЦБ целит 4%, но реальность выше: цены на еду, ЖКХ растут быстрее ставки. Данные по инфляции в статистике ЦБ показывают волатильность.

Вторая — ослабление рубля. Зависит от нефти, санкций, экспорта. Когда доллар прыгает, рублёвые сбережения теряют ценность в импорте (техника,旅行).

Третья — поведенческие риски. Исследования НАФИ 2025: россияне хуже считают проценты (69% верно), предпочитают "подушку" в рублях, игнорируя диверсификацию.

Примеры из практики: что показывают данные 2025

В 2025 россияне вложили рекорд в облигации (по "Ведомостям"), но ЦБ отмечает консерватизм: топ-менеджеры вместо молодёжи, фокус на рублях.

Пример расчёта (копия N1/N2): ставка 18% минус инфляция 10% = 8% реально, но при девальвации доллара +20% — потеря 12%.

Аналогично 2023-2025: облигации дали доход, но рубль просел.

Что делать: диверсифицируйте умно

Не держите всё в рублях — 50% депозит, 30% ОФЗ/ETF, 20% валюта/золото (общие принципы из ЦБ). ИИС для вычетов (ФНС данные). Консультируйтесь с лицензированными.

Проверьте себя: если все яйца в рублёвой корзине — риск. Переходите к портфелю по профилю (длинный горизонт — акции/фонды).