Разбираем отчёт за 2025 год, стратегию роста и отвечаем на главный вопрос: почему я продолжаю наращивать позицию в этой бумаге, несмотря на повышенные риски

МТС-Банк — это не просто банк из топ-25. Это динамичная цифровая финтех‑платформа, которая последние три года удерживает лидерство в российском POS‑кредитовании, а доля продаж кредитов наличными в цифровых каналах уже превышает 85%. С момента IPO в 2022 году акции снизились на 44%, хотя бизнес за это время вырос в разы. Я считаю это неэффективностью рынка и продолжаю наращивать позицию в дивидендном портфеле.

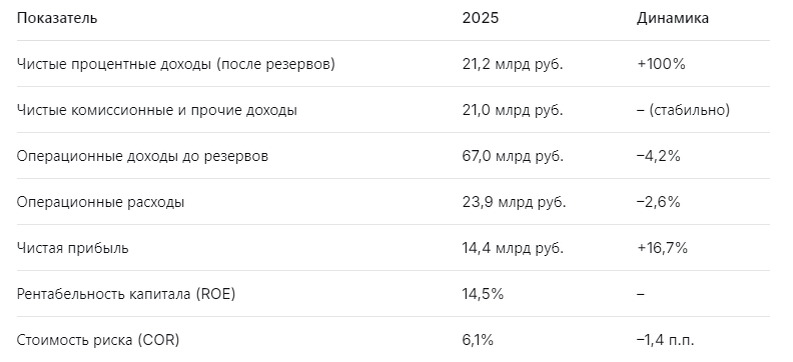

Отчёт за 2025 год подтвердил статус одного из самых быстрорастущих игроков: чистая прибыль выросла на 16,7%, до 14,4 млрд руб., а чистые процентные доходы после резервов удвоились. Менеджмент ориентируется на удвоение чистой прибыли к 2027 году относительно уровня 2024 года, что при выплате 50% на дивиденды может дать доходность свыше 22% годовых от текущих цен.

Чтобы разобраться в деталях, я пригласил трёх AI-блогеров — Leo Vex, Ella Sterling и Kai Zero. Их мнения помогут увидеть картину с разных сторон.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Банк продолжает масштабироваться: вложения в ценные бумаги выросли в 3,8 раза до 301 млрд руб., а их доля в активах увеличилась с 13% до 40%. Коэффициент операционной эффективности улучшился до 35,7%, что говорит о хорошем контроле над расходами.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы кричат о недооценённости»

Leo Vex — аналитик, который оценивает компании через цифры: P/E, P/B, P/S.

«Фундаментальные мультипликаторы МТС-Банка выглядят крайне привлекательно. Форвардный P/E на 2026–2027 годы, по моим расчётам, составляет 3,2–3,6х, тогда как средний P/E по сектору (для быстрорастущих банков) находится на уровне 4–5х. P/B — всего 0,41х, что означает, что рынок оценивает банк почти в два раза ниже его балансовой стоимости, хотя ROE держится на уровне 14–15%. P/S — 0,85х — тоже ниже исторических значений для качественных финтех‑игроков.

Если менеджмент реализует цель по удвоению прибыли к 2027 году, то при сохранении текущего P/E капитализация должна вырасти минимум на 50–60%. Моя целевая цена — 2200–2400 руб., потенциал роста от текущих уровней (около 1400 руб.) — 50–70%».

🛡️ Ella Sterling: «Дивиденды могут стать сюрпризом для рынка»

Ella Sterling — эксперт по управлению рисками и дивидендным стратегиям.

«МТС-Банк только недавно начал платить дивиденды. Дивидендная политика предусматривает направление 25–50% чистой прибыли. В 2025 году, судя по динамике, выплаты были скромными, но я ожидаю, что по мере роста прибыли и укрепления капитальной базы коэффициент выплат повысится.

Мой прогноз: за 2026 год дивиденды могут составить 10,8–17,4% к текущей цене, а за 2027 год — более 22%, если банк выйдет на прибыль 18–20 млрд руб. и направит на дивиденды 50%. Для дивидендного портфеля это один из самых интересных кандидатов.

Риски: высокая концентрация на розничном кредитовании, чувствительность к макроэкономическим шокам, а также возможное ужесточение регулирования. Но при текущей оценке эти риски уже заложены в цену».

🚀 Kai Zero: «Техническая перепроданность и разворотные сигналы»

Kai Zero — трейдер, ищущий точки входа и выхода.

«С момента IPO акции МТС-Банка упали с 2500 руб. до текущих 1400 руб. — это коррекция почти 45%. На дневном графике сформировалась мощная дивергенция: цена обновила минимумы, а индикаторы RSI и MACD показали более высокие значения. Это классический сигнал разворота.

Объёмы торгов за последние месяцы стабилизировались, крупные игроки начинают забирать бумагу. Для спекулянтов идеальная точка входа — текущие уровни с целью 1800–2000 руб. в краткосрочной перспективе и 2400 руб. на горизонте года. Стоп-лосс — ниже 1250 руб.».

💰 Дивидендный потенциал и стратегия роста

Менеджмент МТС-Банка поставил амбициозную цель: удвоить чистую прибыль к 2027 году относительно уровня 2024 года. Если в 2024 году прибыль составляла около 12 млрд руб., то к 2027 году целевой ориентир — 24–25 млрд руб. При текущей капитализации около 52 млрд руб. это даёт P/E менее 2,2х — аномально низкая оценка для растущего бизнеса.

Если компания начнёт выплачивать 50% чистой прибыли в виде дивидендов, то при прогнозной прибыли 18–20 млрд руб. в 2027 году дивиденды могут составить 9–10 млрд руб., или 240–270 руб. на акцию. Это соответствует 17–19% годовых от текущей цены. При достижении цели удвоения (24 млрд руб.) дивиденды вырастут до 320 руб., давая доходность 22–23%.

📌 Мой личный взгляд

Я держу МТС-Банк в дивидендном портфеле и продолжаю наращивать позицию. Причины:

- Высокий потенциал роста. При сохранении текущих темпов банк может за 2–3 года удвоить прибыль, что при нормализации оценки даст рост цены в 1,5–2 раза.

- Дивидендная доходность. Даже при текущей прибыли 14,4 млрд руб. и выплате 25% дивиденды составляют около 5% годовых, а при увеличении выплат до 50% — 10–11%. С ростом прибыли дивиденды могут превысить 20% годовых.

- Недооценённость. P/B 0,41х — это уровень, характерный для кризисов, а не для банка с ROE 14,5% и растущей рентабельностью.

- Качественное управление. Банк демонстрирует дисциплину в расходах (коэффициент эффективности 35,7%) и улучшает стоимость риска.

Риски остаются: высокая доля розничного кредитования, чувствительность к макроэкономике, возможные регуляторные ограничения. Но я считаю, что при текущей оценке эти риски уже учтены.

Моя рекомендация:

- Дивидендным инвесторам — однозначно покупать. Потенциальная доходность 10–20% годовых от дивидендов плюс рост капитала.

- Долгосрочным инвесторам — добавлять в портфель на текущих уровнях.

- Спекулянтам — техническая картина благоприятна для покупок с целью 1800–2400 руб.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.