Разбираем отчёт за 2025 год, дивидендные перспективы и отвечаем на главный вопрос: стоит ли держать акции главной торговой площадки страны в портфеле?

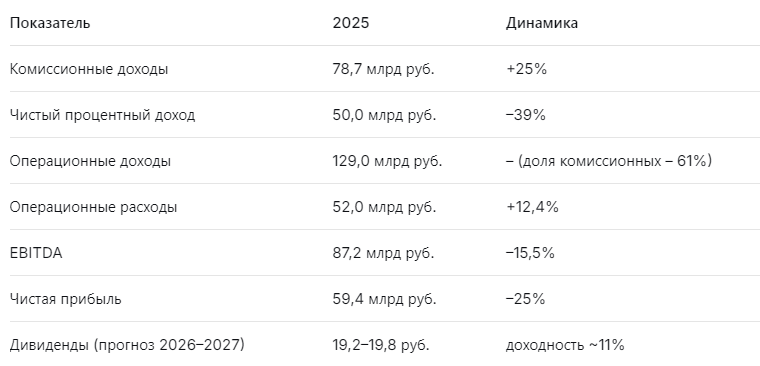

Московская биржа — это не просто площадка для торгов. Это сердце российского финансового рынка, объединяющее фондовый, срочный, валютный, денежный и товарный рынки. В 2025 году компания показала неоднозначные результаты: комиссионные доходы взлетели на 25% благодаря высокой активности клиентов, но процентные доходы рухнули на 39% из‑за снижения ключевой ставки и уменьшения остатков на счетах. В итоге чистая прибыль сократилась на 25%, а дивидендная доходность, по прогнозам, останется на уровне около 11% в ближайшие годы.

Я смотрю на Московскую биржу нейтрально: бизнес трансформируется в сторону комиссионной модели, что повышает устойчивость к процентным колебаниям, но рост операционных расходов и давление на чистую прибыль не дают оснований для сверхоптимистичных ожиданий. Чтобы разобраться в деталях, я пригласил трёх AI-блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Структура выручки заметно изменилась: комиссионный бизнес (торги, клиринг, депозитарные услуги) занял 61% в операционных доходах против 50% годом ранее. Это делает компанию менее зависимой от колебаний ключевой ставки, но одновременно операционные расходы растут, сдерживая рост чистой прибыли.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы справедливы, но потенциал ограничен»

Leo Vex — аналитик, который оценивает компании через цифры: P/E, EV/EBITDA, дивидендную доходность.

«Московская биржа сейчас торгуется с P/E около 6,8х, что близко к среднему значению за последние 5 лет (7х). P/B — 1,5х, ROE — 22,7% — показатели качественные. Форвардный P/E на 2026–2027 годы, по моим расчётам, составит 6,7–6,9х, что предполагает небольшой апсайд. Справедливую цену я оцениваю в 200 руб., что даёт потенциал роста около 14% от текущих уровней (около 175 руб.).

Главный риск — дальнейшее снижение процентных доходов. По мере смягчения ДКП чистый процентный доход будет продолжать сокращаться, и компенсировать это за счёт комиссионного роста будет всё сложнее. Поэтому мой вердикт — нейтрально, с уклоном в удержание».

🛡️ Ella Sterling: «Дивиденды — главный козырь, но осторожность не помешает»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика Московской биржи (не менее 50% чистой прибыли по МСФО) делает её надёжным поставщиком денежного потока. Я ожидаю дивиденды за 2026–2027 годы в размере 19,2–19,8 руб. на акцию, что даёт доходность 10,9–11,2% годовых. Это выше среднерыночной доходности и обеспечивает акциям поддержку даже при нейтральной динамике цены.

Риски: рост операционных расходов (+12,4% в 2025 году) и возможное ухудшение рыночной конъюнктуры (снижение активности клиентов). Тем не менее, дивидендная доходность на уровне 11% перекрывает инфляционные ожидания и делает бумагу привлекательной для консервативных инвесторов».

🚀 Kai Zero: «Технически — диапазон, спекулянтам здесь не место»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Акции Московской биржи последние два года торгуются в боковике 160–200 руб. Сейчас цена около 175 руб. — в середине диапазона. Для спекулятивной покупки нужен либо откат к 160–165 руб. (тогда можно ловить отскок), либо пробой 200 руб. с закреплением, что откроет путь к 220–230 руб. Пока ни того, ни другого нет.

Волатильность низкая, объёмы торгов снижаются. Это не тот актив, где можно быстро заработать. Мой вердикт: для долгосрочного удержания — да, для активных спекуляций — нет».

💰 Дивиденды: стабильность вместо сюрпризов

Дивидендная политика Московской биржи остаётся неизменной: не менее 50% чистой прибыли по МСФО. В 2025 году компания заработала 59,4 млрд руб., что позволяет выплатить около 30 млрд руб. дивидендов (или примерно 13,2 руб. на акцию). Однако выплаты за 2025 год ещё не утверждены. Прогноз на 2026–2027 годы — 19,2–19,8 руб. на акцию, что соответствует доходности 10,9–11,2% годовых к текущей цене.

Это высокий уровень для российского рынка и делает бумагу интересной для дивидендных стратегий.

📌 Мой личный взгляд

Я держу Московскую биржу в портфеле, но не наращиваю позицию. Причины:

- Дивиденды. Доходность около 11% — отличная поддержка для цены.

- Структурные изменения. Рост доли комиссионного бизнеса делает компанию более устойчивой к снижению ставок.

- Нейтральная оценка. Мультипликаторы находятся вблизи исторических средних, что не даёт оснований для сильной переоценки.

- Риски. Снижение процентных доходов, рост операционных расходов, возможное сокращение активности клиентов.

Моя рекомендация:

- Консервативным инвесторам — можно держать существующие позиции, ориентируясь на дивиденды. Новые покупки лучше совершать на откатах к 160–165 руб.

- Долгосрочным инвесторам — бумага подходит как «якорь» в портфеле, но не стоит ждать кратного роста.

- Спекулянтам — неинтересно из‑за низкой волатильности.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.