32-й день перекрытия Ормуза: мировому рынку полиолефинов грозит дефицит

Блокировка судоходства в Ормузском проливе, длящаяся уже 32 дня, создала серьезные риски для глобальных поставок полиэтилена и полипропилена. Страны Ближнего Востока, одни из ключевых игроков на мировом рынке, оказались в эпицентре затяжного логистического кризиса.

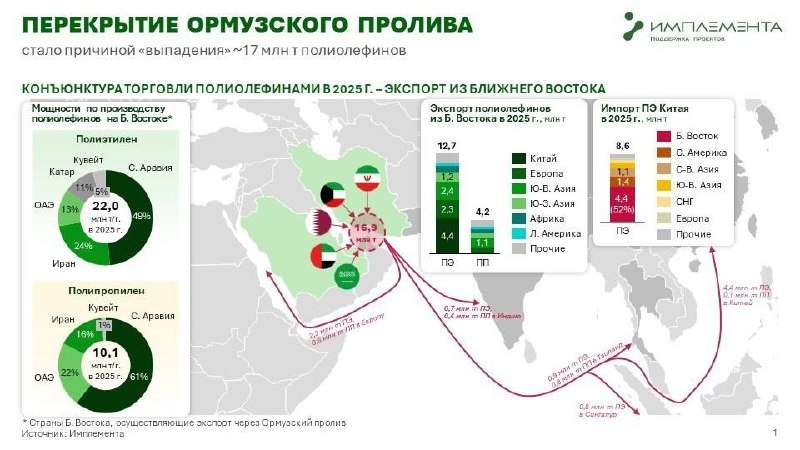

Совокупные мощности стран, экспортирующих продукцию через пролив:

— 22,0 млн т полиэтилена в год;

— 10,1 млн т полипропилена в год.

Основная часть этих мощностей сосредоточена в Саудовской Аравии, Иране и ОАЭ, значительная доля которых ориентирована на внешние поставки. В 2025 году экспорт полиолефинов из региона составил 12,7 млн т полиэтилена и 4,2 млн т полипропилена. Таким образом, под угрозой срыва оказалось до 17 млн т продукции.

Наиболее уязвимым перед лицом этих рисков стал Китай, который в прошлом году импортировал 8,6 млн т полиэтилена. 52% этого объема (4,4 млн т) пришлось именно на Ближний Восток. Сбои в логистике также отразились на Европе, Индии и странах Юго-Восточной Азии.

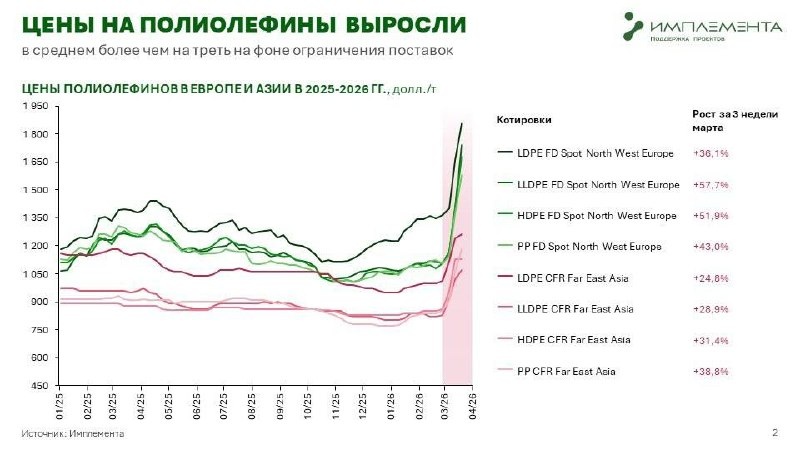

Сокращение предложения сразу сказалось на ценовой динамике. На фоне ограниченных поставок цены на полиолефины в Азии и Европе за три недели марта выросли на десятки процентов, на отдельных рынках – более чем на 50%. Выбытие экспортных объемов усилило напряженность на мировом рынке, способствовало росту цен и повысило значимость альтернативных маршрутов и поставщиков

— отмечает Ондар Орлан, консультант консалтинговой компании «Имплемента».

Кто сможет заместить выпадающие объемы?

Сложившаяся ситуация создает дополнительные возможности для российских производителей, а также поставщиков из США, Кореи, Японии, Малайзии и иных игроков.

Наиболее значительным экспортным потенциалом, прежде всего в сегменте полиэтилена, обладают США, однако возможности оперативного замещения ограничены логистическими факторами, сроками перенаправления потоков и текущей загрузкой мощностей у производителей.