Вы когда‑нибудь задумывались, где хранятся ваши пенсионные накопления? В Социальном фонде (СФР) или в негосударственном пенсионном фонде (НПФ)? Если вы решите сменить страховщика, можно потерять десятки, а то и сотни тысяч рублей — инвестиционный доход, который накопился за несколько лет. Но есть способ перевести деньги без потерь. И он связан с правилом «пяти лет» и фиксингом дохода.

В этой статье я расскажу, как устроена система пенсионных накоплений, что такое «фиксинг», как перевести деньги без потери инвестиционного дохода и почему важно следить за сроками.

Что такое пенсионные накопления и где они хранятся

Пенсионные накопления — это ваши личные деньги, которые копились на индивидуальном счёте с 2002 по 2013 год за счёт страховых взносов работодателя (6% от зарплаты). Также накопления могли пополняться за счёт:

- программы государственного софинансирования пенсий (добровольные взносы + вклад государства);

- материнского (семейного) капитала, если он был направлен на пенсию матери.

Накопления есть у граждан:

- 1967 года рождения и моложе, за которых работодатели платили взносы в 2002–2013 годах;

- участников программы софинансирования;

- тех, кто направлял материнский капитал на пенсию.

С 2014 года действует мораторий — новые взносы на накопительную пенсию не поступают, все средства идут на страховую пенсию. Но уже сформированные накопления продолжают инвестироваться и приносить доход.

Управлять накоплениями можно тремя способами:

- СФР с выбором управляющей компании (например, ВЭБ.РФ) — инвестиционный доход может быть ниже, но риск потерь меньше.

- НПФ — потенциально более высокая доходность, но и риски выше.

Как поменять страховщика: два способа

Закон позволяет менять НПФ или переходить из СФР в НПФ и обратно не чаще одного раза в год. Но важно понимать: есть два типа переходов, и от выбора зависит, сохраните ли вы инвестиционный доход.

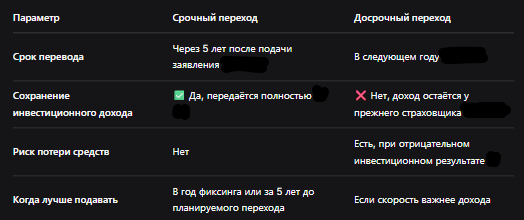

Срочный переход (без потери дохода)

Вы подаёте заявление, но переход происходит не сразу, а через 5 лет. Например, если подать заявление в 2026 году, средства будут переведены в 2031 году.

Плюсы:

- Все пенсионные накопления передаются новому страховщику в полном объёме, включая полученный инвестиционный доход.

- Вы не теряете деньги, заработанные за предыдущие годы.

Минусы:

- Ждать придётся долго — 5 лет.

- За это время может поменяться ситуация на рынке, измениться ваши планы.

Досрочный переход (с возможной потерей дохода)

Вы подаёте заявление, и переход происходит уже в следующем году. Например, если подать заявление до 1 декабря 2026 года, средства будут переведены в 2027 году.

Плюсы:

- Быстро — не нужно ждать 5 лет.

Минусы:

- Вы можете потерять инвестиционный доход, накопленный с момента последнего фиксинга (пятилетней фиксации).

- В случае отрицательного инвестиционного результата (убытков) на счёт могут быть переведены даже меньше средств, чем было изначально.

Что такое фиксинг и как он спасает доход

Фиксинг — это процедура, при которой НПФ или СФР раз в пять лет «замораживает» (фиксирует) сумму ваших пенсионных накоплений вместе с инвестиционным доходом и прибавляет её к вашему счёту.

Правило действует с 2015 года. Каждые 5 лет после начала формирования накоплений в фонде проводится фиксация. Дата первого фиксинга зависит от года, когда вы заключили договор с НПФ или когда началось формирование накоплений в СФР.

Как это работает на примере:

- Если договор с НПФ был заключён в 2008 году, первый фиксинг прошёл в 2015 году, следующий — в 2020, затем — в 2025.

- Если вы подадите заявление на переход в год фиксинга (например, в 2025 году), переход произойдёт в 2026 году, и весь доход сохранится.

Как узнать год фиксинга:

- Закажите выписку из индивидуального лицевого счёта на «Госуслугах» (раздел «Пенсии» → «Выписка о состоянии индивидуального лицевого счёта»).

- В выписке указан страховщик (СФР или НПФ) и дата начала формирования накоплений.

- От этой даты отсчитывайте пятилетние циклы: например, если накопления начали формироваться в 2016 году, фиксинги будут в 2021, 2026, 2031 годах.

Важно: если вы меняли страховщика ранее, отсчёт пятилетнего цикла начинается заново. Исключение — переход из-за слияния или объединения фондов (такие случаи не считаются сменой страховщика).

Как перевести накопления без потерь: пошаговая инструкция

Шаг 1. Проверьте, где сейчас хранятся ваши накопления

Закажите выписку из индивидуального лицевого счёта на «Госуслугах». Узнайте:

- сумму накоплений;

- кто ваш страховщик (СФР или конкретный НПФ);

- год начала формирования накоплений у текущего страховщика.

Шаг 2. Определите год фиксинга

Рассчитайте, в каком году будет следующая пятилетняя фиксация. Если вы планируете переход, лучше всего делать это в год фиксинга — тогда вы сохраните весь накопленный доход.

Шаг 3. Выберите новый НПФ (если нужно) и заключите договор

До подачи заявления в СФР необходимо заключить договор с выбранным негосударственным пенсионным фондом. Сделать это можно:

- лично в офисе НПФ;

- онлайн на сайте фонда;

- через портал «Госуслуги» (с 1 октября 2025 года доступна такая возможность).

Шаг 4. Подайте заявление в СФР

Заявление о переходе (или о досрочном переходе) можно подать:

- через «Госуслуги» (раздел «Пенсии» → «Смена страховщика по обязательному пенсионному страхованию»);

- лично в клиентской службе СФР (с паспортом и СНИЛС).

Важно: заявление необходимо подать до 1 декабря текущего года. Если подать позже, оно будет рассмотрено в следующем периоде.

Шаг 5. Отслеживайте результат

Если вы подали заявление о срочном переходе (без потери дохода), средства будут переведены через 5 лет.

Если подали заявление о досрочном переходе, переход произойдёт в следующем году, но вы можете потерять инвестиционный доход.

Таблица: сравнение способов перевода пенсионных накоплений

Что делать, если перевод произошёл без вашего ведома

К сожалению, случаи незаконного перевода пенсионных накоплений в НПФ без согласия граждан встречались. Чаще всего это происходило через недобросовестных агентов, которые подделывали подписи или использовали утерянные паспорта.

Сейчас процедура ужесточена:

- Заявления принимаются только лично в СФР или через «Госуслуги» с усиленной квалифицированной электронной подписью.

- Подача заявлений через агентов, по почте, через МФЦ (в прошлом) отменена.

Если вы обнаружили, что ваши накопления переведены в другой фонд без вашего согласия:

- Немедленно обратитесь в СФР с заявлением о несогласии с переводом.

- Напишите заявление в полицию по факту мошенничества.

- Потребуйте восстановить накопления у прежнего страховщика.

Бесплатная консультация юриста

Заключение: не торопитесь с переходом

Пенсионные накопления — это ваши деньги, и они могут работать на вас, принося инвестиционный доход. Главное правило: если вы не уверены в новом НПФ и не готовы ждать 5 лет, лучше не спешить с переходом. Досрочный переход может обойтись вам в сумму, равную доходу за несколько лет.

Главные выводы:

- Пенсионные накопления можно переводить из СФР в НПФ и между НПФ не чаще раза в год.

- Срочный переход (через 5 лет) сохраняет весь инвестиционный доход.

- Досрочный переход (на следующий год) ведёт к потере дохода, накопленного с момента последнего фиксинга.

- Фиксинг — это пятилетняя фиксация дохода. Переход в год фиксинга позволяет сохранить доход и не ждать 5 лет.

- Заявление на переход подаётся до 1 декабря через «Госуслуги» или лично в СФР.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Прежде чем менять страховщика, проверьте, где хранятся ваши накопления, рассчитайте год фиксинга, оцените доходность текущего и нового фонда. И помните: быстрый переход может стоить вам десятков тысяч рублей потерянного дохода. Выбирайте осознанно.