Производители DDIC рассматривают повышение цен

Из-за роста затрат на литейное производство (foundry) и услуги сборки и тестирования (OSAT) поставщики драйверов дисплея (DDIC) оценивают возможность корректировки цен.

Согласно TrendForce, с 2025 года наблюдается рост затрат на полупроводниковое литье и OSAT. В сочетании с удорожанием драгоценных металлов это усиливает давление на производителей DDIC. Некоторые поставщики уже начали обсуждать с производителями панелей возможность повышения цен.

Анализ структуры себестоимости показывает, что услуги литья составляют 60–70% от стоимости DDIC, а сборка и тестирование — около 20%. Мощности на 8-дюймовых пластинах остаются ограниченными из-за дефицита и высокой конкуренции со стороны силовых компонентов (PMIC). Это привело к росту затрат на высоковольтные техпроцессы.

На 12-дюймовых пластинах также меняется динамика. Тайваньские фабрики сокращают мощности, и клиенты переориентируются на Nexchip, что поддерживает высокую загрузку ее мощностей и повышает цены на зрелые техпроцессы.

DDIC проходят этапы формирования шариковых выводов (bumping), сборки (packaging) и тестирования (testing). Рост цен на золото увеличил затраты на материалы для золотого укрепления (gold bumping). Альтернативные решения пока не могут полностью компенсировать этот рост.

TrendForce отмечает, что поставщики DDIC оценивают варианты корректировки цен. Если затраты на foundry и OSAT продолжат расти, вероятность повышения цен возрастет. Однако степень корректировки будет зависеть от типа продукции, области применения и клиентской базы.

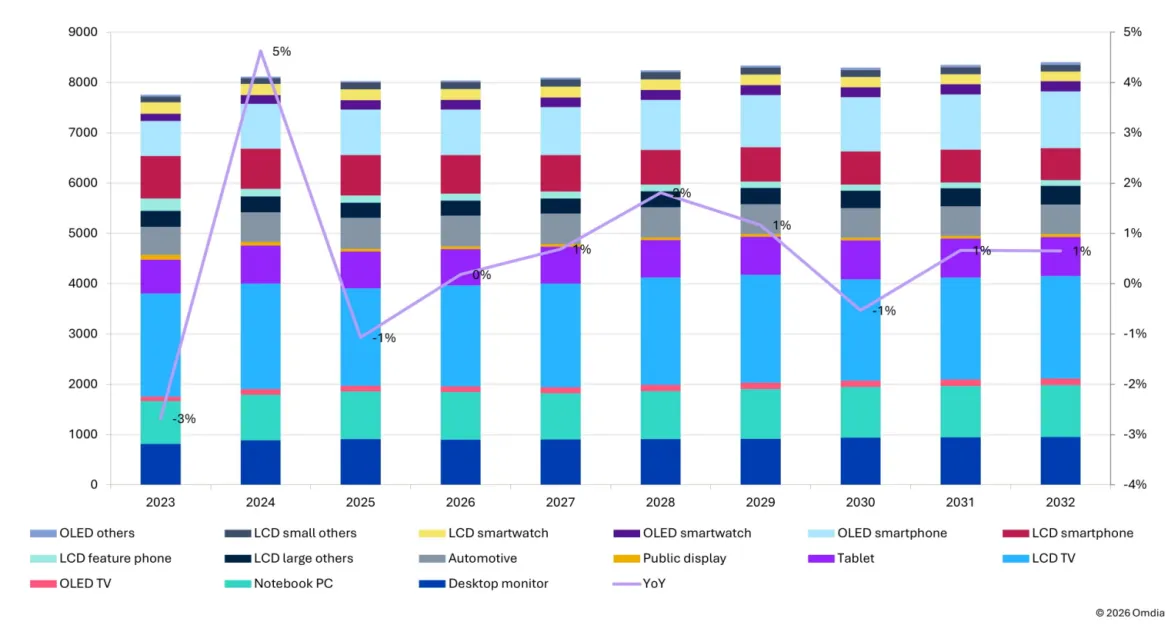

По данным Omdia, в 2025 году мировой рынок DDIC сократится на 1%, а в 2026 году стабилизируется. В 2025 году отгрузки ЖК-панелей для телевизоров выросли на 1%, но спрос на DDIC для ЖК-телевизоров снизился на 8% из-за роста использования технологий DRD и TRD, а также слабого роста 4K+ панелей.

Спрос на DDIC для мониторов, ноутбуков и автомобильных дисплеев вырос, тогда как для планшетов и AMOLED-смартфонов показатели были слабее.

В 2026 году ожидается рост спроса на DDIC для ЖК-телевизоров на 4%, однако общий мировой спрос останется стабильным из-за снижения в IT-сегменте. Дефицит памяти замедлит переход на AMOLED, что приведет к снижению отгрузок DDIC для смартфонов на 2%.

Что касается предложения, тайваньские и корейские фабрики сокращают мощности для крупноформатных DDIC (large-area DDIC) из-за роста спроса на PMIC. Китайские фабрики, напротив, наращивают эти мощности. Ожидается, что в 2025 году общая мощность для крупноформатных DDIC вырастет на 10%.

Аналитик Omdia Queenie Jiang отмечает, что в 2026 году спрос и предложение крупноформатных DDIC останутся на уровне 2025 года, что указывает на сохраняющийся переизбыток. Однако распределение мощностей будет неравномерным: фабрики с большим объемом заказов на PMIC могут столкнуться с дефицитом мощностей для DDIC, что может подтолкнуть цены вверх.