Отказ в займе — частая ситуация, с которой сталкиваются заемщики при оформлении онлайн-кредита. Даже при корректно заполненной анкете система может отклонить заявку.

Однако важно понимать: отказ — это не окончательное решение. В большинстве случаев его можно исправить и значительно повысить вероятность одобрения при повторной подаче.

Если разобраться, как исправить отказ, можно получить деньги уже со следующей заявки.

Почему приходит отказ в займе

Перед тем как исправлять ситуацию, нужно понять причину.

Основные причины отказа:

- Ошибки в анкете — неверные паспортные данные, номер телефона или адрес

- Высокая кредитная нагрузка — много действующих займов

- Просрочки по займам — задолженности в прошлом

- Частые заявки — подача в несколько МФО подряд

- Подозрительное поведение — использование чужой карты или данных

Даже один из этих факторов может снизить скоринговый балл и привести к отказу.

Важно: разные МФО используют разные алгоритмы оценки. Отказ в одной компании не означает отказ везде — можно успешно получить займ в другой МФО.

Что делать сразу после отказа

Самая частая ошибка заёмщиков — подать новую заявку сразу после отказа.

❌Подать заявку сразуСнижает шанс одобрения

✔Проанализировать ситуациюПовышает шанс одобрения

Правильные действия после отказа:

- Проверить данные анкеты на ошибки

- Оценить свою кредитную нагрузку

- Вспомнить, сколько заявок подавалось за последнее время

- Сделать паузу перед повторной попыткой

Как исправить отказ в займе — пошаговая инструкция

1. Проверьте анкету

Ошибки — одна из главных причин отказа. Проверьте:

- Паспортные данные (ФИО, серия, номер)

- Номер телефона

- Адрес регистрации

- Место работы и должность

Даже небольшая опечатка может привести к автоматическому отказу системы.

2. Уменьшите сумму займа

Если сумма слишком большая — система может отклонить заявку из-за высокого риска.

- ✔ Лучше подать заявку на минимальную сумму

- ✔ После одобрения лимит часто увеличивается

3. Снизьте количество заявок

Если вы подали много заявок в разные МФО — скоринг ухудшается. Каждая заявка фиксируется в бюро кредитных историй.

Решение: сделайте паузу 1–3 дня и не подавайте новые заявки.

4. Закройте текущие просрочки

Открытые долги сильно влияют на решение МФО. Если есть возможность:

- Погасите часть задолженности

- Закройте мелкие займы

- Уменьшите общую кредитную нагрузку

5. Используйте свою банковскую карту

Карта должна:

- Быть оформлена на ваше имя

- Быть активной и не заблокированной

Чужие карты или карты с истёкшим сроком действия часто приводят к отказу.

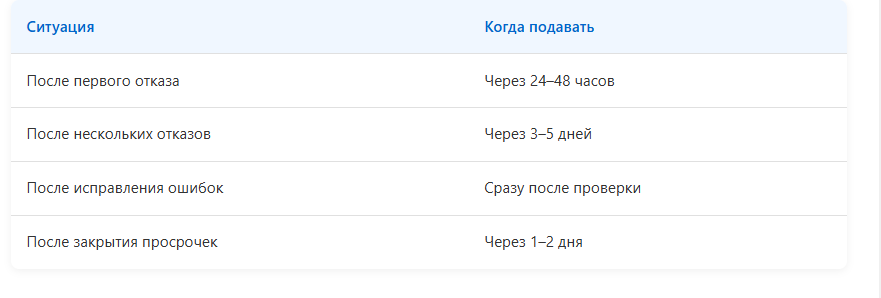

Когда подавать повторную заявку

Повторная заявка — ключевой момент. Важно правильно выбрать время.

Как повысить шанс одобрения при повторной заявке

Чтобы повторная заявка дала результат:

- Измените сумму займа — запросите меньше, чем в первый раз

- Исправьте данные — внимательно заполните анкету

- Выберите другую МФО — разные компании используют разные скоринговые системы

- Не подавайте много заявок сразу — это красный флаг для систем

Ошибки при повторной заявке

Чего нельзя делать:

- ❌ Подавать заявку сразу после отказа

- ❌ Использовать те же ошибки в анкете

- ❌ Завышать сумму займа

- ❌ Отправлять заявки в 10+ МФО одновременно

Можно ли получить займ после отказа

Да, и это происходит довольно часто.

Почему это возможно:

- Разные системы скоринга — каждая МФО оценивает по-своему

- Разные требования — где-то более строгие, где-то лояльнее

- Разные уровни риска — компании готовы принимать разные риски

Поэтому отказ в одной компании не означает отказ везде. Важно правильно подготовиться к повторной заявке.

Как улучшить кредитный профиль

Если отказы повторяются регулярно, нужно работать над кредитной историей:

- Оформите небольшой займ — на минимальную сумму

- Вовремя его погасите — без просрочек

- Избегайте просрочек — каждая портит историю

Это постепенно увеличит ваш скоринговый балл и повысит вероятность одобрения в будущем.

Инфографика процесса

1 ОтказНе отчаивайтесь

2 АнализНайдите причину

3 ИсправлениеУстраните ошибки

4 Повторная заявкаЧерез 1–3 дня

5 ОдобрениеПолучите деньги

Как проверить МФО

Перед оформлением убедитесь, что компания работает легально:

Важно: выбирайте только лицензированные МФО из реестра Центрального банка. Это гарантирует законную работу и защиту ваших прав.

Часто задаваемые вопросы

Как исправить отказ в займе?

Нужно устранить причины: исправить ошибки в анкете, сделать паузу между заявками, снизить кредитную нагрузку или уменьшить сумму займа.

Когда подавать повторную заявку?

После первого отказа — через 24–48 часов. После нескольких отказов — через 3–5 дней.

Можно ли получить займ после отказа?

Да, если выбрать другую МФО или изменить параметры заявки (сумму, срок).

Почему приходят повторные отказы?

Из-за тех же ошибок в анкете или частых заявок. Каждая заявка фиксируется и влияет на скоринг.

Помогает ли уменьшение суммы займа?

Да, это значительно повышает шанс одобрения. Система считает меньшие суммы менее рискованными.

Вывод

Отказ в займе — это не приговор. В большинстве случаев его можно исправить и получить одобрение при повторной заявке.

- Проанализируйте причину отказа

- Исправьте ошибки в анкете

- Сделайте паузу 1–3 дня

- Подайте заявку в другую МФО

- Уменьшите сумму займа

Помните: разные МФО используют разные алгоритмы оценки. Отказ в одной компании не означает отказ везде.