Жизнь с долгами — это вечное чувство, что вот-вот прозвенит тревожный звонок: то банк, то коллекторы, то знакомый номер от судебных приставов. А если еще и арестовали счет, когда нужны деньги на продукты или питание детей — сложно думать о завтрашнем дне, не говоря уже о планах на будущее. Мы в «Центре Защиты Заемщиков» прекрасно видим и понимаем эту ситуацию. К нам обращаются люди, которые устали жить в стрессе и беспокойстве, хотят разобраться: что делать дальше, чтобы остановилось прессинг и вернуть себе спокойствие.

Самый частый вопрос на старте: если уже подбирается перспектива банкротства по закону 127-ФЗ, то как выбирается путь — реструктуризация долгов или сразу продажа имущества? Звучит сложно и страшно, но если объяснить “на пальцах”, то нет ничего запутанного.

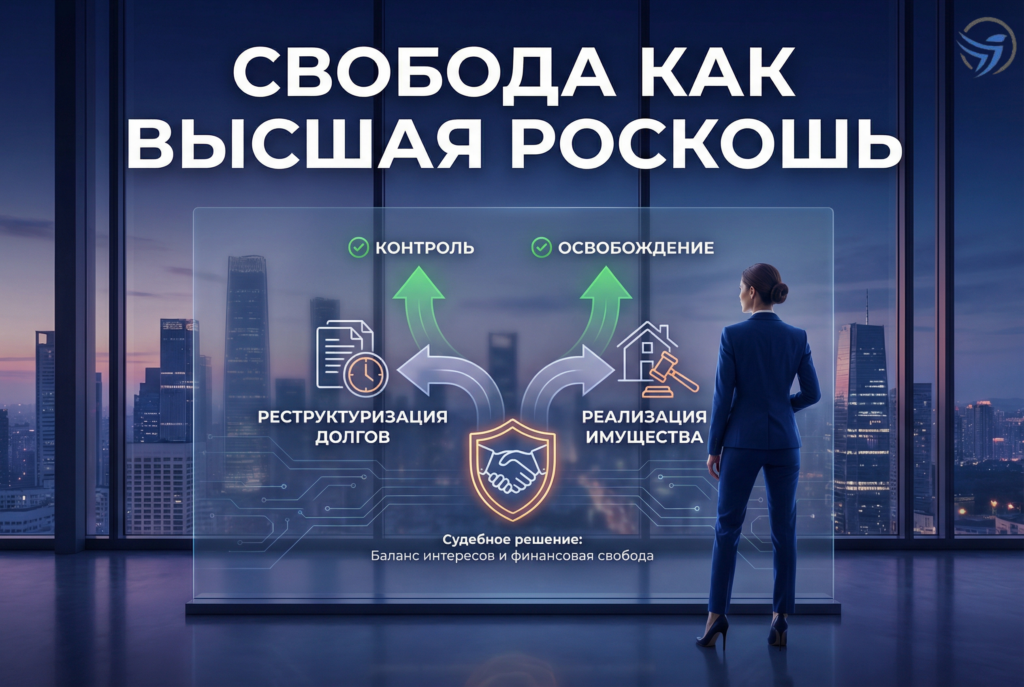

Когда человек подает заявление на банкротство, суд внимательно смотрит на вашу финансовую картину: доходы, имущество, состав семьи, долги. На первом этапе часто назначается финансовый управляющий. Его задача — не только собрать информацию по всем долгам, но и предложить наиболее разумный и честный для всех сторон вариант решения проблемы. Здесь и возникает разделение: вариант реструктуризации или вариант с реализацией имущества.

Реструктуризация — это когда суд рассматривает, есть ли шанс у человека перекроить свои выплаты по кредитам так, чтобы покрывать долги по новому (более мягкому) графику. Например, если у вас стабильная зарплата, пусть и невысокая, суд может позволить оставить заработок семье, а остаток — по расписанию направлять кредиторам. Но практика показывает: большинству, кто обращается за банкротством, этот путь не подходит именно потому, что выплаты уже давно не по силам, а источника дополнительного дохода нет. В таком случае суд может сразу решить: реструктуризацию не утверждать, а переходить к следующему этапу — реализации имущества.

Реализация — это когда проводится инвентаризация вашего имущества и если есть то, что не является единственным пригодным для жизни жильём (например, гараж, автомобиль, дача или иные активы), оно может быть реализовано для погашения долгов. Но здесь важное разъяснение: единственное жильё никто не забирает, если только оно не находится в залоге под этот же кредит — этот аспект прямо указан в законе и подтверждается судебной практикой. Отсюда часто возникает миф — “останусь без крыши над головой”, из-за которого многие не решаются даже обратиться за консультацией. На деле это не так — и наш опыт защиты клиентов это подтверждает.

Что влияет на решение суда? Только реальные цифры. Суд не действует “по настроению”, а смотрит: есть ли у человека официальный доход, достаточно ли его на разумную оплату долгов и жизни семьи; есть ли у заемщика другое имущество, или же все активы — это минимум на выживание. Бывают случаи, когда суд разрешает реструктуризацию хотя бы на короткий срок (чтобы человек попробовал “выплыть”), но если видно, что ситуация тупиковая — решение принимается в пользу процедуры реализации.

В любом случае важно понимать: как реструктуризация, так и продажа имущества — это не способ наказать или унизить человека, а инструмент “развязать узел” старых долгов. После прохождения всей процедуры, если нет оснований для отказа, долги списываются. За исключением отдельных категорий — например, алиментов или долгов, связанных с уголовными делами.

Многие спрашивают: «А есть ли риски при банкротстве, если делать всё официально? Почему встречаются негативные отзывы банкротство клиентов, разве долг гарантированно списывается?» Увы, судебная практика всегда индивидуальна. Основные риски появляются, если процедуру сопровождали “горе-юристы” или был обман при банкротстве: неправильно поданы документы, не заявлены все долги, не учтены поручители, вмешательство “консультантов” без профильной квалификации. Ошибки юристов по банкротству влекут за собой большие последствия — иногда дела тянутся годами, а долги так и не списаны. Поэтому мы всегда настаиваем: нужна консультация специалиста, который разбирается не только в букве закона, но и в практических деталях.

Короткие истории наших клиентов хорошо иллюстрируют различные сценарии. Вот семья из Тулы: мама в декрете, папа работает неофициально, долги по кредитам и микрозаймам уже давно “съедают” весь доход. Постоянные звонки перестали быть редкостью — пошли угрозы от МФО, арестовали карту, зарплата “обнуляется” сразу после поступления. После обращения к нам мы помогли юридически грамотно собрать все справки, оценить имущество и доказать суду: ни реструктуризация, ни продажа чего-либо невозможны — имущества для реализации нет, а доходы едва позволяют жить. Решением стало завершение дела списанием долгов — конечно, после всех законных процедур.

Другой случай — человек с небольшим бизнесом. Появились долги по налогам, а тут еще и спад заказов. Самостоятельно пытался обходиться “объездом” приставов — не выезжал за границу, скрывал реальные доходы. В итоге — тройной стресс, блокировки счетов и запрет на любые финансовые операции. Только консультация и комплексное сопровождение шаг за шагом позволили пройти процедуру законно и минимизировать последствия.

Важно понимать, что банкротство — это не “черная метка” на всю жизнь. Да, после процедуры пять лет придется сообщать о факте банкротства при новых кредитах и займах. В течение трех лет установлены чисто технические ограничения: например, нельзя быть руководителем юридического лица. Для большинства это несущественно — главное, что снимается постоянное давление, аресты и угроза потерять последнее. Однако в процессе важно действовать крайне аккуратно: не скрывать доходы и имущество, не продавать нажитое заранее “друзьям” или родственникам — такие схемы легко вычисляются и создают проблемы, а в худшем случае — могут стать основанием, почему не списали долги после банкротства.

Роль грамотного юриста — провести человека через всю процедуру: выстроить правильную тактику еще до подачи заявления в суд, подготовить документы, доказательства для суда, проконтролировать работу финансового управляющего. В нашем Центре Защиты Заемщиков мы строим сопровождение так, чтобы клиент не остался “один на один” с бюрократией, мог задавать вопросы в чате и получать поддержку через закрепленного менеджера. Важно, что сопровождение возможно с оплатой частями — не всегда получается сразу собрать значительную сумму, поэтому делаем процесс посильным.

Часть наших клиентов отдельно ценит полную конфиденциальность — к процедуре банкротства не придается огласка в соцсетях, никто не рассылает “громких” уведомлений соседям или коллегам. Вся переписка строго защищена.

Иногда нам пишут люди, читавшие негативные отзывы банкротство про другие компании: “Я боюсь попасть в такую ситуацию, вдруг будет обман при банкротстве, а мне после еще и долги оставят?” Здесь всё предельно просто — выбирайте тех, кто документально подтверждает наработанную практику, не обещает “списать все за неделю” и честно согласует этапы, стоимость и ваши риски при банкротстве. Полный список документов, примеры решений суда — всё это вы можете увидеть у нас.

Кто-то думает “да подожду, вдруг само рассосется”, кто-то начинает метаться: слушать обещания “серых юристов”, прятать имущество, оформлять на друзей. Мы предостерегаем: такие решения почти всегда ведут к худшему и могут стать причиной, почему не списали долги в суде. Гораздо эффективней — спокойно, шаг за шагом, оценить свою ситуацию, получить понятный план действий, а не новые неприятности.

Наша главная задача — вернуть вам контроль над жизнью, чтобы вы снова могли спокойно планировать будущее и защитить себя и свою семью по закону, а не на эмоциях и страхах. Нет двух одинаковых историй: у кого-то есть возможность реструктуризации, кому-то подходит реализация имущества или прямое списание долгов. Для правильного выбора и информация, и сопровождение должны быть индивидуальны — консультация обязательна.

Больше информации и подробностей — на сайте https://czzem.ru/.

Ваша жизнь — не должна крутиться вокруг долгов. «Центр Защиты Заемщиков» — это про спокойствие, понятный план и грамотные шаги. Каждый случай требует персонального подхода. Не оставайтесь со своими вопросами один на один — обратитесь за консультацией и верните контроль над будущим.