Дипломная работа посвящена изучению механизмов формирования налоговой политики предприятия на примере ООО «Консалтинг Софт». В исследовании раскрываются теоретические основы налогового планирования и проводится глубокий анализ финансовой устойчивости и налоговой нагрузки ООО «Консалтинг Софт» за отчетный период 2021–2023 гг. Основное внимание уделено поиску законных способов оптимизации налогообложения для ИТ-компании в современных экономических условиях. Фрагмент дипломной работы предоставлен для ознакомления

Введение

Глава 1. Теоретический базис и методология формирования налоговой политики предприятия

1.1. Дефиниция, цели и экономическая природа налоговой политики предприятия

1.2. Последовательность и основные фазы разработки налоговой стратегии фирмы

1.3. Инструментарий и подходы к осуществлению налогового планирования

Глава 2. Анализ практической реализации налоговой политики на примере ООО «Консалтинг Софт»

2.1. Организационно-правовой обзор и финансово-экономические показатели ООО «Консалтинг Софт»

2.2. Исследование состава, структуры и тенденций изменения налоговых обязательств объекта исследования

2.3. Пути повышения эффективности и модернизация налоговой политики предприятия

Заключение

Список использованной литературы и источников

Приложения

Консультационные услуги по подготовке и оформлению дипломных, курсовых работ, диссертаций: 🌍 [Сайт-magistr34.ru] | 🚀 [Telegram] | 💬 [Личка в ВК] 👨💻 [Max]

Введение

Актуальность темы исследования. В условиях современной рыночной конъюнктуры, для которой характерна высокая степень неопределенности и динамизма, рациональное регулирование налоговых обязательств выступает фундаментом стабильного функционирования любого субъекта хозяйствования. Налоговая политика, являясь ключевой составляющей финансовой стратегии организации, непосредственно влияет на уровень ее ликвидности, конкурентоспособность на рынке и реализацию долгосрочных приоритетов развития. Потребность в формировании и внедрении научно обоснованных механизмов управления налогообложением определяет высокую значимость данной работы.

Востребованность темы обусловлена, прежде всего, перманентной трансформацией фискального законодательства. Регулярные поправки в Налоговый кодекс, корректировка ставок и внедрение новых инструментов сбора платежей заставляют предприятия постоянно пересматривать свои подходы к налоговому учету. Способность менеджмента оперативно адаптировать налоговую стратегию к правовым инновациям становится залогом легитимности бизнеса и минимизации финансовых потерь.

Дополнительным фактором выступает общая тенденция к росту фискальной нагрузки. Увеличение объема налоговых изъятий и расширение базы налогообложения напрямую отражаются на показателях чистой прибыли. В связи с этим поиск законных путей оптимизации налоговых потоков, способствующих росту рентабельности без нарушения правовых норм, является одной из приоритетных задач финансового менеджмента.

Нельзя игнорировать и цифровизацию налогового администрирования. Внедрение автоматизированных систем контроля со стороны государства повышает прозрачность транзакций и требует от компаний безупречного соблюдения регламентов. Предотвращение рисков, связанных с санкциями и налоговыми спорами, становится обязательным условием обеспечения экономической безопасности фирмы. Наконец, процессы интеграции бизнеса в международную среду требуют учета специфики зарубежных налоговых систем и соглашений об избежании двойного налогообложения.

Таким образом, актуальность работы продиктована необходимостью поиска баланса между фискальной нагрузкой, требованиями закона и стратегическими интересами бизнеса в условиях изменчивой экономической среды.

Степень научной разработанности темы. Проблематика формирования корпоративной налоговой политики широко представлена в трудах отечественных специалистов. Теоретический фундамент налоговых систем и принципы исчисления обязательных платежей заложены в работах таких авторов, как И.А. Майбуров, Г.В. Гиоев, А.М. Гринкевич и других. Правовой контекст регулирования отрасли подробно освещен в исследованиях А.Н. Козырина.

Вопросы практического налогового менеджмента и планирования рассматриваются в монографиях Т.В. Бодровой, И.С. Большухиной, Н.Н. Галеевой, О.О. Дроботовой. Отраслевая специфика налоговой нагрузки и ее влияние на финансовую устойчивость исследуются в статьях И.М. Бортниковой, Е.С. Вылковой, Д.М. Ильясова. Несмотря на значительное количество публикаций, вопросы адаптации налоговой политики к нуждам малых и средних ИТ-предприятий требуют дополнительного изучения.

Объектом исследования в дипломной работе выступает налоговая политика коммерческого предприятия.

Предмет исследования дипломной работы — совокупность инструментов, методов и управленческих решений, направленных на формирование и реализацию налоговой политики организации.

Цель исследования заключается в проведении комплексного анализа системы налогообложения конкретного предприятия и разработке практических мер по ее совершенствованию.

Для реализации поставленной цели определены следующие задачи:

- изучить теоретическую природу и экономическое содержание налоговой политики компании;

- систематизировать этапы построения эффективной налоговой стратегии;

- охарактеризовать основные инструментальные методы налогового планирования;

- дать аналитическую оценку финансово-хозяйственной деятельности ООО «Консалтинг Софт»;

- выполнить анализ структуры и динамики налоговых обязательств исследуемой организации;

- сформулировать адресные рекомендации по оптимизации налогообложения предприятия.

Теоретико-методологическую базу работы составили исследования ведущих российских ученых в области финансов, налогообложения и стратегического менеджмента. В процессе исследования применялись методы системного подхода, статистического наблюдения, горизонтального и вертикального анализа, а также методы финансового моделирования.

Практическая значимость работы состоит в возможности внедрения предложенных рекомендаций в деятельность ООО «Консалтинг Софт» для легального снижения налоговых выплат, укрепления финансовой устойчивости и повышения прозрачности налогового учета. Результаты могут быть применены финансовыми руководителями и бухгалтерами организаций аналогичного профиля.

Структура работы. Выпускная квалификационная работа включает введение, две логически взаимосвязанные главы, заключение, библиографический список и приложения.

Глава 1. Теоретический базис и методология формирования налоговой политики предприятия

1.1. Дефиниция, цели и экономическая природа налоговой политики предприятия

Научное сообщество предлагает многогранное толкование термина «налоговая политика предприятия», классифицируя его по ряду ключевых векторов: управленческому, экономическому, юридическому, комплексному и стратегическому (подробное сопоставление данных позиций представлено в Приложении А).

В рамках управленческого подхода налоговая политика рассматривается как последовательность административных процедур, включающая принятие ответственных решений, мониторинг налогового бремени, поиск наиболее выгодных фискальных моделей, а также выстраивание системы планирования и надзора за расчетами с бюджетом.

В частности, Л. В. Попова характеризует налоговую политику как действенный механизм регулирования денежных потоков, целью которого является не только минимизация выплат, но и укрепление общей финансовой независимости фирмы. И. А. Майбурова включает налоговую составляющую в общую архитектуру риск-менеджмента, акцентируя внимание на разработке протоколов по выявлению и нейтрализации потенциальных налоговых угроз. В. Г. Панскова, в свою очередь, исследует корреляцию между налоговой стратегией и способностью компании привлекать внешний капитал, предлагая способы формирования такой политики, которая повышала бы интерес инвесторов к бизнесу.

Таким образом, сторонники управленческого видения воспринимают налоговую политику как активную функцию менеджмента. Они делают упор на аналитическую работу, выбор легальных инструментов оптимизации, оперативное реагирование на законодательные новшества и систематический контроль. Ключевым постулатом здесь выступает строгое соблюдение правового поля: управленческие решения направлены не на уклонение от обязательств, а на поиск законных путей снижения издержек и минимизацию рисков.

Экономический подход к пониманию налоговой политики смещает фокус на исследование её влияния на результативность бизнеса, его рыночную устойчивость и привлекательность для капиталовложений. Этого направления придерживается Ю. Н. Харитонова, изучающая взаимосвязь между фискальными инструментами и темпами экономического роста предприятия через стимулирование инвестиционной активности.

Н. Н. Тюпакова и О. Ф. Бочарова трактуют налоговую политику как фактор обеспечения конкурентных преимуществ организации. В их исследованиях подчеркивается значимость налоговой нагрузки как элемента, формирующего себестоимость товаров и услуг и определяющего гибкость ценовой стратегии. Г. В. Гиоев совместно с М. В. Коледовым и М. И. Комаровым концентрируют внимание на инновационном векторе развития. Авторы доказывают, что грамотное применение налоговых преференций и льгот выступает мощным катализатором для внедрения передовых технологий и научно-технического прогресса на предприятии.

1.2. Последовательность и основные фазы разработки налоговой стратегии фирмы

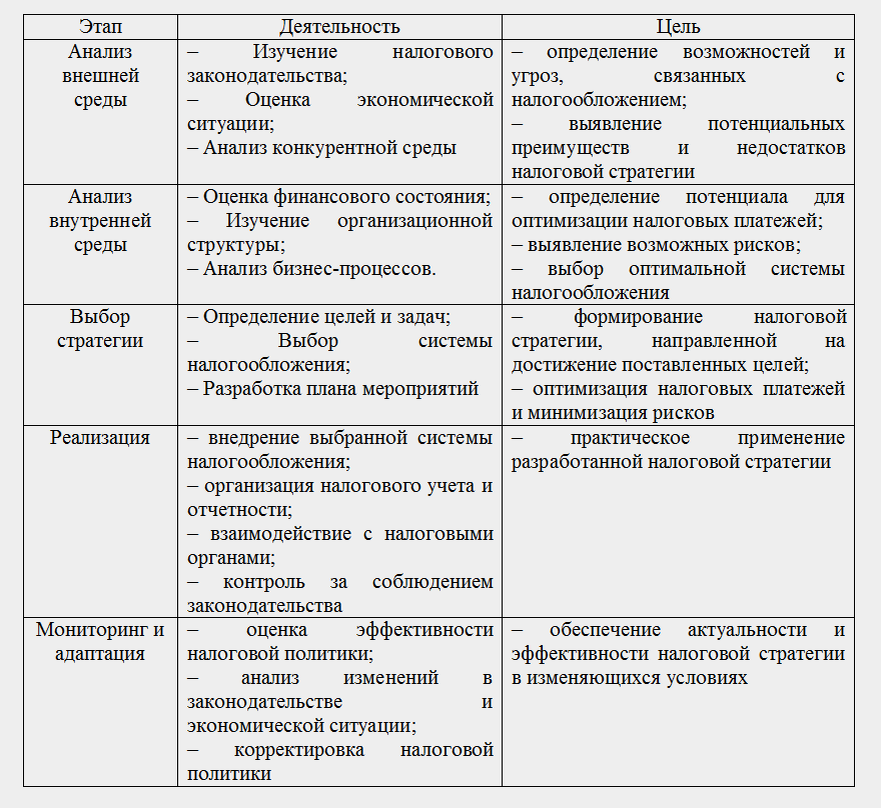

Процесс построения налоговой стратегии организации носит комплексный характер и базируется на принципах системности, стратегического видения и адаптивности. Данная деятельность выходит далеко за рамки формального подбора режима налогообложения; она представляет собой формирование единой концепции управления, нацеленной на реализацию приоритетных задач бизнеса и укрепление его рыночных позиций в долгосрочной перспективе.

Основные фазы разработки налоговой политики систематизированы в таблице 1.1.

Фундаментом для проектирования эффективных налоговых решений служит всесторонний аудит как внутренних факторов, так и внешних условий функционирования субъекта хозяйствования. Тщательный мониторинг нормативно-правовой базы, диагностика текущих макроэкономических показателей и исследование конкурентной среды позволяют менеджменту идентифицировать потенциальные угрозы и выявить скрытые резервы для оптимизации фискальных обязательств компании.

Создание действенного механизма управления налогами требует не только безупречного владения юридическими нормами, но и глубокой интерпретации сигналов макросреды. Внешние факторы, находясь вне зоны прямого влияния предприятия, оказывают определяющее воздействие на его финансово-хозяйственную деятельность и структуру налоговых обременений. В связи с этим аналитическая работа по изучению внешнего контекста становится обязательным элементом планирования, позволяющим своевременно купировать риски и использовать открывающиеся возможности для легитимного снижения налоговой нагрузки.

Мониторинг нормативно-правового базиса в области налогообложения является ключевым элементом внешнего анализа. Глубокое понимание положений Налогового кодекса РФ, федеральных законов и актуальных разъяснений фискальных ведомств позволяет организации уверенно действовать в правовом поле. Непрерывное отслеживание законодательных реформ необходимо для оперативной адаптации налоговой стратегии к меняющимся условиям. Приоритетное внимание в этом контексте уделяется исследованию налоговых ставок и доступных преференций, что открывает возможности для легитимного снижения налогового бремени. Параллельно с этим изучение регламентов налогового контроля и процедур проведения проверок позволяет минимизировать риски возникновения конфликтов с государственными органами и избежать штрафных санкций.

Диагностика макроэкономической конъюнктуры выступает еще одним значимым фактором внешнего аудита. Исследование таких показателей, как темпы роста ВВП, инфляционные процессы, уровень занятости и колебания валютных курсов, помогает руководству прогнозировать деловую активность и объем будущих налоговых обязательств. Кроме того, при проектировании налоговой политики принципиально важно учитывать отраслевые тренды и специфику налогообложения в конкретном секторе экономики. Региональный аспект, включающий местное законодательство и экономические условия субъекта РФ, в котором зарегистрирована компания, также должен быть интегрирован в общую стратегию.

Бенчмаркинг конкурентной среды способствует более точному позиционированию предприятия на рынке и формированию его уникальных преимуществ. Изучение фискальных моделей, применяемых основными игроками рынка, позволяет выявить их сильные стороны и уязвимости, что помогает вовремя нейтрализовать внешние угрозы. Сопоставительный анализ подходов конкурентов к ценообразованию и их инвестиционной активности предоставляет ценные сведения для корректировки собственного налогового планирования, делая его более эффективным и конкурентоспособным.

1.3. Инструментарий и подходы к осуществлению налогового планирования

Регулирование налоговых обязательств выступает важнейшей компонентой финансового менеджмента как для частных лиц, так и для бизнес-структур. Под налоговым планированием понимается системная деятельность по оптимизации фискальных платежей, осуществляемая исключительно в правовом поле. Основная задача данного процесса заключается в правомерном сокращении налоговых издержек, что способствует аккумулированию дополнительных ресурсов для реинвестирования в производство или удовлетворения личных потребностей. Классификация применяемых подходов и инструментов приведена в таблице 1.4.

Глава 2. Анализ практической реализации налоговой политики на примере ООО «Консалтинг Софт»

2.1. Организационно-правовой обзор и финансово-экономические показатели ООО «Консалтинг Софт»

Юридический статус Общества с ограниченной ответственностью «Консалтинг Софт» был официально оформлен 21 декабря 2009 года при регистрации в ИФНС по Дзержинскому району города Волгограда. Деятельность организации регламентируется действующим законодательством РФ и внутренним Уставом. В качестве ключевых идентификаторов предприятия выступают ИНН 3443095487 и ОГРН 1093443005886.

Руководство текущей деятельностью компании осуществляет генеральный директор Новиков Вячеслав Владимирович. Территориально офис организации расположен в городе Волгограде (Поселок 4-й участок).

Согласно общероссийскому классификатору видов экономической деятельности (ОКВЭД), профилирующим направлением работы ООО «Консалтинг Софт» является проектирование и создание компьютерного программного обеспечения (код 62.01). Наряду с ключевой специализацией, учредительные документы организации предусматривают возможность осуществления еще 16 дополнительных видов коммерческой деятельности, что свидетельствует о потенциале диверсификации бизнес-процессов.

На современном рынке ИТ-услуг компания позиционирует себя как мобильный и прогрессивный субъект, ориентированный на разработку индивидуальных программных продуктов. Основная миссия организации заключается в создании высокотехнологичного софта, нацеленного на автоматизацию управленческих функций и повышение операционной эффективности бизнеса заказчиков.

Профессиональное ядро ООО «Консалтинг Софт» формирует сплоченная команда специалистов, включающая инженеров-разработчиков, проектировщиков интерфейсов, тестировщиков и проектных менеджеров. Кадровая политика предприятия ориентирована на непрерывное повышение квалификации сотрудников и интеграцию в рабочие процессы инновационных методологий разработки и актуальных технологических стеков. Фундаментальными принципами взаимодействия с клиентами являются гибкость производственных процессов и персональный подход, позволяющий успешно реализовывать ИТ-проекты различной степени сложности.

Для объективной оценки финансового состояния организации в анализируемом периоде обратимся к исследованию состава и структуры ее имущественного комплекса. Оценка динамики активов ООО «Консалтинг Софт» за 2021–2023 годы представлена в таблице 2.1.

Из табл. 2.1 видно, что ООО "Консалтинг Софт" продемонстрировала впечатляющую динамику роста активов за 2021-2023 годы. Активы компании увеличились с 10,027 тыс. руб. до 34,981 тыс. руб., что означает прирост на 249%. Такой значительный рост свидетельствует об активном развитии и расширении деятельности компании.

В структуре активов произошли заметные изменения. В 2023 году появились материальные внеоборотные активы, заняв долю в 0.35%. Это может быть связано с инвестициями в оборудование, недвижимость или другие долгосрочные активы, необходимые для обеспечения дальнейшего роста. Доля запасов, напротив, существенно сократилась с 2.34% в 2021 году до всего 0.02% в 2023 году. Такая динамика может указывать на оптимизацию управления запасами, переход к модели "точно вовремя" или изменение характера деятельности компании.

"Финансовые и другие оборотные активы" остаются преобладающей категорией в структуре активов, хотя их доля незначительно снизилась с 97.66% до 96.97%. Для полноценной оценки финансового состояния компании и ее ликвидности необходимо провести детальный анализ состава этой категории активов. Положительным сигналом является рост доли денежных средств с 0% в 2021 году до 2.66% в 2023 году, что свидетельствует об укреплении финансового положения компании и повышении ее ликвидности.

2.2. Исследование состава, структуры и тенденций изменения налоговых обязательств объекта исследования

ООО "Консалтинг Софт" использует упрощенную систему налогообложения (УСН) с объектом налогообложения "доходы минус расходы". Это означает, что компания платит налог не со всей суммы полученных доходов, а с разницы между доходами и документально подтвержденными расходами, что позволяет снизить налоговую нагрузку. УСН является специальным налоговым режимом, разработанным для малого бизнеса, и значительно упрощает ведение налогового учета и отчетности по сравнению с общей системой налогообложения.

Компания "Консалтинг Софт" применяет основную налоговую ставку в размере 15% от налоговой базы (доходы минус расходы), так как ее доходы и численность работников не превышают установленные лимиты для повышенной ставки. Даже если по итогам года компания получила убыток или сумма исчисленного налога меньше 1% от полученных доходов, необходимо уплатить минимальный налог, который составляет 1% от доходов.

Выбор УСН "доходы минус расходы" предоставляет ООО "Консалтинг Софт" ряд преимуществ. Во-первых, упрощается ведение учета, так как требуется меньше регистров налогового учета. Во-вторых, учет расходов позволяет уменьшить налоговую базу и, соответственно, сумму налога к уплате. В-третьих, компания может переносить убытки прошлых лет на будущие периоды, что также способствует снижению налоговой нагрузки.

При проведении анализа была учтена сумма убытка прошлых лет (2813710 руб.)

Анализ налоговой динамики ООО "Консалтинг Софт" с 2021 по 2023 год выявляет несколько ключевых тенденций:

- во-первых, наблюдается впечатляющий рост доходов компании, которые за три года увеличились в пять раз. Это говорит о успешном развитии бизнеса и привлечении новых клиентов;

- во-вторых, расходы компании также растут, но более медленными темпами, чем доходы. Это положительно сказывается на прибыльности компании и свидетельствует о повышении эффективности управления затратами, о чем также говорит снижение доли расходов в доходах с 79.9% в 2021 году до 74.5% в 2023 году;

- в-третьих, налоговая база и сумма налога УСН увеличились более чем в 6 раз за анализируемый период, что является следствием значительного роста доходов. В 2023 году компания учла убытки прошлых лет, что позволило снизить налоговую базу, но тем не менее налог УСН значительно вырос по сравнению с предыдущими годами.

В ООО "Консалтинг Софт" работают сотрудники по трудовым договорам и исполнители-физлица по договорам ГПХ, за них нужно отчислять за них два вида обязательных платежей: НДФЛ и страховые взносы. Компания вычитает НДФЛ из зарплаты, отпускных, больничных и других доходов сотрудников, а затем отправляет деньги в бюджет.

2.3. Пути повышения эффективности и модернизация налоговой политики предприятия

При общей системе налогообложения ООО "Консалтинг Софт" необходимо было бы платить следующие налоги:

- налог на прибыль организаций (20%). Налог платят с разницы между доходом и расходом. Суммы берутся без НДС.

- налог на добавленную стоимость (20%). Рассчитывается, как разница между "исходящим" и "входящим" НДС.

- налог на имущество организаций (2,2%). ООО "Консалтинг Софт" не платит налог на имущество, т.к. оно полностью амортизировано.

- страховые взносы с фонда оплаты труда (30%).

Исходя из предоставленной информации, проведем расчет налоговой нагрузки ООО "Консалтинг Софт" за 2023 год при трех различных системах налогообложения:

1. Общая система налогообложения (ОСНО):

1.1. Налог на прибыль организаций (20%):

- Налогооблагаемая прибыль = Доход (без НДС) - Расходы (без НДС) = 50 861 260 * (1 - 0,2) - 37 900 070 * (1 - 0,2) = 10 372 252 руб.

- Налог на прибыль = 10 372 252 * 0,2 = 2 074 450 руб.

1.2. Налог на добавленную стоимость (НДС) (20%):

- Предполагая, что все операции облагаются НДС, исходящий НДС составит 20% от дохода, а входящий НДС - 20% от расходов.

- НДС к уплате = Исходящий НДС - Входящий НДС = (50 861 260 * 0,2) - (37 900 070 * 0,2) = 2 592 238 руб.

1.3. Налог на имущество организаций: Не применяется, так как имущество полностью амортизировано.

1.4. Страховые взносы с фонда оплаты труда (30%):

Исходя из предоставленной информации, предположим, что общий доход, выплаченный физическим лицам за 2023 год, составляет 6 815 640 руб.

- Страховые взносы = 6 815 640 * 0,3 = 2 044 692 руб.

- Общая налоговая нагрузка при ОСНО: 2 074 450 (Налог на прибыль) + 2 592 238 (НДС) + 2 044 692 (Страховые взносы) = 6 711 380 руб.

2. Упрощенная система налогообложения (УСН) "доходы":

- Налоговая база: Общий доход, включая НДС = 50 861 260 руб.

- Налоговая ставка: 6% (предполагая, что это применимый ставка для региона и вида деятельности ООО "Консалтинг Софт")

- Налог к уплате: 50 861 260 * 0,06 = 3 051 676 руб.

- Страховые взносы: Аналогично ОСНО = 2 044 692 руб.

- Общая налоговая нагрузка при УСН "доходы": 3 051 676 (УСН) + 2 044 692 (Страховые взносы) = 5 096 368 руб.

3. УСН "доходы минус расходы":

- Налоговая база: Доход (без НДС) - Расходы (без НДС) - Убытки прошлых лет = 40 689 008 - 30 320 056 - 2 813 710 = 7 555 242 руб.

- Налоговая ставка: 15%

- Налог к уплате: 7 555 242 * 0,15 = 1 133 286 руб.

- Страховые взносы: Аналогично ОСНО = 2 044 692 руб.

- Общая налоговая нагрузка при УСН "доходы минус расходы": 1 133 286 (УСН) + 2 044 692 (Страховые взносы) = 3 177 978 руб.

Закон Волгоградской области № 1845-ОД[1] предоставляет аккредитованным ИТ-компаниям, применяющим УСН "доходы", льготную ставку налога в размере 1% от дохода. Это значительно снижает налоговую нагрузку по сравнению с стандартной ставкой для УСН "доходы", которая составляет 6% в большинстве регионов.

Из табл. 2.9 видно, что применение Закона Волгоградской области 1845-ОД с налоговой ставкой 1% для аккредитованных ИТ-компаний позволит ООО "Консалтинг Софт" существенно снизить налоговую нагрузку, увеличив чистую прибыль.

Оптимизация налоговых обязательств позволяет освободить ресурсы для развития бизнеса, увеличения рентабельности и повышения конкурентоспособности. В данном случае рассматривается ООО "Консалтинг Софт", специализирующееся на IT-услугах.

В 2023 году ООО "Консалтинг Софт" имело 9 сотрудников (7 штатных и 2 по договорам ГПХ). Организация получила льготу по страховым взносам с августа 2023 года в связи с включением в реестр аккредитованных ИТ-компаний. Проведен расчет налоговой нагрузки при трех системах налогообложения: общей системе налогообложения (ОСНО), упрощенной системе налогообложения (УСН) "доходы" и УСН "доходы минус расходы". Результаты расчетов демонстрируют, что наиболее высокая налоговая нагрузка приходится на ОСНО, затем на УСН "доходы" и наименьшая - на УСН "доходы минус расходы".

Заключение

Проведенное исследование, посвященное изучению теоретических и методологических основ налоговой политики предприятий, а также анализ ее практической реализации на примере ООО "Консалтинг Софт", позволило получить ценные результаты и сформулировать научно обоснованные рекомендации по оптимизации налоговой стратегии компании.

В ходе исследования были рассмотрены различные подходы к определению понятия "налоговая политика предприятия", включая управленческий, экономический, правовой, комплексный и стратегический. Анализ этих подходов показал их взаимосвязь и взаимодополняемость, подчеркнув многогранность и сложность данного явления. В современных условиях наиболее эффективным представляется комплексный подход, интегрирующий все аспекты налоговой политики и обеспечивающий баланс между оптимизацией налоговых платежей, соблюдением законодательства и достижением стратегических целей предприятия.

Исследование выявило, что сущность налоговой политики выходит за рамки простой минимизации налоговых выплат. Она тесно связана с экономической эффективностью, финансовой устойчивостью и достижением долгосрочных целей компании. Оптимизация налоговых платежей способствует повышению конкурентоспособности, грамотное использование налоговых льгот стимулирует инновационное развитие, а высвобожденные ресурсы укрепляют финансовое положение предприятия.

Формирование налоговой политики предприятия представляет собой сложный и многоэтапный процесс. Начальным этапом является анализ внешней и внутренней среды, который позволяет выявить возможности и угрозы, связанные с налогообложением. На основе полученных данных формируется стратегия, выбирается оптимальная система налогообложения и разрабатывается план мероприятий. Реализация налоговой политики требует четкой организации, включающей внедрение выбранной системы, организацию налогового учета, взаимодействие с налоговыми органами и контроль за соблюдением законодательства. Важную роль играет постоянный мониторинг изменений в законодательстве и экономической ситуации, а также своевременная адаптация налоговой политики к новым условиям, что обеспечивает ее актуальность и эффективность.

Список использованной литературы и источников

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 26.02.2024) // Собрание законодательства РФ, № 32, 07.08.2000, ст. 3340.

2. Федеральный закон от 23.11.2020 № 373-ФЗ "О внесении изменений в главы 26.2 и 26.5 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" // Официальный интернет-портал правовой информации, 23.11.2020.

3. Закон Волгоградской области от 10.02.20009 г. № 1845-ОД "О Ставке налога, уплачиваемого в связи с применением упрощенной системы налогообложения" //[Электронный ресурс], - URL: https://www.nalog.gov.ru/rn34/about_fts/docs/4305956/ (дата обращения: 17.05.2024).

4. Анализ финансовой отчетности [Текст] : учебник для студентов высших учебных заведений, обучающихся по направлениям подготовки 38.03.01 "Экономика", 38.03.02 "Менеджмент" (квалификация (степень) "бакалавр") / [М. А. Вахрушина, О. В. Антонова, М. В. Друцкая и др.] ; под редакцией М. А. Вахрушиной . - 4-е изд., перераб. и доп. - Москва : ИНФРА-М, 2019. - 433, [1] с.

5. Бодрова, Т. В. Налоговый учет и налоговое планирование : учебник для использования в образовательном процессе образовательных организаций, реализующих программы высшего образования по укрупненной группе направлений подготовки "Экономика и управление" (уровень бакалавриата) / Т. В. Бодрова. - Москва : Дашков и Кº, 2020. - 317 с.

6. Большухина, И. С. Налоговое планирование : учебное пособие / И. С. Большухина. - Ульяновск : УлГТУ, 2020. - 112 с.

7. Бортникова, И. М. Оценка налоговой нагрузки торгового предприятия // Управленческий учет. 2022. № 12-2. С. 327-333.

8. Виханский, О. С. Стратегическое управление : Учеб. для студентов, обучающихся по специальности и направлению менеджмент / О.С. Виханский [Электронный ресурс]. - URL: https://dl.booksee.org/genesis/196000/c211793179edfbdd529b1af717ae9dcb/_as/[Vihansky_O.S.]_Strategicheskoe_upravlenie(BookSee.org).pdf (дата обращения6 03.03.2024).

9. Вылкова, Е. С., Покровская, Н. В. Зависимость уровня налогового бремени предприятий от вида экономической деятельности и масштаба (на примере г. Санкт-Петербурга) // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2022. Т. 8. № 3 (31). С. 229-247.

10. Вяльшина, Д. Х. Учетная политика как инструмент оптимизации налоговых платежей // Экономика и управление: проблемы, решения. 2022. Т. 2. № 5 (125). С. 181-184.

11. Галеева, Н. Н. Налоговое планирование в условиях современного налогового администрирования : учебное пособие / Н. Н. Галеева. - Уфа : Изд-во Уфимского гос. нефтяного технического ун-та, 2021. - 124 с.

12. Галеева, Н. Н. Налоговое планирование в условиях современного налогового администрирования : учебное пособие / Н. Н. Галеева. - Уфа : Изд-во Уфимского гос. нефтяного технического ун-та, 2021. - 124 с.

13. Дроботова, О. О. Налоговое планирование на предприятии : учебное пособие / О. О. Дроботова. - Волгоград : ВолгГТУ, 2020. - 153, [1] с.

14. Ильясов, Д. М. Исследование категориального аппарата налоговой политики организации // Инновационная экономика и общество. 2023. № 3 (41). С. 31-39.

15. Карп, М. В. Налогообложение и налоговое планирование организаций : учебное пособие по направлениям подготовки 38.04.02 Менеджмент, 38.04.08 Финансы и кредит (уровень магистратуры) / М. В. Карп, доктор экономических наук, профессор, Е. Л. Гулькова, кандидат экономических наук, доцент, М. В. Типалина, кандидат экономических наук, доцент. - Москва : ГУУ, 2020. - 104 с.

16. Ковалев, В. В. Финансы организаций (предприятий) [Текст] : учебник / В. В. Ковалев, Вит. В. Ковалев. - Москва : Проспект, 2013. - 352 с.

17. Козырин, А. Н. Налоговое право : учебник для бакалавриата / А. Н. Козырин. - Москва : Издательский дом Высшей школы экономики, 2021. - 487 с.

18. Кузьмина, Е. В. Основы налогового планирования : учебное пособие / Е. В. Кузьмина, С. А. Шевченко . - Волгоград : ВолгГТУ, 2023. - 72, [3] с.

19. Кучина, Е. В. Налоги и налогообложение : учебное пособие / Е. В. Кучина, Т. Г. Каримова, А. В. Шишкина. - Челябинск : ЮУрГУ, 2022. - 135, [1] с.

20. Налоги и налогообложение : учебник для студентов вузов, обучающихся по направлениям бакалавриата "Экономика" и "Менеджмент", по программам специалитета "Экономическая безопасность" и "Таможенное дело" / И. А. Майбуров, Е. В. Ядренникова, Е. Б. Мишина [и др.] ; под редакцией доктора экономических наук, профессора И. А. Майбурова. - 8-е изд., перераб. и доп. - Москва : ЮНИТИ, 2021. - 495 с.

21. Налоги и налогообложение : учебное пособие / Г. В. Гиоев, М. В. Коледов, М. И. Комаров [и др.] ; МВД России, Санкт-Петербургский университет. - Санкт-Петербург : Санкт-Петербургский университет МВД России, 2023. - 403 с.