Добрый день, дорогие домоседы! Почему у людей с зарплатой вроде всё нормально, а денег всё равно нет – куда утекают деньги и как перестать жить от зарплаты до зарплаты? Подробная и живая статья для души о том, почему даже при нормальной зарплате денег постоянно не хватает. Простые примеры, юмор, истории из жизни, таблицы и понятные шаги, как навести порядок в личном бюджете.

Зарплата приходит, телефон весело пиликает, вы смотрите на цифру и на секунду чувствуете себя человеком, у которого вот-вот начнётся новая, красивая и обеспеченная жизнь. А потом проходит неделя. Иногда три дня. И вы уже стоите в магазине, смотрите на ценник сыра, как археолог на таинственную плиту майя, и думаете: “Подождите… а где деньги-то?” 😐

Всё же было нормально. Зарплата не маленькая. Работаете вы не за идею и не за печеньки. Но почему-то к концу месяца карта выглядит так, будто её морально потрепала сама жизнь. Знакомо? Вот именно об этой боли и поговорим – без занудства, но с честностью, юмором и неприятной правдой, от которой многим хочется сделать вид, что “это всё инфляция виновата” 🙃

Зарплата пришла, а деньги опять исчезли – почему у людей вроде всё нормально, а кошелёк всё равно живёт в режиме “помянем” 😅

Самое интересное в этой истории вот что: у огромного количества людей проблема не в том, что они мало зарабатывают. Проблема в том, что их деньги живут своей отдельной, насыщенной, приключенческой жизнью. Они приходят, оглядываются, хватают такси, доставку, подписки, кофе, маркетплейсы, “ну это же по акции!”, “я заслужил”, “ребёнку надо”, “ну тут всего тысяча” – и исчезают в тумане. А вы потом сидите с важным лицом и говорите себе: “Странно… вроде ничего лишнего не покупал”. Ну да. Конечно. Как и все мы 😄

И вот здесь начинается самая провокационная часть. Готовы? У многих людей с “нормальной зарплатой” нет денег не потому, что всё дорого. А потому что они живут не по доходам, а по ощущениям от доходов. Это очень разные вещи. Ощущение может кричать: “Я уже дорос до удобной жизни!” А реальность тихо шепчет: “Ты дорос только до кофе за 280 рублей, не надо пока изображать из себя мини-олигарха” ☕

Вам не кажется странным, что человек может получать больше, чем пять лет назад в два раза, а чувствовать себя беднее? Почему у одних при той же зарплате остаётся, а у других деньги растворяются, как зарплата мужа в магазине инструмента? Почему после повышения доходов жизнь не становится легче, а траты – только нахальнее? И главное: что с этим делать без скучных лекций в стиле “не покупайте латте”? Сейчас разберёмся по-человечески.

Главная ловушка: “Я же зарабатываю нормально, значит, могу себе позволить” 🤨

Вот здесь и сидит главный денежный крокодил. Как только доход становится “вроде нормальным”, человек незаметно перестаёт считать мелочи серьёзными. Он не думает: “Это расход”. Он думает: “Да ладно, это вообще копейки”. И так происходит десять раз в неделю. А потом эти “копейки” строят себе элитный коттедж из ваших денег.

Представьте Сергея. Обычный городской герой. Работает, получает хорошую зарплату, не бедствует. Он не покупает яхты, не ужинает в мишленовских ресторанах, не надевает золотые кроссовки. Всё очень даже прилично. Просто иногда такси, потому что устал. Иногда доставка, потому что поздно. Иногда кофе, потому что тяжёлый день. Иногда новый свитер, потому что “старый уже какой-то не такой”. Иногда подписка, потому что “ну 299 рублей – это же не деньги”. Иногда выходные в торговом центре, потому что “надо развеяться”. Иногда подарок себе, потому что месяц был ужасный. Иногда подарок ребёнку, потому что “детство одно”. Иногда техника в рассрочку, потому что “все так живут”. А потом Сергей сидит 24 числа и думает, почему опять пришлось залезть в кредитку.

Потому что деньги редко исчезают из-за одной большой глупости. Обычно они умирают от тысячи маленьких “ну ничего страшного” 😅

И это, кстати, очень важный момент. Большие траты пугают. Маленькие – успокаивают. Именно поэтому они так опасны. Купить телевизор за 120 тысяч страшновато. А вот тысячу туда, две сюда, 700 тут, 450 там – мозг даже не считает это драмой. Он воспринимает это как “жизнь идёт”. Да, идёт. По вашей карте строевым шагом.

Проблема не в зарплате. Проблема в финансовой невидимости 👀

Большинство людей не бедные и не расточительные в классическом смысле. Они просто не видят свою реальную картину расходов. Им кажется, что основные деньги уходят на важное: еда, коммуналка, дети, бензин. А на деле из бюджета quietly, elegantly и очень нагло выползают десятки расходов, которые никто не считает серьёзными.

Вот типичная сцена. Человек жалуется: “Не понимаю, куда уходят деньги”. А потом начинаешь раскладывать месяц по полочкам:

- подписки, о которых он забыл;

- доставка еды, потому что “некогда готовить”;

- перекусы на ходу;

- маркетплейсы ради “нужной мелочи”;

- такси вместо транспорта;

- спонтанные покупки под плохое настроение;

- подарки, праздники, школьные сборы, лекарства, бытовые мелочи;

- рассрочки и платежи за прошлое “я заслужил”.

И вдруг оказывается, что проблема не мистическая. Это не домовой ворует деньги из приложения банка. Это просто бюджет дырявый, как карман на старой куртке 😄

Самая обидная штука в том, что многие люди искренне считают себя экономными. И по-своему они правы. Они ведь не сорят деньгами направо и налево. Они не устраивают безумные шопинги. Но экономность – это не когда ты не покупаешь шубу за 300 тысяч. Экономность – это когда твои повседневные решения не съедают твоё будущее. А вот тут уже начинается тишина, кашель и взгляд в сторону.

История первая: Ира и “я же не транжира” 🙈

Ира работает в офисе, получает неплохо, выглядит собранной, умной и финансово ответственной. Та самая женщина, которая умеет выбирать авокадо по взгляду и знает, где скидки на хороший порошок. Она уверена, что тратит разумно. Но каждый месяц у неё одна и та же финальная сцена: деньги закончились, накоплений нет, а до следующей зарплаты ещё неделя.

Когда Ира однажды решила честно записывать расходы, её ждал сюрприз, сравнимый с открытием, что “быстро перекусить” за месяц стоило как мини-отпуск. Кофе по дороге, что-то к кофе, “ой, давай на обед не контейнер, а нормальную еду”, доставка вечером, потому что сил нет, свечка для дома, потому что уют, новый крем, потому что старый “не зашёл”, такси, потому что дождь, и тысяча мелочей, каждая из которых не выглядела катастрофой.

В конце месяца выяснилось, что Ира тратит на комфортные мелочи сумму, за которую раньше могла бы спокойно съездить в отпуск на несколько дней или откладывать приличный резерв. Она не была безответственной. Она просто жила в режиме постоянного “мне сейчас так легче”. А лёгкость, как известно, нынче стоит дорого 😏

Задайте себе честный вопрос: сколько денег в вашем месяце уходит не на жизнь, а на спасение настроения? На утешение? На компенсацию усталости? На “я и так много работаю”? Вот там и прячется половина ответа на вопрос, почему при нормальной зарплате денег нет.

Деньги часто съедает не бедность, а усталость 😵

Это вообще недооценённая мысль. Когда человек устаёт, он начинает покупать не вещи – он начинает покупать облегчение. Такси вместо автобуса. Доставка вместо готовки. Готовая еда вместо списка покупок. Новый плед вместо полноценного отдыха. Очередная покупка “для дома” вместо ощущения, что дома наконец-то всё хорошо. И вроде всё логично. Ну действительно, тяжёлый день, можно же себя порадовать. Конечно можно. Вопрос только в том, почему это “порадовать” превращается в ежемесячную финансовую яму.

Современный городской человек вообще живёт в очень хитрой ловушке. Ему продают не товар, а эмоцию. Не просто кофе – а “ты заслужил паузу”. Не просто доставка – а “позаботься о себе”. Не просто новая сковородка – а “сделай дом местом силы”. Не просто курс – а “инвестируй в себя”. Не просто подписка – а “не ограничивай себя”. И всё это звучит красиво, пока вы не смотрите выписку по карте в конце месяца с лицом человека, который только что увидел суммы на ЖКХ после морозной зимы 😬

Реклама давно поняла одну важную вещь: люди покупают не рационально, а эмоционально. И если вы думаете, что ваши траты – это чистая логика, у меня плохие новости. Большая часть повседневных расходов – это просто набор эмоциональных решений, которые потом красиво объясняются разумом. Сначала “хочу”, потом “мне это реально надо”. Классика жанра.

Почему доход растёт, а денег не прибавляется: эффект расширяющейся жизни 📈

Есть коварный закон, который портит жизнь почти всем. Как только растёт доход, растут и представления о нормальной жизни. Это очень незаметный процесс. Раньше вы брали кофе из автомата – теперь “нормальный кофе”. Раньше ездили на автобусе – теперь “иногда такси, ведь я же могу”. Раньше покупали одежду по необходимости – теперь “хочется выглядеть достойно своего уровня”. Раньше отдыхали на даче – теперь “надо хоть куда-то выбираться, а то что я, зря работаю?”. И вот уже жизнь стала комфортнее, но запас денег почему-то не вырос.

Самое смешное и грустное одновременно: человеку кажется, что он просто начал жить как нормальный взрослый. Хотя на самом деле он просто поднял личный стандарт потребления. Это не всегда плохо. Плохо другое – когда рост комфорта съедает весь рост дохода подчистую.

То есть схема такая:

- Вы начали зарабатывать больше.

- Вам стало казаться, что можно расслабиться.

- Расходы стали “чуть приятнее”.

- Потом ещё чуть приятнее.

- Потом добавились привычки.

- Потом новые обязательные траты стали считаться “базой”.

- И вот вы снова без денег, только теперь в более красивых кроссовках 😄

Этот эффект особенно жестоко работает у людей, которые долго жили скромно и потом наконец-то начали получать лучше. Им очень хочется наверстать. И это по-человечески понятно. Ты столько лет экономил, терпел, отказывал себе, а теперь вроде можно выдохнуть. Но если в этот момент не включить голову, выдох быстро превращается в “почему я зарабатываю больше, а живу всё равно от зарплаты до зарплаты?”

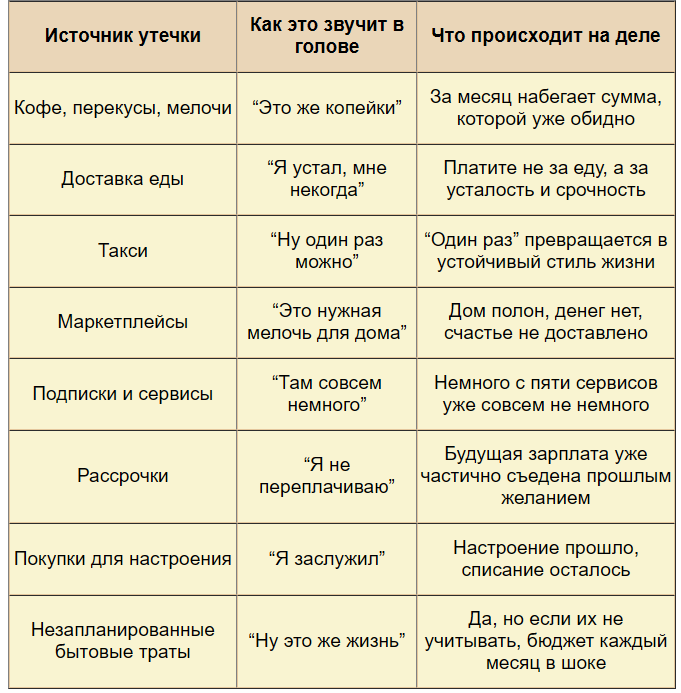

Таблица: куда чаще всего утекают деньги при “нормальной зарплате”

Ещё одна неудобная правда: многие люди не знают стоимость своей жизни 💸

Вот вы знаете, сколько вам реально нужно в месяц, чтобы жить спокойно? Не “примерно”, не “ну тысяч столько-то”, а по-честному: жильё, еда, транспорт, дети, медицина, бытовые расходы, одежда, отдых, резерв, годовые траты, праздники, налоги, ремонт техники, школьные сборы? Большинство – не знают. Они знают только две цифры: сколько пришло и сколько почему-то не осталось.

А это и есть корневая проблема. Если человек не знает стоимость своей жизни, он не может управлять деньгами. Он может только реагировать. Пришла зарплата – живём. Денег мало – напряглись. Осталось совсем мало – замерли. Пришла новая зарплата – снова выдохнули. Это не финансовая система, это эмоциональные качели с банковским приложением в главной роли.

Представьте, что вы руководите магазином, но не знаете ни выручку, ни расходы, ни аренду, ни зарплаты. Вы просто периодически открываете кассу и смотрите: “О, вроде что-то есть… О, уже нет”. Сколько ваш магазин протянет? Вот именно. А почему тогда ваша личная жизнь должна работать по такой схеме?

История вторая: Олег, хороший доход и вечный ноль на карте 😬

Олег – тот самый человек, про которого друзья говорят: “Да он нормально получает”. И действительно. Олег не бедствует. Он снимает хорошую квартиру, ездит на приличной машине, помогает родителям, иногда отдыхает. Но есть нюанс. У него всегда ноль. Иногда даже минус. Если сломается техника, заболеет кот, нужно срочно купить билеты или появится любой внеплановый расход – здравствуй, кредитка.

В какой-то момент Олег решил, что проблема в недостаточном доходе. И начал рвать себя на части: подработки, переработки, ещё проекты. Доход вырос. А денег всё равно нет. Почему? Потому что вместе с доходом вырос образ жизни. Он стал чаще есть вне дома, снял квартиру подороже “потому что теперь могу”, поменял машину “чтобы не позориться”, начал заказывать всё, что удобно, а не всё, что разумно. То есть дополнительный доход не пошёл в запас. Он пошёл в обслуживание нового уровня комфорта.

Это одна из самых коварных финансовых ловушек. Нам кажется, что если начнём зарабатывать больше, проблема решится сама собой. А на деле без привычек и системы больше денег часто означает только одно: вы просто будете совершать те же ошибки на более дорогом уровне 😅

Бедный человек говорит: “Возьму кофе и булочку”. Человек с выросшим доходом говорит: “Возьму авторский напиток, десерт, салат и доставку на вечер – я же много работал”. Механика та же. Просто чек красивее.

Кредитка и рассрочка: добрые друзья, которые едят ваше завтра 😏

О, вот это отдельная поэма. Сколько людей живут в иллюзии, что у них “всё нормально”, потому что в сложный момент можно добить картой, взять в рассрочку, перехватить до зарплаты, потом закрыть. На словах – удобно. В реальности – вы просто учитесь тратить деньги, которых ещё не заработали.

Рассрочка вообще коварная штука. Она делает дорогую покупку психологически маленькой. Не 60 тысяч, а “всего 5 в месяц”. И человек думает: “Пять тысяч – не проблема”. Потом ещё пять. Потом ещё. И вдруг выясняется, что его ежемесячный доход уже разрезан на куски вчерашними решениями. Будущая зарплата приходит не свободной, а уже слегка покусанной.

Кредитка тоже часто не спасательный круг, а аккуратная ловушка с улыбкой. Её берут “на экстренные случаи”, а используют на обычную жизнь. А если обычная жизнь оплачивается долгом, значит, проблема уже не в форс-мажорах. Значит, базовые расходы обгоняют реальность.

Есть очень честный вопрос, который неприятно задать себе: если завтра мне на месяц отключат кредитку и рассрочки, смогу ли я спокойно прожить? Если ответ “ой…” – значит, финансы держатся не на доходе, а на подпорках.

Почему ощущение “я много работаю, значит, могу тратить” разрушает бюджет 😤

Это вообще любимый внутренний монолог почти каждого взрослого человека. “Я пашу как лошадь, мне можно”. Можно, конечно. Но вопрос не в моральном праве. Вопрос в математике. Деньги – очень бездушные ребята. Их не волнует, насколько тяжёлый у вас был вторник, насколько невыносим начальник и как сильно вы устали от людей. Если вы перерасходуете – у вас будет ноль. Хоть с заслугами, хоть без.

Само по себе желание порадовать себя – абсолютно нормально. Проблема возникает, когда траты становятся формой компенсации за жизнь, которая вам не нравится. Тут уже никакой бюджет не выдержит. Потому что невозможно каждый день лечить стресс покупками. Вернее, можно. Но это очень дорогая терапия, и результат у неё обычно такой себе 😅

Часто люди тратят не потому, что им вещь нужна, а потому что им нужно хоть что-то приятное. Хоть какой-то контроль. Хоть какая-то награда. Маркетинг это знает и радостно машет вам корзиной “добавьте ещё вот это”. Поэтому фраза “я заслужил” должна вызывать не автоматическую покупку, а маленькую проверку: я сейчас реально это хочу или просто пытаюсь заткнуть усталость?

Микроутечки: страшно не то, что много, а то, что постоянно 🕳️

Давайте честно. Большинство финансовых проблем в обычной жизни – это не “купил слишком дорогую машину”. Это “каждый день тратил чуть больше, чем надо”. Люди часто недооценивают силу регулярных мелочей. А именно они и определяют, будет у вас в конце месяца воздух или деньги.

Например:

- кофе и перекус по дороге – пусть 400 рублей в день;

- такси два-три раза в неделю;

- доставка еды несколько вечеров;

- спонтанные покупки на маркетплейсе “для дома”;

- подписки, часть из которых вы вспоминаете только по списанию;

- пара “небольших” покупок одежды в месяц;

- детям “ну это мелочь”;

- аптека, бытовые расходы, подарки, праздники.

Каждая трата отдельно выглядит прилично. Вместе они складываются в финансового Годзиллу. И самое неприятное – этот Годзилла не орёт. Он тихо шуршит пакетами из доставки и коробками с маркетплейсов 📦😄

Вот почему людям кажется, что денег нет “непонятно почему”. Потому что причина не выглядит драматично. Нет одной катастрофы. Есть привычный образ жизни, который стал чуть-чуть дороже дохода. На 5%, на 10%, на 15%. И этого уже достаточно, чтобы никогда не чувствовать устойчивости.

Таблица: какие мысли чаще всего ведут к пустой карте

Почему семейным людям особенно трудно удержать деньги 👨👩👧👦

Если вы живёте один, всё хотя бы относительно понятно: тратите вы, страдаете вы, перевоспитывать тоже вас. В семье всё веселее. Там у денег появляется коллективная судьба. Один хочет экономить, другой хочет жить красиво. Один покупает “по делу”, другой “для радости детей”. Один ведёт бюджет, другой считает, что “ну что ты опять со своими табличками”. И вот уже семейный бюджет напоминает лодку, в которой один гребёт, а второй романтично сверлит дно.

Многие семьи живут в режиме “ну мы же не шикуем”. И действительно, не шикуют. Но при этом не планируют школьные расходы, сезонную одежду, лекарства, дни рождения, поездки к родственникам, подарки, ремонт техники, внезапные сборы, кружки, стоматологию, новогодний бюджет и летний отдых. Всё это приходит не внезапно. Оно приходит каждый год. Но почему-то каждый раз воспринимается как удар судьбы.

Именно поэтому людям кажется, что денег никогда не хватает. Потому что они считают только обычный месяц, а живут в реальном году, где полно неежемесячных расходов. А год, между прочим, очень любит сюрпризы. Особенно дорогие 😅

Настоящий виновник часто не маленькая зарплата, а отсутствие системы 🧠

Сейчас будет скучноватая, но спасительная мысль. Деньги любят систему. Не мотивацию, не вдохновение, не клятвы “с понедельника начну”. Систему. Потому что пока ваш бюджет зависит от настроения, усталости и силы воли, он обречён.

Сила воли хороша в кино. В жизни, после работы, в девять вечера, на голодный желудок и с уведомлением “скидка заканчивается через 12 минут” – сила воли обычно умирает первой. Поэтому задача не в том, чтобы стать супердисциплинированным аскетом с лицом святого бухгалтера. Задача в том, чтобы выстроить такую бытовую систему, в которой деньги не убегают сами.

Например, если человек заранее откладывает на крупные годовые расходы, они перестают быть катастрофой. Если лимиты на мелкие радости определены заранее, нет чувства, что “всё запрещено”. Если подписки пересматриваются, мусорные списания исчезают. Если часть зарплаты сразу уходит в резерв, человек хотя бы перестаёт жить на краю табуретки.

Парадокс в том, что чувство свободы дают не высокие траты, а понятные правила. Когда ты знаешь, что у тебя есть на жизнь, на мелкие удовольствия, на запас и на будущее – дышится легче. А когда ты просто надеешься, что “в этот раз как-нибудь получится”, в конце месяца всегда выходит одна и та же комедия с элементами хоррора.

История третья: как Дима понял, что у него не “мало денег”, а “много хаоса” 🤯

Дима долго считал, что ему просто недоплачивают. И в этом была доля правды – кто из нас не достоин ещё чуть-чуть? 😄 Но однажды он сел и выписал всё, что у него уходит за месяц. Не только аренду и продукты, а вообще всё. И случилось удивительное. Выяснилось, что он тратит приличную сумму на вещи, которые не делают его жизнь сильно лучше, но происходят автоматически.

Например, почти каждый день он покупал еду не потому, что хотел именно эту еду, а потому что не планировал питание заранее. Почти каждую неделю делал “небольшой” заказ на маркетплейсе, потому что там всегда находилось что-то полезное. Почти каждый месяц попадал на внезапные расходы, которые вообще-то повторялись регулярно. И почти никогда не оставлял денег на резерв, потому что “сначала надо дожить до зарплаты”.

Через три месяца простых изменений – без фанатизма, без жести, без жизни на гречке – у Димы впервые появился денежный воздух. Не миллионы. Не инвестиции в космос. Просто ощущение, что месяц не держит его за горло. И вот это, если честно, для большинства людей уже огромная победа.

Что делать, если у вас нормальная зарплата, а денег всё равно нет: без магии, но по делу 🔧

Теперь к самому полезному. Не к морали, не к “просто меньше тратьте”, а к вещам, которые реально помогают. Потому что сказать “экономьте” – это примерно как советовать уставшему человеку “ну просто не уставайте”. Спасибо, очень ценно 😄

1. Сначала перестаньте гадать и начните смотреть правде в выписку

Хотя бы один месяц запишите вообще всё. Да, всё. И кофе. И булочку. И доставку. И детские “мам, ну пожалуйста”. И 199 рублей за подписку, которую вы даже не помните. Это не наказание. Это диагностика. Вы же не лечите зуб на глаз, верно? Вот и бюджет не надо.

У большинства людей уже на этом этапе наступает маленькое финансовое просветление. Потому что одно дело – “кажется, я немного трачу на ерунду”, и совсем другое – увидеть, что эта “ерунда” за месяц стоила как половина отпуска или хороший резерв.

2. Разделите расходы на три группы

Есть обязательные расходы. Есть комфортные. И есть хаотичные. Вот с последней группой обычно и происходит всё самое интересное.

- Обязательные: жильё, еда, коммуналка, транспорт, лекарства, дети, базовые платежи.

- Комфортные: кафе, такси, подписки, досуг, приятные мелочи.

- Хаотичные: импульсивные покупки, “скидка только сегодня”, “что-то купил и забыл”, эмоциональные траты.

Когда человек видит, сколько у него уходит на хаос, у него либо начинает дёргаться глаз, либо просыпается желание наконец-то перестать финансировать случайность.

3. Перестаньте считать годовые расходы “внезапными”

Если каждый год у ребёнка школа, зимой нужны сапоги, в декабре Новый год, у машины страховка, у квартиры что-то ломается, а у родственников случаются дни рождения – это не сюрпризы. Это нормальная часть жизни. Просто вы её не внесли в систему.

Очень помогает сделать список годовых и сезонных расходов и делить их на 12 месяцев. Тогда перестаёт происходить классика: “Ой, откуда это взялось?” Да оттуда же, откуда и в прошлом году. Жизнь упрямая, она повторяется 😄

4. Автоматизируйте резерв в день зарплаты

Вот это, пожалуй, самый недооценённый шаг. Не “что останется – отложу”, а “сначала отложу, потом живу”. Потому что если ждать остатка, остаток обычно выглядит так: 137 рублей, чек из аптеки и чувство вины.

Даже если сумма маленькая, важен сам принцип. Резерв – это не привилегия богатых. Это способ перестать быть беззащитным перед обычной жизнью. У вас сломалась стиральная машина? Вы не впадаете в драму. Заболели? Не лезете в долг. Нужно срочно куда-то поехать? Не молитесь кредитке. Это и есть настоящая финансовая роскошь.

5. Сделайте тратам трение

Сейчас покупки слишком лёгкие. Один клик – и к вам уже летит очередная “очень нужная” вещь. Поэтому полезно искусственно усложнять лишние траты. Не хранить карту в приложениях. Не покупать сразу. Делать паузу хотя бы на сутки для неэкстренных покупок. Ставить себе вопрос: “Я хочу это завтра так же сильно, как сейчас?”

Смешно, но огромное количество покупок не переживает одну ночь. Вечером вам срочно нужен был новый органайзер, ночник, контейнеры, аромасвеча и кружка с котом. Утром вы уже не понимаете, кто этот человек и зачем он жил такой насыщенной жизнью 🐱😄

6. Определите лимит на “радость”, а не запрещайте её

Тотальные запреты редко работают. Человек не робот. Если вы запретите себе вообще всё приятное, потом сорвётесь так, что маркетплейс запомнит вас по имени. Гораздо умнее – выделить нормальную сумму на удовольствие и не делать из этого преступление.

Когда на радость есть лимит, вы не чувствуете себя нищим в ссылке. Но и не улетаете в хаос. Это как с тортом: один кусок – праздник, целый торт каждый вечер – уже сюжет для другой статьи 😅

7. Не повышайте уровень жизни автоматически после роста дохода

Получили прибавку? Отлично. Но не надо на следующий день немедленно улучшать всё подряд. Очень разумный ход – часть роста дохода оставить в бюджете, а не отдать его моментально комфорту. Иначе вы быстро привыкнете к новому уровню расходов и снова будете говорить: “Что-то вообще денег нет”.

Рост дохода должен сначала укреплять вас, а не только ваш образ жизни. Иначе получается странная картина: человек зарабатывает больше, выглядит дороже, но финансово по-прежнему хрупкий. Красиво, но тревожно.

8. Раз в месяц проводите “ревизию утечек”

Бюджет – это не один героический порыв в январе под лозунгом “новая жизнь”. Это регулярный быт. Раз в месяц полезно садиться и смотреть: что утекло? Что было лишним? Что стало привычкой? Где удобно, но дорого? Где реально ценно, а где просто автоматизм?

Это не про жадность. Это про уважение к себе. Потому что деньги – это не только бумажки и цифры. Это ваше время, силы, нервы, часы жизни, которые вы обменяли на доход. И отдавать их бездумно всякой ерунде – ну, мягко говоря, не лучший бизнес-план.

Почему совет “больше зарабатывай” не всегда спасает 😏

Конечно, увеличить доход – это хорошо. Иногда даже необходимо. Но если финансовое поведение осталось прежним, больше денег не обязательно даёт устойчивость. Иногда оно просто даёт больше масштаба старым ошибкам.

Человек, который не умеет видеть утечки на 70 тысячах, часто не увидит их и на 150. Просто утечки станут симпатичнее. Было “пирожок и кофе”, станет “бранч и доставка из хорошего места”. Была импульсивная мелочь для дома, станет “инвестиция в качество жизни”. Формулировки солиднее – суть та же.

Поэтому важный вывод такой: проблема “почему при нормальной зарплате денег нет” решается не только размером дохода. Она решается сочетанием дохода, привычек, видимости расходов и способности не превращать деньги в средство быстрого обезболивания жизни.

А может, дело не в тратах, а в том, что “нормальная зарплата” – уже не нормальная? 🤔

И тут тоже надо быть честными. Иногда проблема действительно не в человеке. Иногда зарплата, которая раньше считалась приличной, сегодня еле держит базовую жизнь. Цены растут, услуги дорожают, дети не становятся дешевле, а магазины вообще будто соревнуются, кто сильнее удивит ценником. И в такой реальности человек может быть вполне разумным, но всё равно испытывать давление.

Но даже здесь есть нюанс. Когда доход объективно просел относительно цен, особенно важно видеть картину расходов. Потому что в условиях давления хаос становится ещё опаснее. Если денег и так впритык, любая невидимая утечка начинает кусаться сильнее. То есть контроль не отменяет сложной реальности, но помогает в ней хотя бы не тонуть быстрее.

Проще говоря: да, жизнь подорожала. Да, многим тяжело. Но это не отменяет того факта, что неучтённые мелочи, эмоциональные траты и отсутствие системы добивают бюджет особенно эффективно.

Самый опасный сценарий: внешне всё прилично, внутри – тревога 😶

У многих людей с “нормальной зарплатой” проблема не только в нуле на карте. Проблема в постоянном фоне тревоги. Снаружи всё выглядит хорошо: работа есть, доход есть, одежда нормальная, дети одеты, телефон не кнопочный, отпуск иногда случается. А внутри живёт неприятное чувство: я вообще не защищён. Один сбой – и всё посыпется.

Вот это чувство знакомо очень многим. И именно оно часто делает людей ещё более импульсивными в тратах. Потому что когда внутри тревожно, очень хочется хоть как-то почувствовать контроль, удовольствие, безопасность, награду. И покупки становятся эмоциональным обезболивающим. На короткий срок помогает. На длинной дистанции делает хуже.

И здесь важно понять одну простую вещь: финансовая стабильность – это не когда вы можете внезапно купить дорогой телефон. Это когда вас не выбивает из жизни обычная бытовая проблема. Когда у вас есть запас. Когда крупная трата не означает драму. Когда вы не считаете дни до зарплаты с лицом человека, который отправил сообщение “спасибо, я подумаю”, хотя выбора уже нет 😅

Как понять, что у вас не “мало денег”, а именно утечки и хаос

Вот несколько признаков. Если узнаете себя – не пугайтесь, вы не одиноки:

- в конце месяца вы не понимаете, куда делась заметная сумма;

- регулярно приходится “дотягивать” до зарплаты;

- любая неожиданная трата выбивает из колеи;

- вы часто тратите для облегчения, а не по плану;

- у вас есть подписки и платежи, которые вы давно не пересматривали;

- рост дохода не принёс ощущения устойчивости;

- на карте вроде проходит много денег, а накоплений почти нет;

- рассрочки и кредитка стали привычной частью “обычной жизни”.

Если совпало хотя бы несколько пунктов, дело, скорее всего, не только в доходе. Дело в том, что деньги проходят через вас, но не задерживаются. А значит, нужно не ругать себя, а менять механику.

Таблица: что реально помогает перестать жить в режиме “деньги были вчера”

Немного провокации: возможно, вы не бедный, а просто очень удобный клиент для чужого бизнеса 😏

Жёстко? Немного. Но подумайте сами. Современный мир устроен так, чтобы вы тратили легко, быстро и без пауз. Вам не дают скучать, копить и передумывать. Вам продают удобство, срочность, эмоцию, статус, заботу о себе, любовь к близким, уют, саморазвитие и “маленькие радости”. И всё это бьёт точно в те точки, где человек уставший, тревожный и хочет хоть чуть-чуть комфорта.

То есть если у вас нет системы, вы не просто “живёте как все”. Вы становитесь идеальным покупателем. Уставшим, импульсивным, оправдывающим каждый чек. Ваши деньги утекают не потому, что вы плохой. А потому что против вас работает очень умная машина продаж. И единственный способ не быть для неё подарком – включать осознанность хотя бы в базовых вещах.

Нет, не надо превращаться в человека, который носит калькулятор в душ и плачет над каждой скидкой. Но и жить в режиме “ой, ладно” – путь к вечному ощущению нехватки.

Что в итоге отличает человека, у которого деньги остаются, от человека, у которого “вроде всё нормально, но пусто”

Не всегда доход. Очень часто – поведение.

У одного человека деньги – это поток, который он направляет. У другого – вода без берегов. У одного есть понимание стоимости жизни, резервов, сезонных расходов, лимитов и слабых мест. У другого есть надежда, что в этот раз как-то само сложится. У одного покупки проходят через вопрос “мне это действительно нужно?” У другого – через чувство “я устал, я хочу, я потом разберусь”.

И вот это различие снаружи может быть почти незаметно. Оба ездят на работу, оба покупают продукты, оба выглядят нормально. Но у одного к концу месяца остаётся спокойствие. У другого – мысль: “Какого чёрта опять?”

Главный вывод, который многим не понравится, но поможет 💥

Если у вас нормальная зарплата, а денег всё равно нет, виноват не один фактор. Обычно это смесь из четырёх вещей:

- расходы стали выше, чем вам кажется;

- комфорт и усталость съедают слишком много;

- часть жизни живётся в долг у будущего себя;

- денег нет не потому, что вы ужасно живёте, а потому что нет системы.

И хорошая новость в том, что это можно менять. Не за один вечер. Не силой мотивационного поста. Но можно. Не обязательно становиться сверхэкономным, отказываться от всего приятного и жить как бухгалтер в ссылке. Достаточно начать видеть свои деньги, перестать считать повторяющиеся расходы случайностью и убрать хотя бы часть автоматических утечек.

Потому что настоящая финансовая цель – не выглядеть обеспеченным. А чувствовать опору. Не производить впечатление. А перестать вздрагивать от любой неожиданности. Не просто иметь доход. А иметь деньги, которые не исчезают, как только вы моргнули.

И давайте совсем честно: иногда проблема действительно в том, что зарплата уже не тянет нынешнюю реальность. Но даже в этом случае хаос и слепые зоны делают всё хуже. А порядок, наоборот, даёт шанс наконец понять, где у вас дыра, где усталость, где привычка, а где объективная нехватка дохода.

Так что, может быть, ваш вопрос не “почему у меня нет денег?”, а “какую именно жизнь я сейчас финансирую – осознанную или автоматическую?” И вот это уже вопрос, от которого у бюджета реально может начаться новая глава 😉

А у вас бывало такое, что зарплата вроде нормальная, а к концу месяца деньги исчезают так, будто у них был куплен билет в один конец? На чём, как вам кажется, утекает больше всего – еда, мелочи, такси, маркетплейсы, дети, усталость, привычки? 😄

Ждем мнения в комментариях.

Удачи всем!