Когда долги висят грузом на плечах и кажется, что выхода нет – звонки коллекторов с утра до вечера, аресты счетов, боязнь за свои накопления, страх выехать за границу даже к родственникам, – это постоянный стресс для всей семьи. Многие клиенты «Центра Защиты Заемщиков» рассказывают, что просто уже не живут, а выживают: при звонке телефона сразу прячутся или думают, что это опять банк или коллектор, зарплатная карта становится опасной – а вдруг деньги спишет пристав? В таких ситуациях важно понять: законный способ решить проблему долгов действительно существует. Это процедура банкротства физического лица по 127‑ФЗ.

У нас часто спрашивают: сколько длится вся процедура банкротства физлица? Почему процесс кажется долгим и что можно сделать, чтобы ускорить путь к решению? В этой статье объясняем на простом языке, как проходит банкротство и что реально влияет на сроки. Мы, команда «Центра Защиты Заемщиков», каждый день помогаем людям прожить этот путь максимально спокойно, без лишних волнений и юридических ловушек.

Сначала — что такое банкротство физического лица? Это не “позор”, не “пятно на жизни”, а предусмотренная законом процедура для тех, кто оказался в сложной финансовой ситуации, не может обслуживать свои кредиты и займы, платить налоги или счета по ЖКХ. Банкротство нужно пройти не “на эмоциях”, а системно, чтобы после решения суда можно было двигаться дальше, без бесконечных угроз со стороны кредиторов и давления приставов.

Весь процесс, если объяснять простым языком, делится на несколько этапов. Сначала оценивается финансовое положение должника: сколько долгов, кому, есть ли имущество, какой доход. Затем специалисты готовят документы для обращения в суд по банкротству физлиц. Это важный шаг – ошибки на этом этапе могут затянуть процедуру, поэтому тут нужен опытный юрист. Дальше начинается рассмотрение дела в суде: обычно первым делом суд смотрит, есть ли возможность провести реструктуризацию долгов банкротство — то есть предложить план реструктуризации, при котором часть долга удастся выплатить в разумные сроки.

Если такой вариант невозможен или суд признаёт, что должник действительно не в состоянии платить, начинается этап реализации имущества банкротство. Это не значит, что “заберут всё и сразу”. По действующему закону нельзя лишить человека единственного жилья, если оно не находится в залоге по кредиту. Автомобиль, дача, бытовая техника — всё оценивается индивидуально. Ваш реальный опыт и собственность разбираются только с разрешения суда, а процесс идёт максимально конфиденциально.

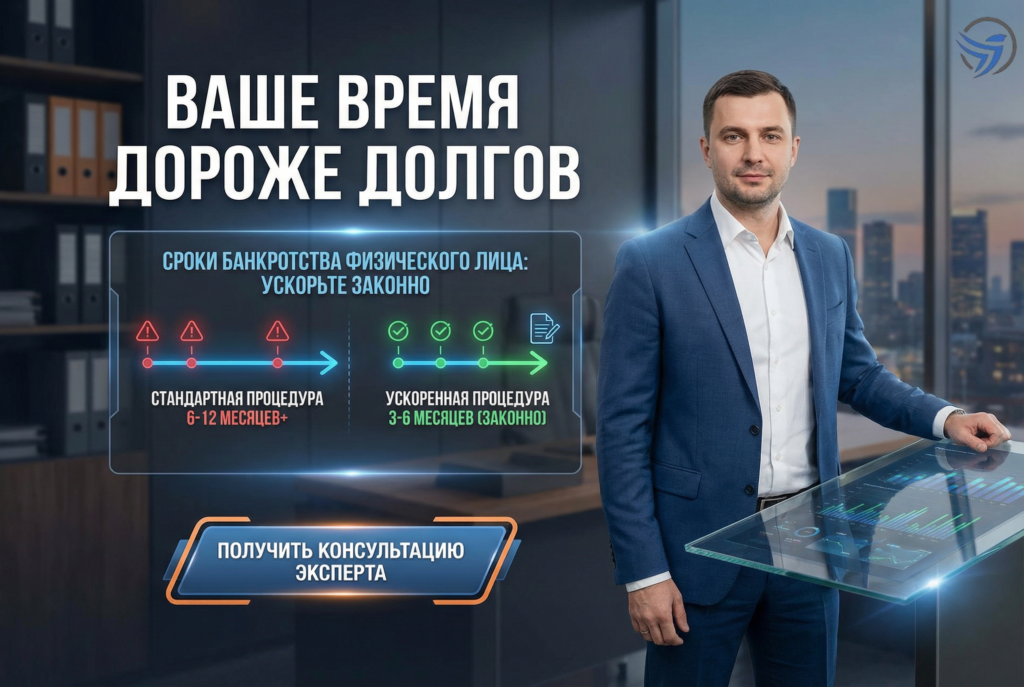

Теперь про сроки. По опыту наших клиентов, всё зависит от конкретной жизненной ситуации. В среднем процедура банкротства может занять от нескольких месяцев до года и более. Всё начинается с подачи документов и рассмотрения их судом: здесь важно, чтобы подготовка была без ошибок и “задержек из-за бумажек”. Затем идёт назначение финансового управляющего и проведение собраний кредиторов. После этого суд может назначить этап реструктуризации (обычно до 3 лет, но чаще практика показывает, что план реструктуризации предлагается, если есть стабильный доход, а если нет — переходят к реализации имущества). Когда выполняются все процедуры, суд завершает процесс, и человек освобождается от необеспеченных долгов.

Многое здесь зависит от качества подготовки, наличия всех нужных документов, и от того, насколько быстро реагируют кредиторы и система. К нам регулярно обращаются семьи, где ситуация “горит”, потому что приставы арестовали счет, а срочно нужны деньги на лечение ребёнка или оплату коммуналки. Важно не откладывать шаги: чем быстрее начата процедура, тем раньше закончится давление. С десятками дел за плечами мы знаем — когда ведёшь всё сам, можно случайно “зависнуть” на каждом этапе: недостаёт справки, не хватает документов из банка, неверно оформлен план реструктуризации – всё это тянет время.

В “Центре Защиты Заемщиков” для клиентов работает связка: чат с нашей командой юристов – можно уточнять любые вопросы, не дожидаясь личных встреч; личный менеджер – всегда “на связи”, помогает собрать документы, держит вас в курсе на каждом этапе. Мы уверены, что грамотный юрист сокращает массу “бюрократических зигзагов” и лишних дней стрессов. Признаться, именно отклик на человеческие вопросы – не только бумажки – дает больше покоя клиентам, чем просто шаблонные “сколько стоит”.

Теперь о том, есть ли законные способы ускорить процедуру банкротства. Подчеркиваем: здесь нет “волшебной таблетки” — всё должно идти в рамках закона. Но действительно многое зависит от четкой работы с документами, заранее собранных справок и понимания всех нюансов вашей ситуации. Например, если у вас нет значительного имущества (квартиры в ипотеке, дорогого авто, бизнеса), многие этапы идут быстрее. Если дохода нет или он минимальный, скорее всего, суд не станет тратить лишнее время на план реструктуризации, и дело перейдёт сразу к реализации имущества, а значит, сроки могут быть меньше. Юрист поможет “разрулить” каждую деталь, чтобы время не уходило в пустую волокиту. Для удобства мы всегда обсуждаем с клиентами рассрочку и оплату частями — решение долга не должно стать новой финансовой проблемой.

Очень важно понимать последствия самой процедуры. После банкротства по решению суда вы должны, в течение пяти лет, сообщать банкам, если снова захотите взять кредит или оформить займ. В течение трёх лет есть ограничения на управление компаниями (если вы — директор или учредитель бизнеса). Но для большинства клиентов это невеликие сложности по сравнению с тем, чтобы всю жизнь бояться потерять всё из-за долгов. Отдельная статья страха — “заберут единственное жильё”, “повесят долги на детей” — но по факту закон защищает основные права, а платить после банкротства могут заставить только поручителей (если вы заключали договор с ними напрямую). Все эти мифы мы разбираем на консультациях.

Вот примеры типовых жизненных ситуаций, которые рассказывают нам в офисе. Семья с кредитами и микрозаймами — звонки не прекращаются, в магазине боятся оплатить продукты, чтобы не “засветить” карту. При первом визите выясняется, что кредитов у двух супругов на 900 000, нет собственности, дети школьники, работы временные. Через консультацию подбираем законный формат — после подачи документов суд не назначил план реструктуризации, и семья освободилась от долгов через реализацию имущества (которого фактически не было).

Другая история — клиенту арестовали счет, он не может платить за жильё и коммуналку, уже поступают угрозы об ограничении выезда. Вместе разбираемся: есть ли имущество, как лучше составить график заявлений, как предупредить судебных приставов. Благодаря сопровождению удаётся избежать ареста заработной платы — выводим процесс в суд по банкротству физлиц, оформляем всё в сжатые сроки.

Ещё кейс — самозанятый, работал доставщиком и ещё в такси, накопили долги по займам и налогам. Переживал: не “ломается” ли после банкротства ИП/самозанятый статус. Всё объяснили: банкротство физлица — не приговор работе, если действовать грамотно, проанализировать финансовое положение должника и не нарушать порядок подачи документов.

С то́чки зрения системы — важно не метаться в панике, не брать новые займы “чтобы закрыть старые”, не покупать сомнительные “быстрые пути”. Каждый случай — индивидуален: иногда эффективнее подать на банкротство немедленно, иногда имеет смысл проработать реструктуризацию долгов банкротство — всё это можно понять только на консультации, когда есть полная картина вашей ситуации. Мы всегда честно обсуждаем возможности и нюансы — без волшебных обещаний, зато с подробным планом шаг за шагом.

Ещё раз: вся процедура строго регулируется законом, полностью конфиденциальна, и, что важно — сопровождение профессионалов избавляет от случайных ошибок. В «Центре Защиты Заемщиков» для каждого клиента выстраивается понятный маршрут, где вы знаете, что происходит и чего ждать на следующем шаге. Плюс — возможность связи с командой не только по телефону, но и в мессенджерах, оплата услуги возможна частями, чтобы даже в сложный период не ломать бюджет.

И напоследок главный совет: не игнорируйте проблему, не давайте страху управлять вашей жизнью. Чем раньше вы обратитесь — тем скорее вернёте себе контроль, а в доме воцарятся спокойствие и предсказуемость.

Каждая ситуация требует изучения: порядок, сроки, риски рассчитываются только на консультации. Мы в «Центре Защиты Заемщиков» всегда открыты к диалогу, объясним детали просто и без лишних слов, вместе найдём законный вариант для вас и вашей семьи.

Больше информации и подробностей — на сайте https://czzem.ru/