Приветствую, друзья! Знакомо ли вам чувство, когда деньги нужны прямо сейчас, а банки отказывают? Я сам не раз оказывался в такой ситуации.

⚠️ Важное предупреждение: займы в МФО стоит брать только в крайнем случае, когда других вариантов нет. Никогда не берите займ, что бы закрыть другой займ – это прямая дорога в долговую яму.

У меня был период, когда кредитная история была далека от идеала. Тогда я начал искать альтернативы и протестировал около 15 микрофинансовых организаций (МФО), что бы понять, где реально можно получить деньги, даже если КИ оставляет желать лучшего.

Сегодня делюсь 5 МФО, которые наиболее лояльны к заёмщикам и часто одобряют заявки в сложных случаях.

💰Почему банки отказывают, а МФО - дают?

Банки работают по жёстким скоринговым системам. Любая просрочка за последние 2-3 года – и автоматический отказ. МФО же использует другой подход: им важнее ваша платёжеспособность прямо сейчас и отсутствие открытых просрочек на момент подачи заявки.

Но это не значит, что одобряют всех.

Ключевые факторы отказа даже в лояльных МФО:

- текущая просрочка (даже 1 день) в другом месте

- паспорт в базе недействительных

- возраст до 21 года в большинстве случаев или отсутствие гражданства РФ

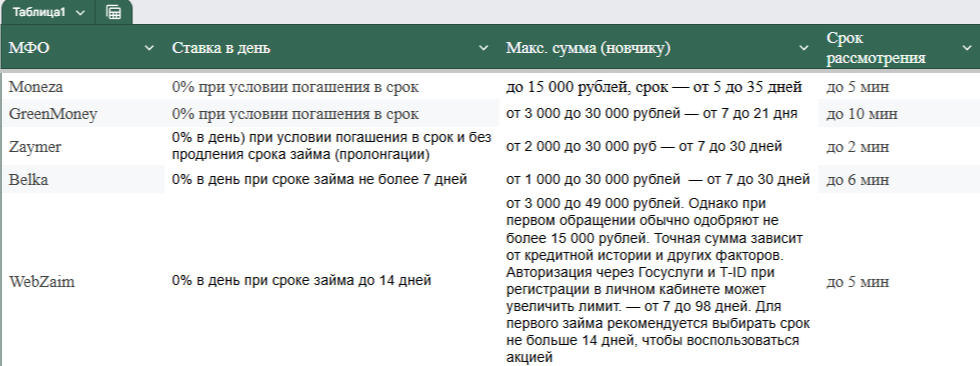

📓 Топ-5 МФО: моя личная таблица

Перед списком – на что я обращал внимание:

- ✔️ Лицензия ЦБ РФ (проверял на сайте регулятора)

- ✔️ Процентная ставка

- ✔️ Скорость перевода на карту

- ✔️ Максимальная сумма для новичка

🔍 Мои реальные примеры

Пример 1. Друг Александр: сломалась машина, денег на ремонт нет. Обратился в Moneza, получил 8 000р. на 10 дней под 0% в день. Переплата – 0р. Машину починил, вышел на работу.

Пример 2. Я сам: нужно было срочно оплатить учёбу ребёнка. Взял в Zaymer 5 000р. на 7 дней под 0,8% (т.к. уже брал займы в этом МФО и такая история почти у всех МФО – тобишь следующий займ 0,8%). Переплата – 560р. Деньги мгновенно, оплатил вовремя.

⚠️ О чём молчат МФО (важное предупреждение)

При ставке 0,8% в день переплата за месяц составит уже 24%. Пример:

- Берёте 10 000р. на 30 дней под 0,8% → переплата 2 400р.

- За короткий срок (5-10 дней) – ещё нормально. На дольше – лучше ищите кредитную карту или рассрочку.

Что опасно: брать микрозайм, чтобы закрыть другой микрозайм. Это гарантированная долговая яма.

📎 Как повысить шансы на одобрение (мой личный чек-лист)

- Заполняйте анкету без ошибок. Любая опечатка в паспорте – отказ

- Укажите реальный доход (МФО проверяют через СБИС или выписку по карте)

- Добавьте контактное лицо – это повышает доверие

- Не подавайте больше 3-х заявок за час. Частые запросы снижают скоринг

- Подайтесь в 2-3 МФО одновременно – это увеличивает шансы

🛡️ Как не попасть на мошенников

Ни один легальный МФО никогда не попросит вас:

- Перевести «страховой платёж» или «комиссию» перед выдачей

- Назвать CVV-код карты или код из СМС

- Скачать приложение с неизвестного сайта (только AppStore/Google Play/официальный сайт).

Всегда проверяйте лицензию МФО на сайте ЦБ РФ (раздел «Субъекты микрофинансового рынка»)

❓ FAQ (коротко)

1. Какая МФО даёт займ без отказа?

Никакая. Но из списка выше – высокая вероятность, особенно на небольшую сумму и короткий срок.

2. Можно ли взять несколько займов одновременно?

Физически – да. Но крайне не рекомендую: долговая нагрузка растёт, риск просрочки – 100%

3. Что если у меня уже есть просрочка в другом месте?

Многие МФО из списка лояльны, но могут снизить сумму и повысить ставку. Текущей просрочки быть не должно

4. Дают ли займ без паспорта?

Нет, это незаконно. Предложения «займ без паспорта» – 100% мошенники

Что делать если отказали везде?

1. Попробуйте в другой МФО из списка – у каждой свои критерии

2. Обратитесь к родственникам или друзьям

3. Рассмотрите кредитную карту (часто дешевле, чем МФО)

4. Ломбард, если есть техника или золото

5. Временная подработка

Вывод:

Займ без отказа на карту в 2026г. – реальность, но с условиями. Берите только у проверенных МФО из таблицы, на короткий срок и в крайней необходимости. И всегда читайте договор до конца.

#займы #мфо #кредитнаяистория #деньгивдолг #финансы