Вы ИП с долгами по бизнесу и личным кредитам. Банкротство ИП — это то же самое, что и для физлица?

Я предлагаю разобрать основные нюансы и ошибки.

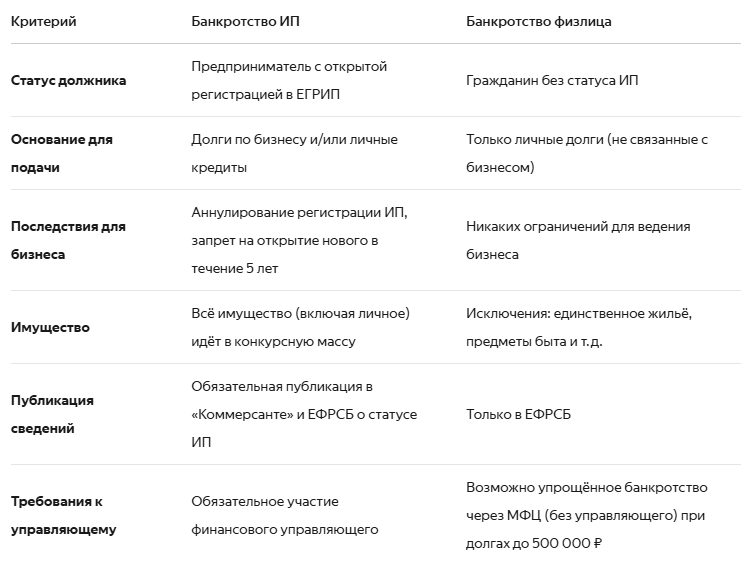

В чем разница между банкротством ИП и физлица?

Хотя банкротство ИП регулируется теми же нормами Закона № 127‑ФЗ, что и банкротство физических лиц, есть ключевые различия:

На первый взгляд может показаться, что банкротство ИП ничем не отличается от банкротства физического лица — ведь предприниматель остается тем же человеком, просто с дополнительным статусом. Но на практике разница существенна.

Когда банкротится обычный гражданин, речь идет только о его личных долгах: кредитах, займах, коммунальных платежах и так далее. А банкротство ИП с долгами затрагивает и бизнес‑обязательства: задолженности перед поставщиками, налоговой, сотрудниками, банками по бизнес‑кредитам.

Ключевое отличие кроется в том, как суд смотрит на ваши активы. Для физлица имущество защищено некоторыми гарантиями — например, единственное жилье обычно не трогают. Но когда вы проходите процедуру банкротства ИП, все ваше имущество (и личное, и связанное с бизнесом) попадает в конкурсную массу. Суд не разделяет «мое» и «для дела» — все идет в счет погашения долгов.

Еще один важный момент — последствия. После банкротства ИП вы не сможете вести предпринимательскую деятельность в течение 5 лет. Это значит, что открыть ИП после банкротства физического лица сразу не получится: придется ждать. В то же время обычное банкротство физлица таких жестких ограничений не накладывает — вы сохраняете право работать по найму, открывать счета, покупать имущество.

Как проходит процедура банкротства ИП

Процесс начинается с подачи заявления в арбитражный суд. В нем нужно подробно описать все долги — и бизнес‑обязательства, и личные кредиты. Суд проверяет обоснованность заявления и назначает финансового управляющего.

Дальше возможны два сценария. Первый — реструктуризация долгов. Если у вас есть стабильный доход и шанс расплатиться за 3 года, суд может утвердить план платежей. Это дает передышку и возможность сохранить часть активов.

Второй — реализация имущества. Когда реструктуризация невозможна, управляющий формирует конкурсную массу: оценивает и продает активы, чтобы рассчитаться с кредиторами. Здесь важно понимать: если вы владели оборудованием, складом или транспортом для бизнеса, они почти наверняка уйдут с молотка.

На этом этапе многие допускают ошибку: пытаются скрыть имущество или заранее переписать его на родственников. Но финансовый управляющий проверяет сделки за последние 3 года. Подозрительные операции аннулируют, а вас могут обвинить в преднамеренном банкротстве — это уже уголовная ответственность.

Реальная история о том, как предприниматель разделил долги и сохранил часть активов

Возьмем пример Андрея, владельца небольшой пекарни. Из‑за пандемии выручка упала, а кредиты и аренда накапливались. Долги достигли 3 млн ₽: 2 млн ₽ — бизнес‑кредиты, 1 млн ₽ — личные займы на ремонт дома.

Андрей решил запустить процедуру банкротства ИП. Первым делом он проконсультировался с юристом и составил полный список обязательств. Важно было четко разделить бизнес‑долги и личные — это помогло правильно оформить заявление и избежать путаницы.

Финансовый управляющий оценил активы: пекарское оборудование, автомобиль, квартиру. Но юрист подсказал: часть техники можно исключить из конкурсной массы, доказав, что она необходима для заработка (например, печь для выпечки). Также удалось сохранить минимальный набор инструментов — их признали «средствами производства».

Суд утвердил реализацию имущества. Оборудование продали, часть денег пошла на погашение кредитов. Личные долги тоже учитывались, но их доля была меньше. Через 10 месяцев процедуру завершили, а Андрей получил статус банкрота.

Что в итоге? Долги списаны, часть техники осталась — этого хватило, чтобы начать с нуля, ччерез 5 лет он сможет снова открыть ИП после банкротства физического лица.

Последствия банкротства ИП: о чем нужно знать заранее

Последствия банкротства ИП затрагивают не только бизнес, но и личную жизнь. Разберем главные ограничения:

- Запрет на регистрацию ИП на 5 лет. Вы не сможете вести предпринимательскую деятельность под своим именем.

- Ограничения на руководящие должности. В течение 3–5 лет нельзя занимать посты гендиректора или главбуха в компаниях.

- Обязанность сообщать о банкротстве. При подаче заявок на кредиты нужно указывать, что вы прошли процедуру. Банки относятся к таким заёмщикам настороженно.

- Потеря активов. Почти все имущество, кроме минимума (единственное жильё, личные вещи), может быть продано.

- Репутационные риски. Партнеры и клиенты могут с опаской относиться к вашему новому проекту.

При этом есть и плюсы, среди которых не только остановка начисления штрафов и процентов, но и прекращение давления коллекторов и кредиторов, а также возможность начать заново — пусть и с ограничениями.

Частые ошибки при банкротстве ИП

Важно понимать, что при отсутствии грамотного подхода все же существует риск больших ошибок. Так, попытка разделить долги самостоятельно без юридической поддержки может обернуться не в вашу пользу. Многие думают: «Я закрою ИП, а личные кредиты погашу позже». Но суд все равно объединит обязательства — и вы потеряете время.

Также, игнорирование требований финансового управляющего – не менее неправильное решение. Если не предоставить документы или скрыть сделки, процедуру могут затянуть или вовсе отказать в списании долгов.

Надежда на внесудебное банкротство для ИП – то тот вариант, который все же останется недоступен. В данном случае возможна только судебная процедура.

Никогда не поддавайтесь панике и не бездействуйте! Чем дольше вы ждете, тем больше растут пени и штрафы. Лучше начать процесс вовремя, пока активы еще можно сохранить.

Банкротство ИП — это не конец карьеры, а шанс перезагрузить финансы. Да, будут ограничения: ИП после банкротства не сможет сразу вернуться к делу, а последствия банкротства ИП отразятся на кредитной истории. Но грамотный подход позволяет не просто сохранить часть оборудования или инструментов, разделить бизнес‑ и личные долги, но и избежать уголовной ответственности за сокрытие активов, выстроить план на будущее — например, работать по найму или развивать проект через доверенных лиц.

Получите личную консультацию по банкротству ИП и узнайте, как минимизировать потери бизнеса! Свяжитесь со мной по телефону +7 (953) 750-47-40