С 1 апреля в России изменились правила заполнения реквизитов. Из-за одной ошибки в имени или расплывчатой формулировки назначения платежа банк может задержать перевод на двое суток или вовсе вернуть деньги отправителю. Рассказываем, как правильно оформлять переводы, чтобы ваши средства дошли до адресата без проблем, и какие еще сюрпризы приготовил Центробанк в 2026 году.

Что изменится в правилах переводов в 2026 году

В этом году российская финансовая система переживает масштабную перестройку правил контроля за платежами. Регуляторы последовательно ужесточают требования к идентификации отправителей и получателей. Если раньше внимание банков было сосредоточено в основном на крупных или нетипичных транзакциях, то теперь контроль распространяется даже на правильность написания вашего имени в платежке.

С одной стороны, эти меры призваны защитить граждан от мошенников. С другой - создают новые формальные барьеры, о которых важно знать заранее. Незнание новых требований к реквизитам или критериев подозрительности может привести к тому, что ваш перевод «зависнет» в банке на 48 часов или вернется обратно, а нужные услуги или товары окажутся не оплачены вовремя.

Главная причина блокировок: что требует Минфин с 1 апреля

Большинство задержек переводов в апреле связаны не с подозрениями в мошенничестве, а с формальными ошибками в документах. Наш опыт показывает, что клиенты банков и плательщики налогов часто игнорируют технические изменения, считая их «формальностью». Однако с 1 апреля 2026 года вступил в силу Приказ Минфина, и игнорирование этих правил грозит реальными последствиями - отказом в проведении платежа.

Самая неочевидная проблема сейчас - это требование указывать полное ФИО вместо инициалов. Если вы привыкли писать «Иванов И.И.», с 1 апреля это может стать основанием для возврата платежа.

Особенно внимательными нужно быть индивидуальным предпринимателям и лицам, занимающимся частной практикой (нотариусы, адвокаты). Теперь в поле «Плательщик» необходимо указывать не только имя, но и статус (ИП), а также вид деятельности и ИНН. Также изменились требования к полю «Назначение платежа»: расплывчатые формулировки вроде «за услуги» или «оплата по договору» без конкретики (номера договора, наименования товара) теперь могут трактоваться банком как недостаточные для проведения операции.

Важно понимать, что эти изменения распространяются не на все переводы. Если вы переводите деньги другу по номеру телефона через Систему быстрых платежей (СБП), новые правила заполнения реквизитов вас не коснутся. Основная нагрузка ложится на платежи по полным банковским реквизитам, особенно в бюджет и государственные учреждения.

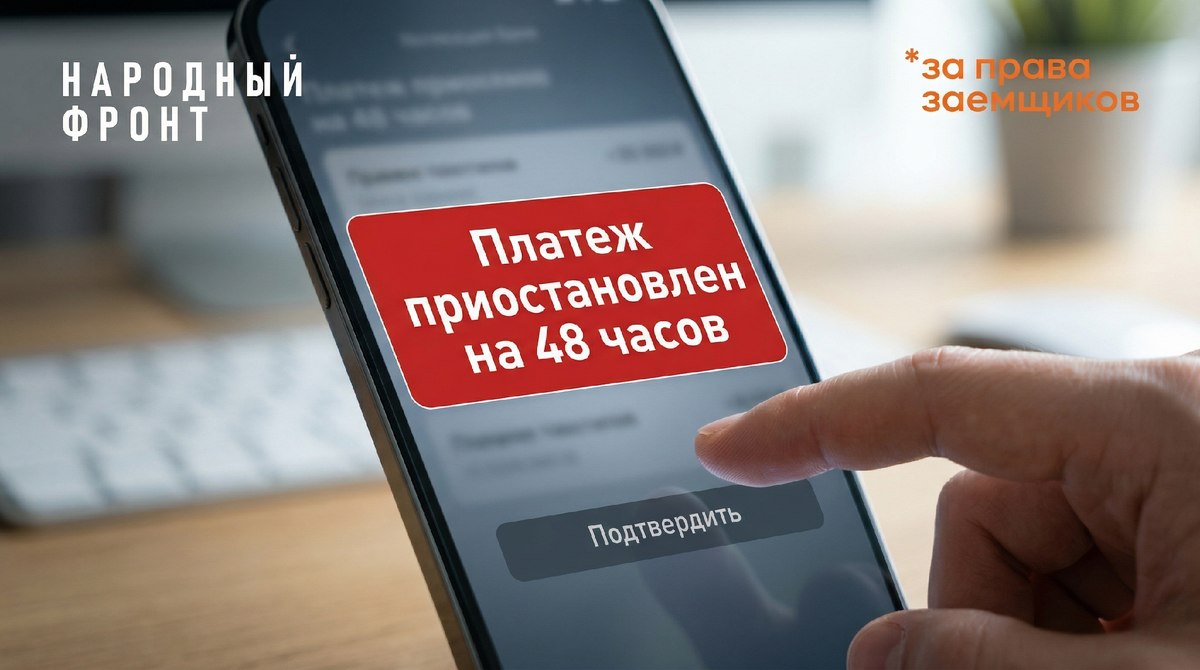

12 признаков опасности: когда банк заблокирует перевод на 48 часов

С 1 января 2026 года Банк России расширил перечень признаков подозрительных операций с 6 до 12. Это означает, что теперь вдвое больше сценариев может привести к приостановке вашего перевода на срок до двух рабочих дней.

Самые важные для обычного заемщика новые критерии:

Смена номера телефона менее чем за 48 часов до перевода. Если вы недавно получили новую SIM-карту и пытаетесь совершить крупный перевод, банк может расценить это как признак взлома аккаунта.

Перевод самому себе из другого банка по СБП на сумму свыше 200 000 рублей с последующим перечислением незнакомым получателям. Это типичная схема «дропперства», когда мошенники используют счета подставных лиц для обналичивания. Даже если вы просто решили перевести крупную сумму себе в другой банк, а потом оплатить онлайн-покупку, будьте готовы к проверке.

Признаки заражения устройства вредоносным ПО. Если ваш телефон или компьютер работает через нетипичного провайдера или показывает отклонения в параметрах связи, банк может заблокировать операцию до выяснения обстоятельств.

Ключевой момент: приостановка перевода - это не списание денег. Банк обязан уведомить вас через СМС или push-уведомление, после чего вы сможете подтвердить операцию. Если вы этого не сделаете, деньги вернутся на ваш счет.

Новые лимиты и контроль СБП: что ждать к сентябрю

Ситуация продолжает меняться. С 30 мая 2025 года уже действует лимит на переводы без открытия счета - не более 100 000 рублей. Раньше такого ограничения не было. Это значит, что если вы отправляете деньги через терминал или кассу банка, не имея счета в этой организации, сумма не может превышать установленный порог.

Еще одно важное изменение вступит в силу 1 сентября 2026 года. Росфинмониторинг получит прямой доступ к данным о переводах через Систему быстрых платежей (СБП). Раньше финансовая разведка запрашивала сведения у банков. Теперь же она будет взаимодействовать с Национальной системой платежных карт (НСПК) напрямую. Это ускорит проверки, но также означает, что все ваши переводы по номеру телефона станут более прозрачными для государства.

Кроме того, с 1 сентября ожидается полноценный запуск цифрового рубля для всех граждан. Уже с марта 2026 года на операции с ним распространяются все 12 критериев подозрительности, так что новая форма валюты с самого начала находится под полным контролем.

Инструкция: как избежать задержек и возвратов платежей

Чтобы ваши переводы не попали под блокировку или не вернулись из-за формальных ошибок, следуйте этим простым правилам:

Проверяйте реквизиты. Для платежей по налогам, госпошлинам и контрагентам используйте только официальные шаблоны. Обязательно укажите полное ФИО без сокращений. Если вы ИП - добавьте статус и ИНН.

Детализируйте назначение платежа. Не пишите общими фразами. Указывайте: «Оплата по договору № 15 от 01.04.2026 за канцелярские товары» вместо просто «За товары».

Не меняйте номер телефона перед крупными переводами. Если вы планируете крупную покупку или перевод самому себе на сумму более 200 000 рублей, убедитесь, что смена сим-карты произошла минимум за 2-3 дня до этого.

Предупредите банк. Если вы совершаете нетипичный для себя крупный перевод (например, покупаете машину), заранее свяжитесь с банком по телефону поддержки или в чате. Это снизит вероятность автоматической блокировки.

Следите за СМС от банка. Если вы получили уведомление о приостановке перевода, не игнорируйте его. Подтвердите операцию, если она совершена вами, либо немедленно свяжитесь с банком для блокировки, если перевод инициирован мошенниками.

Что в итоге?

Подводя итог, можно сказать, что 2026 год стал поворотным в регулировании финансов. Государство движется к тотальной прозрачности. Для обычных пользователей, которые переводят деньги родственникам или оплачивают покупки по СБП, процесс практически не изменится. Основные риски связаны с ошибками в заполнении документов и нетипичными сценариями переводов.

Подписывайся! Здесь мы предупреждаем о финансовых ловушках и объясняем, как не потерять деньги из-за изменений в законах.

#ЗаПраваЗаемщиков #НародныйФронт