Ещё совсем недавно P2P-обмен криптовалюты считался одним из самых удобных и доступных способов работы с криптой. Через него заходили новички, на нём зарабатывали арбитражники, а ликвидность позволяла проводить сделки быстро и по выгодному курсу.

Но за последние полтора года рынок кардинально изменился. И если раньше P2P был рабочим инструментом, то сегодня - это зона повышенного риска, где последствия могут обойтись гораздо дороже любой потенциальной прибыли.

Разберёмся, что именно произошло и почему использовать P2P в 2026 году становится всё опаснее.

Как работал P2P раньше.

До конца 2024 года рынок выглядел стабильно и предсказуемо.

Пользователи могли покупать и продавать криптовалюту напрямую друг другу, а арбитражники зарабатывали на разнице курсов. Классическая схема выглядела просто: купить дешевле - продать дороже.

Существовали разные направления:

— классический арбитраж через банковские карты

— международный арбитраж через другие страны

— наличные сделки через обменники

— так называемые «белые треугольники»

При этом сделки проходили быстро, ликвидность была высокой, курсы — конкурентными, а риск получить «грязные» деньги - минимальным. P2P был одновременно удобным и относительно безопасным инструментом.

Переломный момент: кто пришёл на рынок.

С ростом объёмов и ликвидности P2P начал привлекать не только добросовестных участников.

Скамеры первыми начали активно заходить на рынок. Они использовали уязвимости платформ и невнимательность пользователей, обманывая как новичков, так и опытных арбитражников.

Процессоры стали следующим этапом. Это участники, которые связали P2P с серыми и нелегальными источниками трафика: онлайн-казино, букмекерскими платформами, нелегальными обменниками. P2P постепенно наполнялся «серым» денежным потоком.

Чёрный трафик окончательно изменил картину к 2025–2026 году. На рынок массово зашли источники откровенно нелегальных средств: кардинг, даркнет-маркеты, наркошопы, мошеннические схемы. На практике это означает, что при продаже криптовалюты пользователь с высокой вероятностью получает деньги неизвестного и потенциально криминального происхождения - даже не подозревая об этом.

Как работает механизм блокировок.

Многие пользователи не знают, что банки получили простой инструмент для оспаривания переводов. Схема выглядит так:

- Отправитель жалуется на перевод и запрашивает возврат

- Получателю приходит уведомление с двумя вариантами: согласиться или отказать

- При отказе - автоматическая блокировка по 161-ФЗ и возможное судебное разбирательство

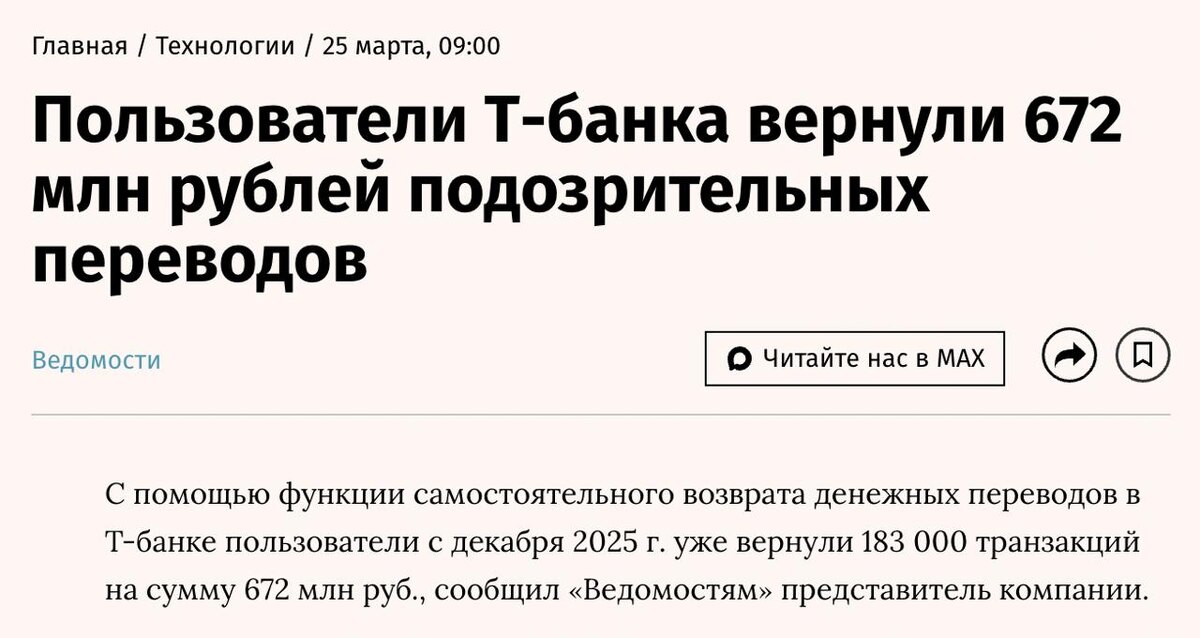

Масштаб проблемы уже виден в цифрах: только пользователи Т-банка с декабря 2025 года вернули 183 000 транзакций на сумму 672 млн ₽, из которых 229 млн ₽ пришлось на один февраль. И это лишь те случаи, когда получатель согласился на возврат. Реальный объём мошеннических переводов, по оценкам, в разы больше.

Почему это стало проблемой именно сейчас.

Главная опасность - не в самой сделке, а в её отложенных последствиях.

Типичный сценарий выглядит так: пользователь продаёт криптовалюту, получает деньги на карту, и какое-то время всё выглядит нормально. А потом - через несколько дней, недель или даже месяцев - начинаются проблемы. Блокировки счетов, финансовый мониторинг, запросы от правоохранительных органов.

Именно этот временной лаг делает ситуацию особенно коварной: к тому моменту, когда приходят последствия, пользователь уже давно забыл о сделке и не может ничего объяснить.

Реальные последствия: кейсы пользователей.

Подобные ситуации - уже не редкость, а массовое явление.

Кейс с блокировкой счетов. Пользователь продал криптовалюту примерно на 170 000 рублей. Сделка прошла чисто: контрагент с хорошей репутацией, деньги поступили быстро. Через неделю все счета заблокированы. После многомесячных разбирательств, чтобы снять ограничения, пришлось вернуть всю сумму отправителю. Криптовалюта при этом уже была передана. Итог: потеря и денег, и актива.

Кейс с судом. Другой пользователь просто обменял крипту на рубли для личных нужд. Спустя почти год - вызов в суд с требованием вернуть деньги как «неосновательное обогащение». Без уголовного дела, но с судебными заседаниями, расходами на юриста и реальным риском потерять всю сумму сделки.

Усиление законодательства.

Дополнительным фактором стали изменения в законодательстве 2025 года. Нормы, связанные с использованием банковских карт третьих лиц, были существенно ужесточены: за передачу своих реквизитов теперь предусмотрена уголовная ответственность, за организацию подобных схем - ещё более строгие санкции.

Эти меры направлены на борьбу с мошенничеством, но на практике они затрагивают и обычных участников P2P - в том числе тех, кто действовал без злого умысла.

Во что превратился рынок сегодня.

Итоговая картина выглядит так: высокая доля «грязных» денег, вытеснение добросовестных участников, рост числа блокировок и судебных кейсов. Каждая сделка стала лотереей - сегодня всё прошло спокойно, а завтра могут начаться проблемы.

Есть ли безопасные альтернативы?

С учётом происходящего рынок смещается в сторону более прозрачных и регулируемых решений. Один из таких вариантов - лицензированные криптообменники, работающие через юридическое лицо.

Например, Whitebird - белорусский обменник с лицензией резидента Парка высоких технологий - работает с россиянами и поддерживает карты МИР. Ключевое отличие от P2P: деньги приходят напрямую со счёта компании, а не от случайных людей. Для банка это выглядит как обычный корпоративный перевод - без подозрений и лишних вопросов. Обмен занимает 5–10 минут, работает 24/7, комиссия около 2,5%.

Да, это чуть дороже P2P. Но разница в курсе - это предсказуемые расходы. А блокировка счёта и судебное разбирательство - нет.

Итог

P2P-обмен в 2026 году уже нельзя рассматривать как безопасный инструмент. Даже при использовании его для личных нужд пользователь рискует столкнуться с блокировкой счетов, потерей средств и юридическими проблемами — причём спустя месяцы после сделки, когда уже ничего не исправить.

Риск использования P2P сегодня значительно превышает потенциальную выгоду.

Поэтому перед каждым обменом важно задать себе один вопрос: стоит ли экономия на курсе того, что может прийти потом?

👉 Если ищете безопасную альтернативу - Whitebird.io