Когда люди покупают квартиру в новостройке, почти все уверены, что действуют разумно.

Сравнили варианты, посмотрели планировки, выбрали “нормальный ЖК”.

Но через год-два выясняется, что:

- переплатили

- выбрали не ту локацию

- или купили то, что сложно продать

И чаще всего это не “неудача”.

Это конкретные ошибки, которые повторяются снова и снова.

Разберу 5 самых дорогих.

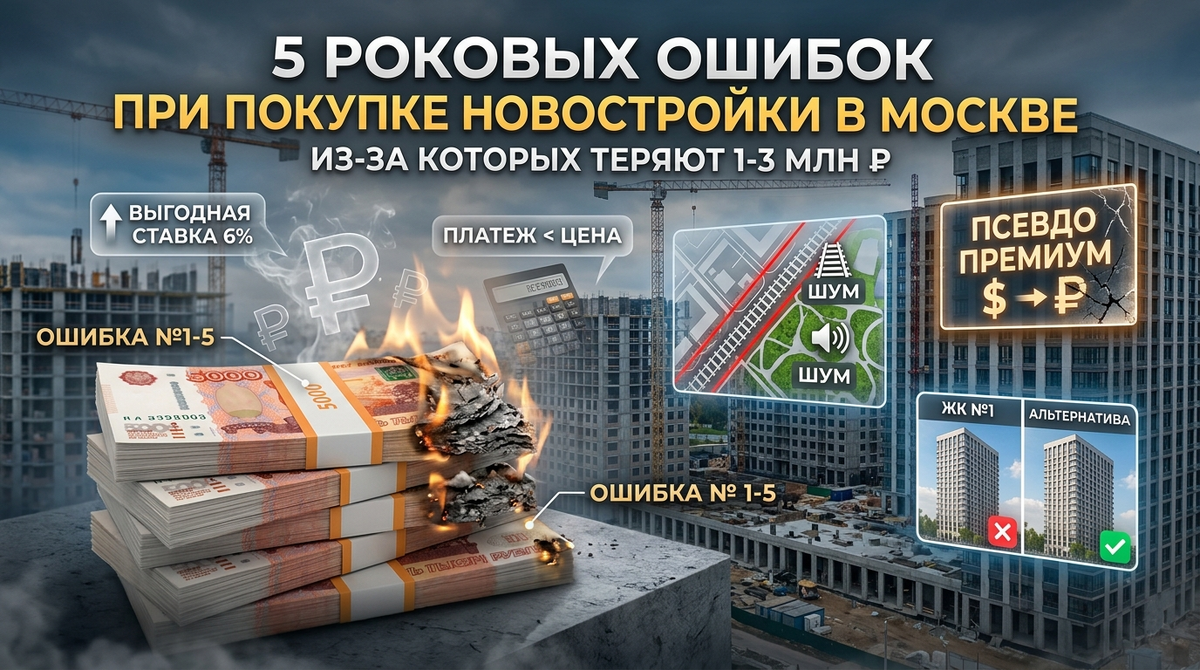

Ошибка №1. Покупка из-за “выгодной ставки”

Самая частая история последних лет.

Человек видит:

“ипотека 6%”

И думает:

“надо брать, пока дают”

Дальше он уже не анализирует сам объект.

Решение принято на уровне эмоции.

Что происходит дальше:

- цена квартиры выше рынка

- выгода по ставке “съедается” ценой

- переплата — 1–2 млн уже на входе

И самое неприятное — это не ощущается сразу.

Платёж комфортный, всё кажется логичным.

Но при перепродаже всё становится очевидно.

👉 Вывод:

ставка — это инструмент, а не причина покупать.

Ошибка №2. Смотрят на платёж, а не на цену

Очень тонкий момент, который многие не ловят.

Покупатель думает так:

“Платёж 70–80 тыс — нормально, потяну”

И на этом всё.

Сделка кажется адекватной.

Но никто не задаёт вопрос:

“А сколько я плачу за эту квартиру на самом деле?”

Разница между:

- нормальной ценой

- и завышенной

может быть 10–15%.

На бюджете 15 млн это уже 1.5–2 млн переплаты.

И она никак не ощущается в ежемесячном платеже.

👉 Вывод:

смотреть нужно сначала на цену за метр, а не на ежемесячный платёж.

Ошибка №3. Выбор по картинке, а не по локации

Рендеры сейчас делают идеально.

Солнце, зелень, пустые дворы, красивые фасады.

Создаётся ощущение “комфортной жизни”.

Но в реальности:

- рядом дорога

- или железка

- или перегруженный район

И это то, что нельзя “исправить потом”.

Квартира может быть хорошей.

А жить — некомфортно.

И это одна из самых дорогих ошибок, потому что:

👉 локация — это единственное, что не меняется.

Ошибка №4. Покупка “псевдо премиума”

Очень распространённая история.

Застройщик пишет:

“премиум”

Цена — соответствующая.

Но если разложить:

- локация обычная

- окружение слабое

- формат — точечная застройка

👉 это обычный бизнес-класс, просто дороже.

И человек платит:

- за бренд

- за подачу

- за ощущение

Но не за реальное качество.

Разница легко может быть:

👉 +1–3 млн к цене

Что в итоге

Важно понять одну вещь:

Покупка квартиры — это не про “найти хороший вариант”.

Это про:

👉 не купить плохой

Потому что:

- хорошие варианты похожи

- плохие — отличаются последствиями

Как избежать этих ошибок

На практике всё проще, чем кажется.

Перед покупкой достаточно проверить:

- Цена за метр относительно аналогов

- Локацию (шум, дороги, окружение)

- Реальный класс ЖК, а не заявленный

И уже на этом этапе отсекается половина слабых вариантов.

Если вы сейчас выбираете квартиру

Можно сэкономить время и деньги:

Иногда разница — те самые 1–3 млн, которые можно не терять на старте.