Вступление: история Дмитрия

Дмитрий, 42 года, зарплата 75 000₽, работает инженером. Жена в декрете, двое детей. Платёж по ипотеке — 22 000₽. Казалось бы, стабильный доход. Но когда у сына сломался зуб и потребовалось срочное лечение на 35 000₽, семья полезла в кредитку под 24% годовых.

«Я думал, что справлюсь с текущими расходами, — признался Дмитрий. — А про «чёрный день» как-то не думал».

Эта история типична. По данным НАФИ, 68% россиян не имеют финансовой подушки. Сегодня разберём: сколько реально нужно откладывать, где хранить эти деньги в 2026 году, и как начать даже при зарплате 50к.

Что такое подушка безопасности и зачем она нужна в 2026

Проблема: Многие путают подушку безопасности с инвестициями или «копилкой на отпуск». Это ошибка.

Решение: Подушка — это деньги на экстренный случай: потеря работы, болезнь, срочный ремонт. Её задача — не приносить доход, а быть доступной «здесь и сейчас».

Цифры 2026:

- Средняя стоимость срочного лечения зубов: 25–50 000₽

- Ремонт автомобиля после мелкой аварии: 40–80 000₽

- Период поиска новой работы: 2–4 месяца

Шаги:

- Определите минимальные ежемесячные расходы (коммуналка, еда, транспорт, дети).

- Умножьте на 3 — это минимальная подушка.

- Умножьте на 6 — это комфортный запас.

Сколько нужно: формула расчёта для зарплаты 50–100к

Проблема: «Откладывать 10%» — слишком абстрактно. Нужна конкретика.

Решение: Считаем от расходов, а не от дохода.

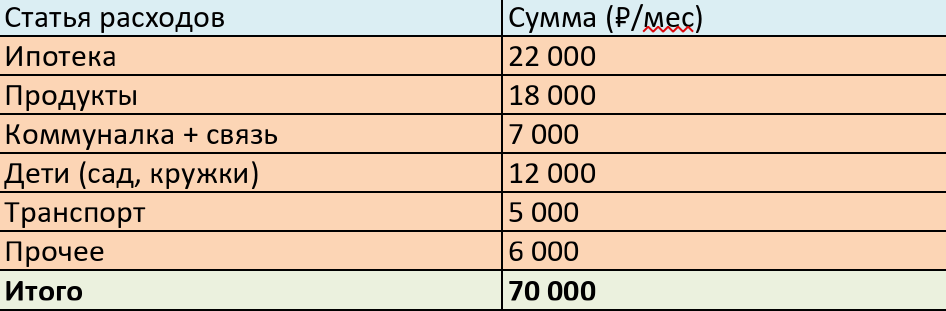

Цифры на примере Дмитрия:

Итого 70 000

Расчёт:

- Минимум: 70 000 × 3 = 210 000₽

- Комфорт: 70 000 × 6 = 420 000₽

Шаги:

- Запишите свои расходы за последний месяц (честно, всё).

- Вычтите «лишнее» (кофе с собой, подписки, импульсивные покупки).

- Полученную сумму × 3 = ваша цель №1.

Где хранить: 3 варианта в 2026 году (сравнение доходности)

Проблема: На карте деньги «сгорают» от инфляции, а в «кубышке» — от кражи.

Решение: Выбираем инструмент с балансом: доступность + защита от инфляции.

Цифры (март 2026):

- Накопительный счёт: 7–9% годовых, снятие в любой момент

- Вклад с пополнением: 8,5–10%, но снятие = потеря %

- ОФЗ (гособлигации): 9–11%, низкий риск, продажа за 1–2 дня

Таблица сравнения:

Шаги:

- Откройте накопительный счёт в своём банке (5 минут в приложении).

- Настройте автопополнение на 10% от зарплаты.

- Когда сумма >100 000₽ — часть переведите в ОФЗ через ИИС.

Как начать, если сейчас «ноль»: метод маленьких шагов

Проблема: «Нет свободных денег» — главный барьер.

Решение: Не ждите «идеального момента». Начинайте с 500₽ в неделю.

Цифры:

- 500₽/неделю = 2 000₽/мес = 24 000₽/год

- Плюс 8% годовых на накопительном счёте = +1 920₽

- Итого за год: 25 920₽ — уже почти половина минимальной подушки!

Шаги (план на 90 дней):

- Неделя 1–2: Откладывайте 500₽ в неделю. Просто привыкайте.

- Неделя 3–6: Увеличьте до 1 000₽/неделю. Найдите «лишнее» (отмените 1–2 подписки).

- Неделя 7–12: Доведите до 1 500₽/неделю. Подключите кэшбэк и возвращайте его на подушку.

Важно: Не трогайте эти деньги без реальной чрезвычайной ситуации. «Хочу новый телефон» — не чрезвычайная ситуация.

Где НЕЛЬЗЯ хранить подушку безопасности

Проблема: Желание «заработать» толкает к рискованным решениям.

Решение: Запомните 4 «красные зоны» для подушки.

Список табу:

- Акции и криптовалюта — высокая волатильность. В кризис можно потерять 30–50% за неделю.

- Долгосрочные вклады без снятия — деньги «заморожены», а ЧС не ждёт.

- Наличные дома — риск кражи, пожара, инфляция «съедает» покупательную способность.

- Доверительное управление с доходностью >15% — высокий риск мошенничества.

Шаги:

- Проверьте, где сейчас ваши «запасные» деньги.

- Если они в одном из «табу» — составьте план перевода в безопасный инструмент.

- Настройте уведомления: если сумма подушки падает ниже 80% от цели — сигнал пополнить.

Вывод: ваш план на 30 дней

Подушка безопасности — это не про жадность. Это про спокойствие. Дмитрий за 4 месяца накопил 180 000₽. Когда у жены сломался ноутбук (работа на удалёнке!), он просто снял нужную сумму с накопительного счёта. Без кредиток. Без стресса.

Ваш чек-лист:

✅ Посчитайте минимальные ежемесячные расходы

✅ Умножьте на 3 — это цель №1

✅ Откройте накопительный счёт сегодня

✅ Настройте автопополнение на 10% от зарплаты

✅ Отмечайте прогресс: каждые 50 000₽ — маленький праздник (бюджетный!)

Подпишитесь на канал «Финансы без паники» — каждую неделю разбираем конкретные финансовые ситуации и даём работающие инструменты.

Вопрос в комментариях: Сколько месяцев расходов уже отложено у вас? Пишите честно — без осуждения, только поддержка 👇