Автор: Эксперт Pickstore

Дата: Март 2026

Рынок не взрывается фейерверками закрытий, как в 2022-м. Он тихо сжимается, как шагреневая кожа. По данным CMWP, до конца 2026 года российские торговые центры могут покинуть около 13 брендов. Кто-то уже закрыл последнюю точку, кто-то держится, но счет идет на дни. Это не история про уход западных гигантов. Это история про тех, кто пришел им на смену — и не выжил.

Часть 1. Список тишины

Консалтинговая компания CMWP (Commonwealth Partnership) опубликовала мониторинг, который не попадает в громкие заголовки, но заставляет ритейлеров нервно курить в подсобках. В выборку попали только бренды товаров широкого потребления — без автомобилей, медицинских изделий и ресторанов. Только те, чьи витрины мы видели в любимых ТЦ.

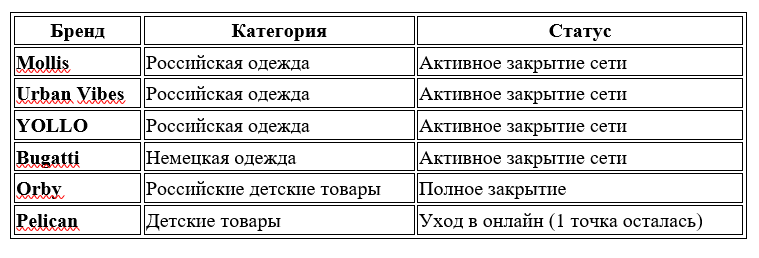

Те, кто уже закрывает двери

Те, кто пока «на тоненького»

Ранее появлялась информация о планах покинуть рынок у брендов:

- Modis (российская одежда)

- Zenden (российская обувь и аксессуары)

- Kovik (российская одежда)

Те, кто сокращается, надеясь спастись

Эти бренды не уходят полностью, но оптимизируют сеть. Что в мире ритейла

часто означает: «мы готовимся к выходу, просто не говорим об этом

вслух»:

- Desport (спортивные товары)

- Motherbear (детские товары)

- «Домотехника» (бытовая техника и электроника)

- Cats and Dogs (товары для животных)

Часть 2. Как такое возможно? Ведь Минпромторг говорит о росте!

Действительно, глава Минпромторга Антон Алиханов на днях приводил впечатляющие цифры:

- За пять лет отгрузки в легкой промышленности выросли в среднем на 21,4% в год.

- Рынок парфюмерии, косметики и бытовой химии — больше 1 трлн рублей.

- 700 компаний в отрасли, из них 155 — производители полного цикла.

Парадокс? Только на первый взгляд.

Растет производство, но не ритейл. Российские фабрики сегодня работают не на собственные магазины, а на маркетплейсы. Им выгоднее отгрузить партию на Ozon или Wildberries, чем платить аренду в ТЦ, содержать продавцов и рисковать кассовыми разрывами.

Алиханов также отметил, что парфюмерно-косметическая отрасль, долгие годы

зависимая от импорта, сейчас учится создавать собственное сырье и

уникальные формулы. Это долгая история, которая не спасает розничные

сети здесь и сейчас.

Часть 3. Анатомия падения: почему они уходят именно сейчас?

В 2022–2023 годах на волне импортозамещения и освободившихся полок в ТЦ

выросло множество локальных брендов. Они открывались быстро, красиво, на

кредитные деньги. Казалось, что рынок готов принять их с распростертыми

объятиями.

Но экономика — дама жестокая.

Фактор №1: Стоимость денег

Ключевая ставка, высокая инфляция, кредиты, которые брали на открытие,

превратились в неподъемный груз. Когда ставка ЦБ двузначная, а

рентабельность розничного магазина — 5–10%, бизнес перестает

существовать.

Фактор №2: Аренда не падает

Владельцы торговых центров не спешат снижать ставки. А трафик в ТЦ после пандемии и геополитических событий так и не восстановился до прежних значений. Покупатель ушел в онлайн и возвращаться не планирует.

Фактор №3: Маркетплейсы как черная дыра

Wildberries и Ozon — это удобно, дешево и быстро. Они убили средний ценовой сегмент в физическом ритейле. Бренд, который не может конкурировать с ними по цене, обречен.

Фактор №4: Потребитель изменился

Российский покупатель больше не готов переплачивать за «красивую витрину». Он сравнивает цены в телефоне, стоя в торговом центре, и заказывает дешевле

с доставкой на дом. Лояльность к брендам упала, лояльность к

маркетплейсам выросла.

Часть 4. Кто придет на место уходящих?

Торговые центры не останутся пустыми — по крайней мере, не сразу. Освобождающиеся площади займут:

- Мультибрендовые гиганты. «Лента», «Магнит Косметик» и другие федеральные сети активно расширяют присутствие в ТЦ.

- Общепит. Рестораны и фуд-корты показывают стабильный рост, люди готовы тратить на еду вне дома даже в кризис.

- Крупные маркетплейсы. Ozon и Wildberries открывают собственные пункты выдачи и мини-шоурумы, превращая их в точки притяжения.

Но часть площадей неизбежно опустеет. И это создаст эффект домино: меньше

магазинов → меньше трафика → еще меньше выручки у оставшихся → новые

закрытия.

Часть 5. Тренд: от бутиков к масштабу

Рынок окончательно прощается с романтикой маленького независимого бренда с собственной сетью магазинов. Выживают либо гиганты с мощной логистикой и низкими ценами, либо нишевые игроки, которые ушли в онлайн и строят

сообщество вокруг бренда.

Что это значит для потребителя?

Мы будем покупать меньше «историй» и больше «товаров». Упаковка станет

проще, сервис в магазинах — хуже, зато цены на маркетплейсах — прозрачнее.

Что это значит для рынка?

Российская легкая промышленность продолжит расти в объемах производства, но ее лицом станут не уютные магазинчики в соседнем ТЦ, а складские комплексы маркетплейсов и оптовые поставки.

Эпилог: кто следующий?

Список из 13 брендов — это только то, что удалось зафиксировать аналитикам.

Реальное количество компаний, находящихся на грани, может быть в разы

больше. Рынок находится в фазе «великой фильтрации». И до конца 2026

года мы, скорее всего, увидим новые имена в списках уходящих.

Вопрос не в том, будут ли новые закрытия. Вопрос в том, кто успеет вовремя перестроиться, а кто останется с красно-белым ценником «Закрыто» на витрине.

PS: Канал в VK подписывайтесь https://vk.com/pickstore